2025年12月11日(優分析/產業數據中心報導)⸺ 美國聯準會(Fed)於最新利率決策後宣布,將自12月13日(週五)起開始購買短期美國國債,此舉目的在於管理市場流動性、確保有效控制聯邦基金利率,而非傳統意義上的貨幣寬鬆政策。

根據聯準會聲明,這輪操作的初期規模將為每月約400億美元,屬於「技術性擴表」,意即此舉是為了應對短期流動性波動,並不代表貨幣政策立場的轉向。

「技術性購債」與升降息政策無關

聯準會主席鮑爾(Jerome Powell)在會後記者會中強調,此次購債計畫「純粹為了維持充足的準備金供應」,以支持政策利率操作的穩定性。他明確表示,這些操作與貨幣政策立場「無關,也不代表刺激經濟」。

聯準會預期,隨著2026年4月報稅季到來,市場將面臨短期流動性吃緊的情況,因此初期購債規模將偏高,之後再根據季節性變化大幅減少購債速度。鮑爾預估,在報稅高峰過後,每月購債金額可能會降至 200億至250億美元之間。

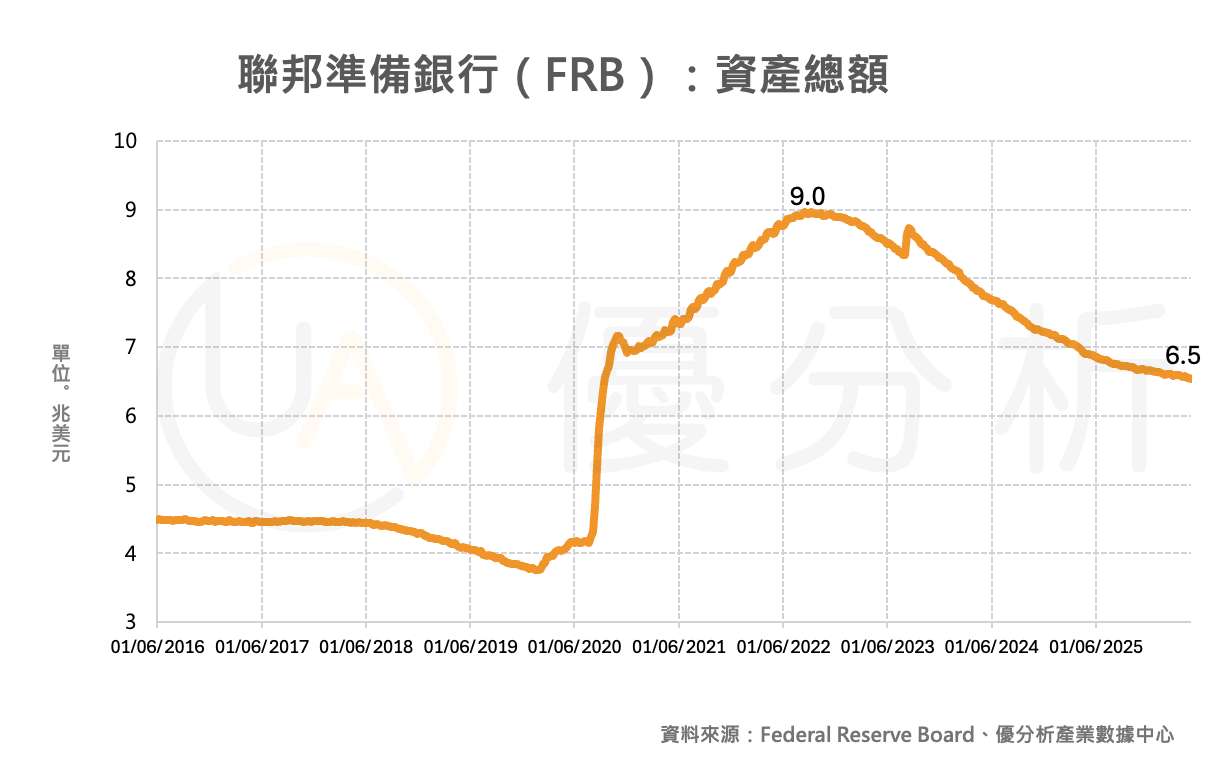

技術性擴表接棒QT政策 聯準會平衡流動性與利率穩定

這項政策調整發生於聯準會於本月初正式結束「量化緊縮」(QT)政策之後。自2022年起,聯準會透過不再回補到期的國債與MBS,將資產負債表從9兆美元縮減至目前的6.5兆美元,以收回疫情期間過度釋放的流動性。

然而,10月以來,市場資金壓力明顯升高。部分金融機構開始大量動用聯準會的常設回購機制(Standing Repo Facility)來籌資,加上系統性準備金出現下降趨勢,引發聯準會擔憂可能失去對聯邦基金利率的有效控制。這促使聯準會提前結束QT並轉向穩定流動性的擴表策略。

量化管理仍屬「不精確科學」 聯準會避免重蹈2019覆轍

紐約聯準銀行總裁威廉斯(John Williams)早在11月便指出,判斷市場是否擁有「充足準備金」是一門「不精確的科學」。他表示,當準備金達到適當水準後,就需要開始「逐步恢復資產購買」,但此行為不應被視為貨幣政策轉向。

聯準會的此次擴表也反映出其汲取了2019年資金市場動盪的教訓。當時,由於QT持續過久,導致短期利率市場(特別是回購市場)出現劇烈波動,迫使聯準會緊急透過臨時與永久性手段重建市場流動性。

本輪調整中,聯準會事先採取行動,並透過新增工具如常設回購機制提前穩定市場,展現出更為主動且審慎的政策管理姿態。

並非QE,但實際效果類似 市場應審慎解讀擴表意圖

儘管鮑爾與官員再三強調此次購債為技術性操作,不具有政策寬鬆意圖,但市場仍需警覺其潛在影響。Curvature Securities資深交易員Scott Skyrm指出,購債速度已經超過MBS的減持速度,等於實質上是重新注入流動性,與傳統量化寬鬆(QE)在市場效應上並無太大差異。

換言之,這輪擴表雖名義上是「技術性」操作,實際上仍可能帶來資產價格的支撐效應。對投資人而言,關鍵在於:如何辨別聯準會「口頭強調非寬鬆」與市場「實際流動性增加」之間的落差,並據此調整投資策略。