2025年6月2日(優分析產業數據中心)

• 消費動能明顯放緩:家庭轉向保守消費,4月消費者支出僅成長0.2%,大幅低於前月0.7%的增幅。

• 收入增加、儲蓄升高:個人所得大幅增加,但多數收入未進入消費端,儲蓄率因此上升至一年新高,反映家庭對未來經濟走勢的謹慎態度。

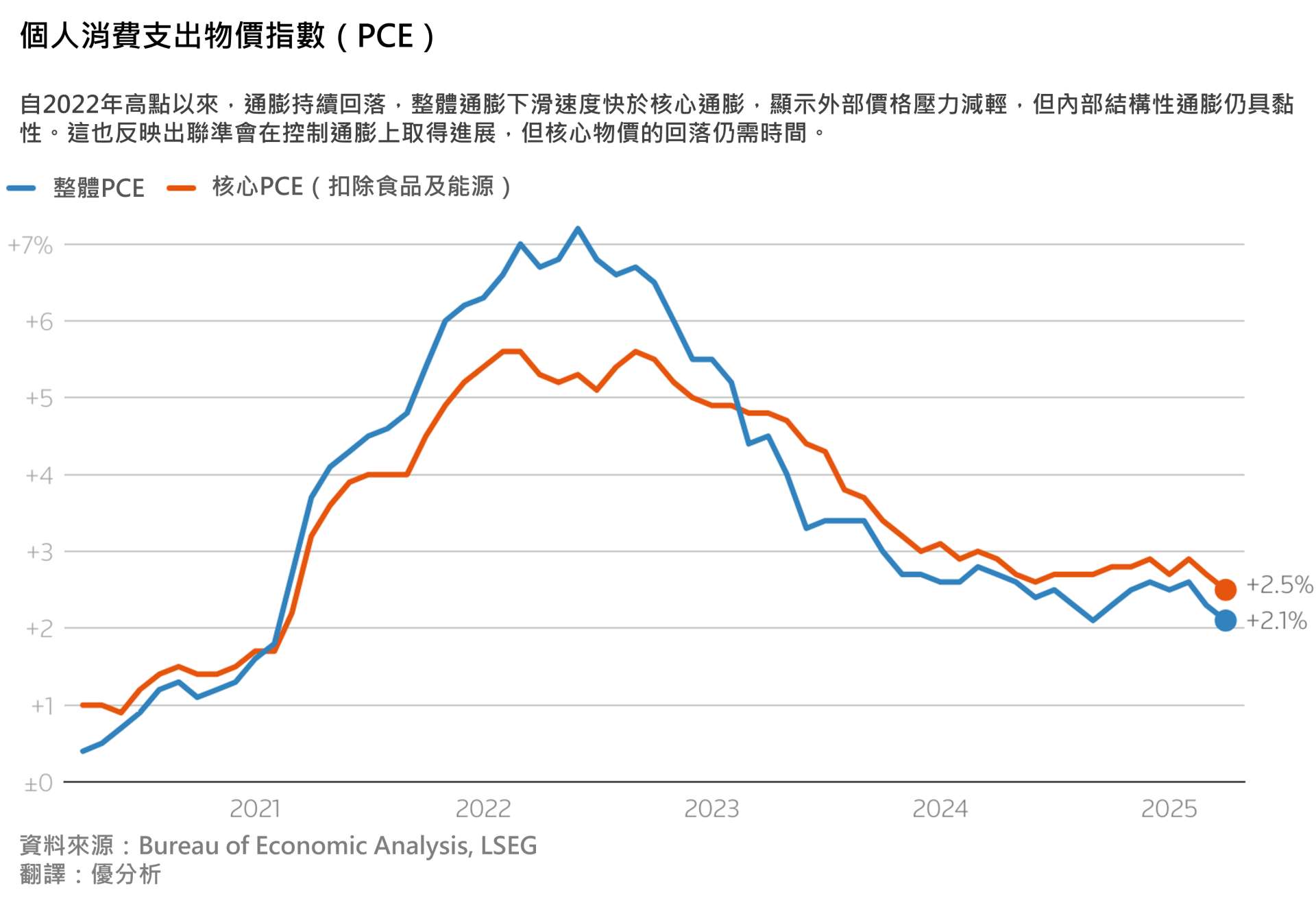

• 核心通膨下滑至2.5%:4月核心PCE年增率降至2.5%,為2021年3月以來最低,但市場預期隨關稅效應遞延顯現,通膨可能在下半年重新上行。

👉 本日總經趨勢顯示:美國家庭對經濟前景轉趨保守,選擇減少支出、提高儲蓄,同時面對通膨暫時放緩但仍具潛在壓力的環境,未來消費與政策走向需密切觀察。

消費降溫與通膨緩解同步出現

家庭支出選擇日趨保守,美國4月個人消費支出(PCE)月增僅0.2%,明顯低於3月的0.7%。此次成長主力來自服務類別,包括住房、水電、醫療與餐旅;相較之下,汽車、服飾與娛樂用品等商品支出全面轉弱。

同時,個人所得增加0.8%,主要由社會安全退休金與薪資成長貢獻,但消費者將大部分所得轉為儲蓄,推升儲蓄率至4.9%,為一年來新高。此舉顯示消費者面對不確定的總體環境,選擇暫緩消費、強化資產防禦。

關稅政策與企業策略影響消費結構

4月消費支出放緩,背後主要受到政策不確定性與企業策略調整的影響。美國近期進口關稅政策頻繁變動,導致3月出現一波提前消費潮,而在搶購效應退去後,4月支出自然回落。

此外,法院與行政機關對關稅的實施來回拉鋸,更加深了企業與家庭對未來物價與供應鏈穩定性的疑慮,使得市場普遍採取觀望態度。

雖然4月核心PCE年增率降至2.5%,創下四年來最低,但這波通膨趨緩的現象,更多是來自企業尚在消化過去的低成本庫存,尚未全面反映新一輪關稅所帶來的成本壓力。

隨著庫存逐步耗盡,企業為維持利潤,預期將開始調漲售價,通膨壓力可能於下半年重新升溫。

另一方面,貿易數據出現顯著改善。隨著提前進口潮告一段落,4月商品進口大幅下滑,使得商品貿易赤字月減46%,降至876億美元,為第二季GDP提供了潛在支撐。

不過,企業目前尚未啟動補庫,4月零售庫存甚至出現0.1%的小幅下滑,若這樣的狀況持續,將削弱貿易改善對整體經濟成長的實質貢獻。

展望與潛在風險

🔺通膨下半年可能回升:目前通膨趨穩可能只是關稅壓力尚未完全傳導的暫時現象,預期下半年將面臨成本轉嫁帶來的物價壓力。

🔺聯準會政策仍具觀望空間:儘管核心通膨下降,聯準會對物價與就業風險仍持謹慎態度,市場普遍預期最快9月才可能調整利率政策。

🔺內需恢復需更多觀察指標確認:若消費者信心持續偏弱,支出不見起色,內需回升將受限,經濟成長仍需仰賴外貿與政策支撐。