2025 年進入下半年,全球貨櫃海運市場卻持續傳出低迷訊號,本應進入出貨高峰的第三季旺季,在政策不確定性與全球經濟成長疲弱的雙重壓力下,未見傳統季節性放量現象。

根據 SCFI(上海出口集裝箱運價指數)與 WCI(德魯裡世界貨櫃指數) 的最新數據顯示,現貨市場運價持續下跌,反映當前全球貿易尚未復甦,加上美國關稅政策未明與運力過剩交錯夾擊,導致航商面臨強大價格壓力。

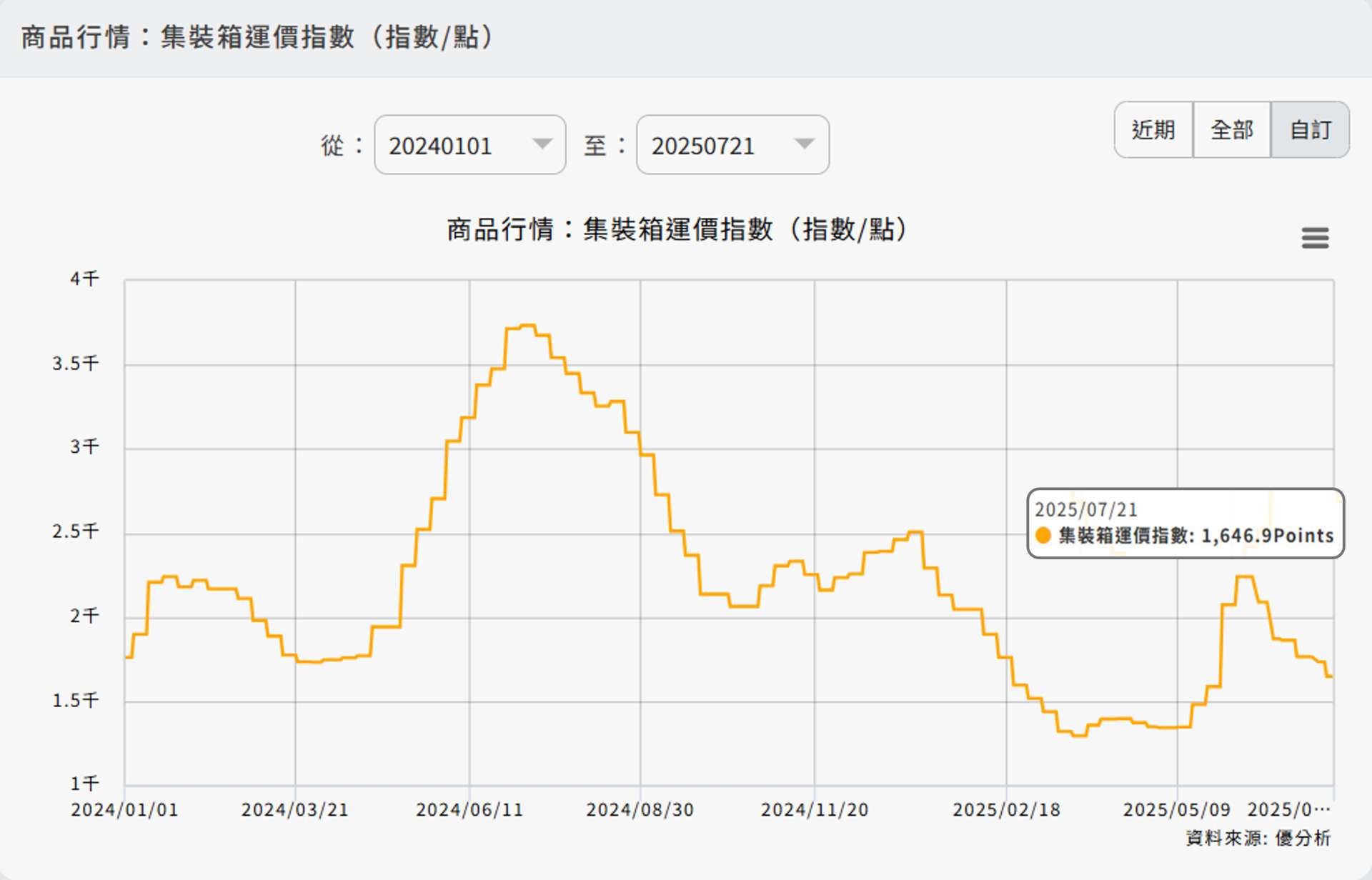

📉 雙指數同步走跌,運價下探半年低點

根據上海航運交易所 7 月 18 日公布的 SCFI 指數,最新報價下滑至 1,646.9 點,為連續第六週下跌,單週跌幅達 4.98%,且各大主要航線無一倖免,美東航線單週跌幅高達 13.42%,地中海線補跌 5.21%,遠超市場預期。

(資料來源:優分析產業數據庫)

(資料來源:優分析產業數據庫)

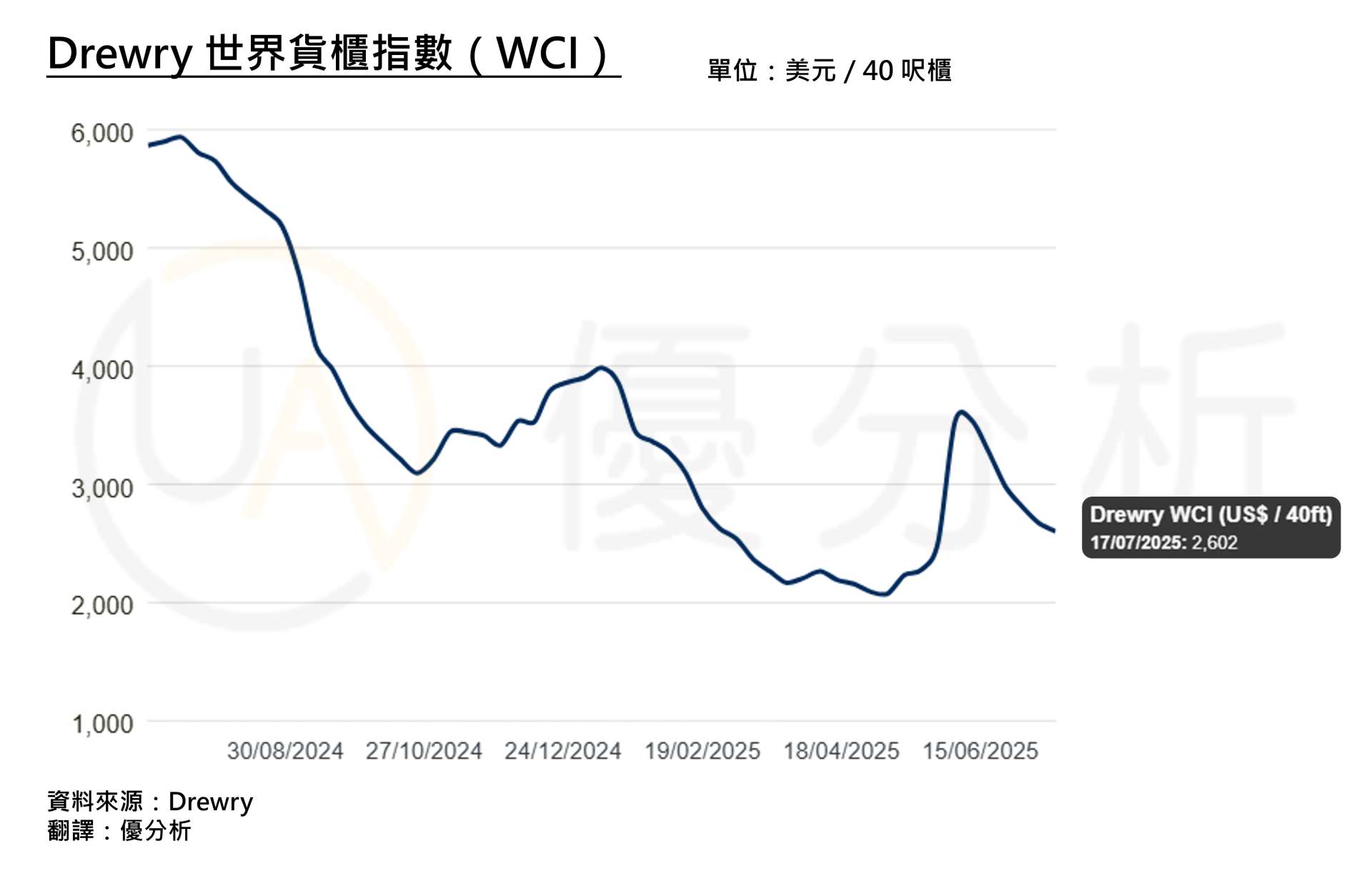

英國 Drewry 於 7 月 17 日公布的 WCI(世界貨櫃指數)同樣顯示持續下行,該指數目前報價為 2,602 美元/FEU(40 呎櫃),週跌幅 3%,並已連續第五週下跌,年跌幅則高達 56%。

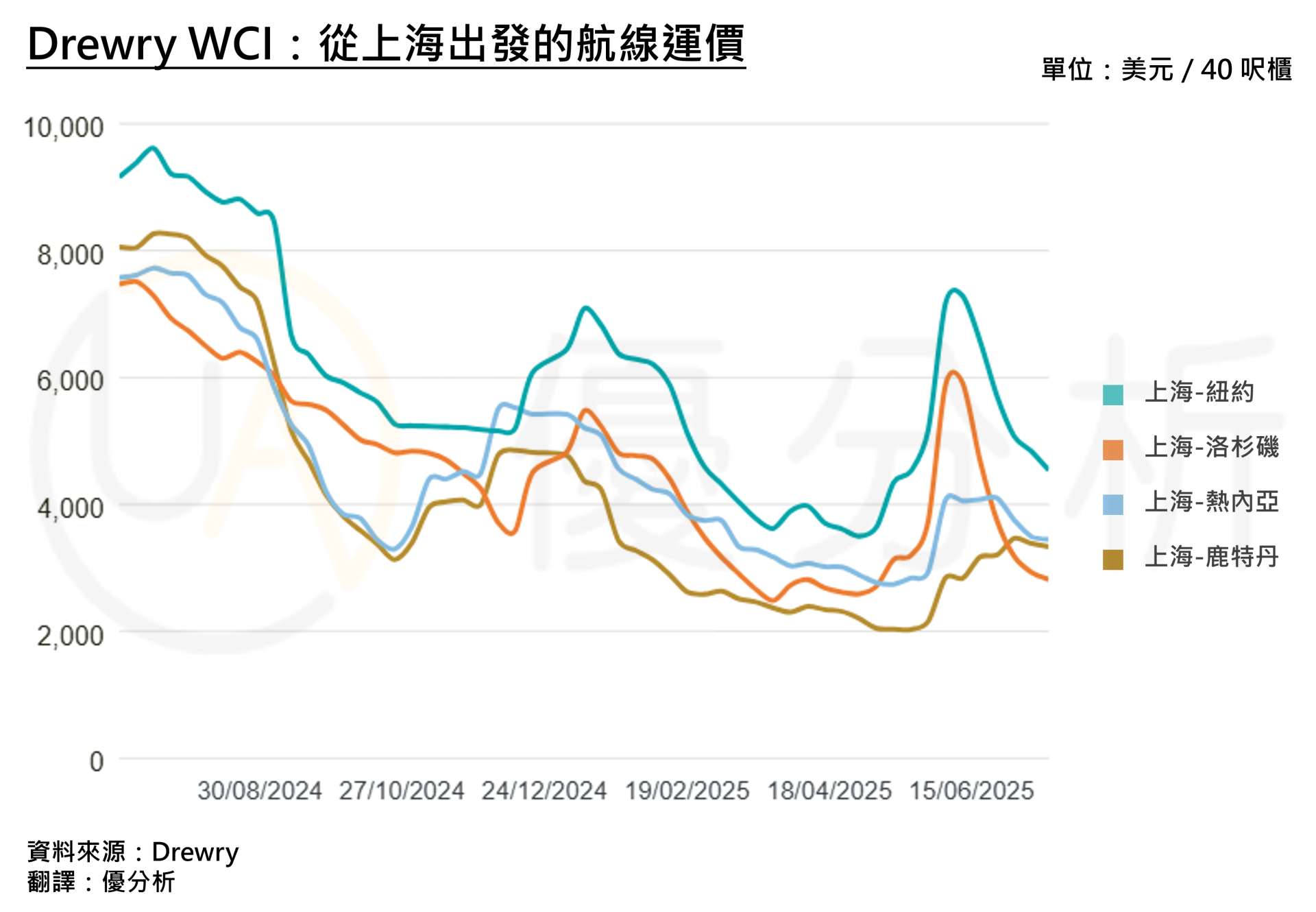

跨太平洋線(如上海至洛杉磯與紐約)週跌幅分別達 4% 與 6%,但亞歐與地中海線則相對穩定,週跌幅僅 1%;此外,上海至鹿特丹與熱那亞的價格已連續多週穩住於 3,300~3,400 美元區間。

儘管歐洲線較為穩定,但北歐主要港口近期仍出現明顯擁堵問題,內河航運因乾旱導致轉運延誤,增加整體物流不確定性,航商雖能透過「控艙」手段維持歐洲線運價,但也面臨潛在船期混亂與延誤風險。

🧭 美國關稅政策觀望,市場提前出貨後需求回落

今年第二季以來,美國對中國與部分新興市場國家加徵進口關稅的可能性,引發了供應鏈上的「提前備貨潮」,許多美國進口商在4-5月間大量下單,導致當時市場短期內需求集中釋放,航商運價因此一度快速上升,然而,當前這波效應已逐漸消退。

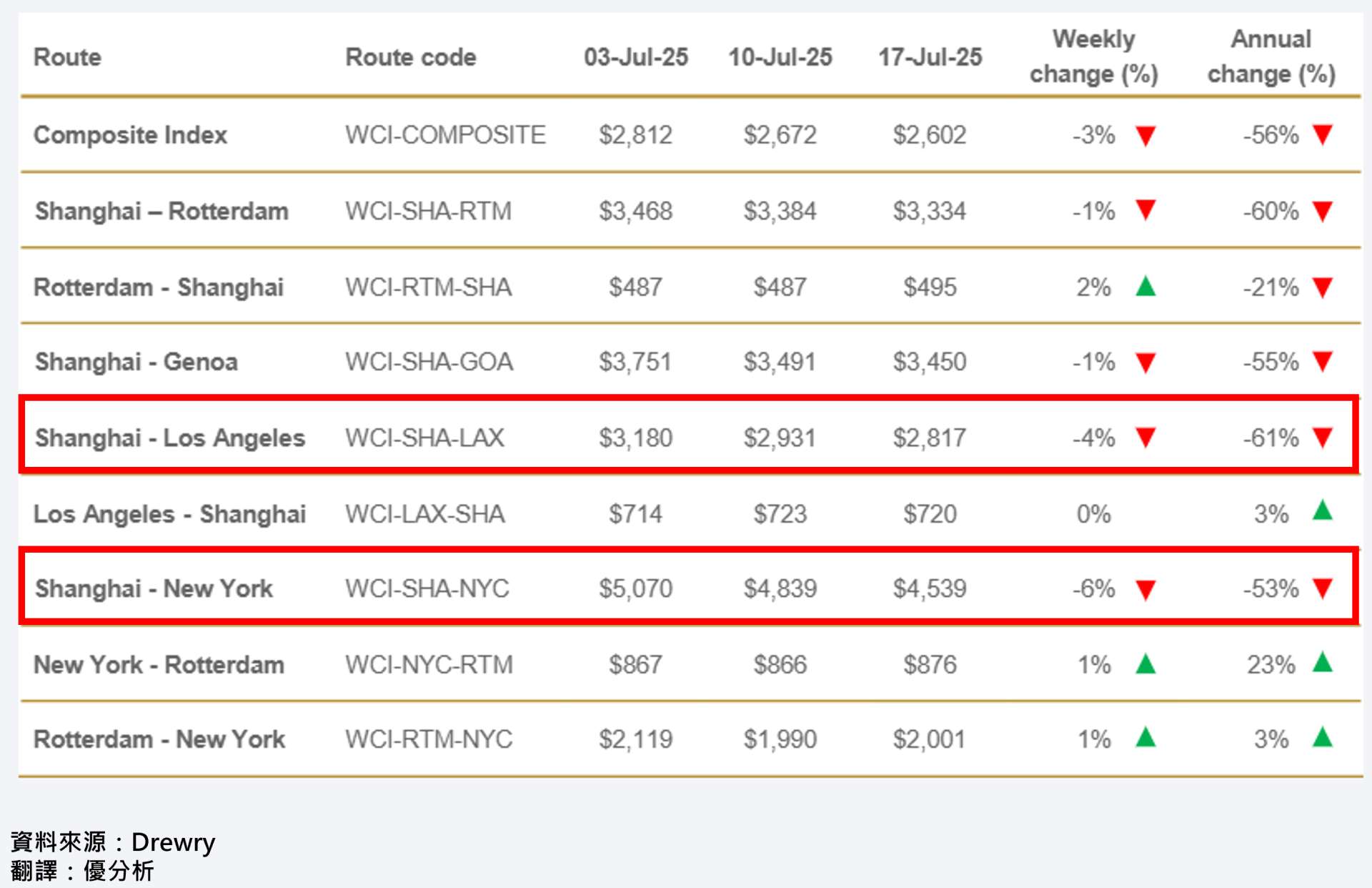

上海至洛杉磯的運價從高點回落至 2,817 美元(下跌 4%),上海至紐約的運價更是重挫至 4,539 美元(下跌 6%),雖然這些價格仍高於 5 月初的低點,但與6月初的高點相比,修正幅度明顯。

貨代業者指出,現在的買家轉為觀望,反而延後下單節奏,等待關稅政策落地與匯率穩定。這種不確定性導致第三季原本應該出現的「節慶備貨潮」未如預期出現,使海運市場在旺季反而呈現低量、低價的反常局面。

🔮 政策、供給與匯率將左右反彈時點

展望下半年市場走向,Drewry 預期全球供需平衡仍將維持偏弱格局,除非政策面有重大突破,否則運價難以回到上半年高點,未來關稅政策是否會再次變動,加上美元匯率走弱與亞幣升值,也可能改變進出口的價格敏感度與動能。

另一方面,第四季節慶備貨(如黑五、聖誕節等)仍可能為市場帶來短期支撐,但前提是經濟信心恢復與消費端能見度改善。