2025年,AI伺服器與800G交換器升級潮全面展開,推動整體電子材料供應鏈由中游向上重組。CCL與PCB廠營收連續創高的同時,對高頻高速訊號傳輸材料的要求也同步推升,讓上游高階玻纖布需求進入量產放量階段。

而在這波轉型浪潮中,建榮(5340)雖已順利切入AI材料供應鏈,但其供應體系與產能策略,也讓我們需要從多個角度來審視其成長潛力與限制。

一、公司簡介:OEM為主,日東紡技術與原料支援下的高階材料供應商

建榮工業是日東紡集團在台灣的重要子公司,主力產品為電子級與工業級玻纖布。電子級產品應用廣泛,涵蓋5G通訊、AI伺服器、HPC、電動車電子與IC載板,並透過OEM模式支援母公司供應鏈佈局。

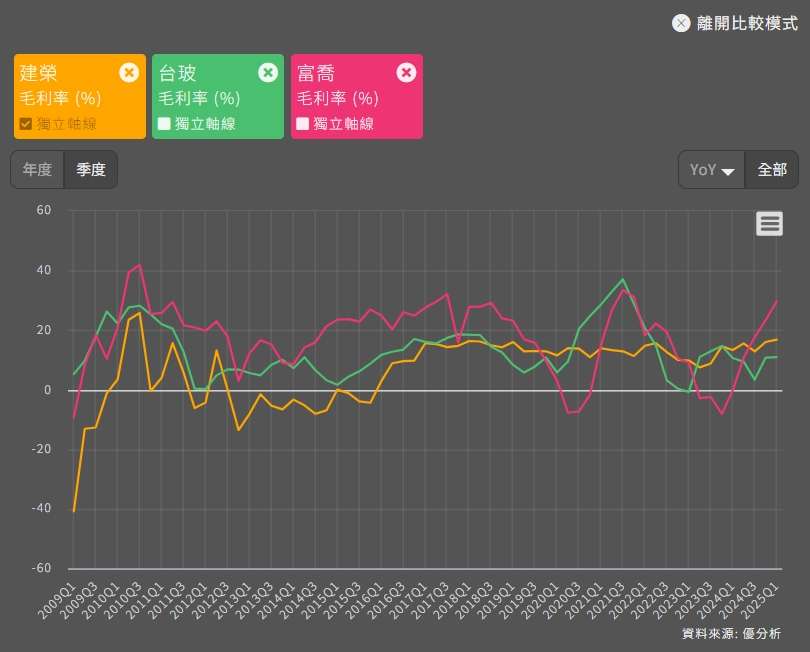

因公司不具自有紗廠,主要原料如NE玻纖紗仰賴集團內部(福隆)供應。這使得建榮在掌控原料價格與供應彈性上,相對受限,也讓其毛利率表現長期明顯低於具備紗布整合能力的同業如富喬。2025年Q1雖毛利率回升至16.8%,但與富喬接近30%的毛利率相比,差距仍具結構性因素。

(圖片來源:優分析產業資料庫)

二、AI與HPC需求爆發,高階布放量成為營運轉捩點

隨著AI伺服器平台從GPU轉向AI ASIC,高階材料需求從CCL一路上行至玻纖布材料,特別是Low Dk與Low CTE(T-Glass)等高階布成為主流選項。根據市場預估,2025年M8等級CCL需求年增三倍,但高階玻纖布供給僅年增100~150%,且因為日廠日東紡將產能轉至更高階的Low Dk2,將可能使Low Dk玻纖布產生供需缺口。

目前建榮已自2023年Q4量產NE布(Low Dk),2024年出貨放量明顯,由於Low Dk布的平均單價較高,這使得公司在2024年的毛利率將較於2023年有著明顯的成長,而25年Q1則是更進一步上升到16.8%。

(圖片來源:優分析產業資料庫)

根據資料,目前建榮T-Glass已完成部分客戶認證,但仍需進行第二階段測試,預計2026年進入正式量產,進一步擴大AI應用佈局。

三、非擴產而是汰換升級,成長節奏偏保守

相較於部分同業如台玻、富喬已啟動明確擴產計畫,建榮2025年採取的是設備汰舊換新的方式,預計第四季完成升級後,高階產品生產能力將達總產能30%以上,佔營收比突破50%。

此策略雖可提升產品附加價值,但以另外一個角度思考,目前市場正處於搶攻高階布的需求暢旺下、此時如果能越早擴充廠能,以爭取大客戶的訂單,那麼就越有機會擴大市場份額!

而在缺乏自有紗廠與產能彈性條件下,建榮更倚重母公司策略支援與原料保障,而非全自主式的產能擴張,加上公司尚無Low DK2的玻纖布出貨,使得公司成長性受限。

(圖片來源:優分析產業資料庫)

四、重要結論

在AI與高速運算材料升級的長期趨勢下,建榮確實站上正確賽道,也持續進行產品組合優化,具備搶占高階應用的技術實力與集團資源支援。

但必須誠實看待:在缺乏自有原料控制權、無積極擴產策略的條件下,建榮的毛利改善與成長節奏相較同業仍略顯溫和。若未來T-Glass如期量產,並能放大高階出貨佔比、突破產能限制,將有機會迎來市場評價的重估。

短期內,建榮是趨勢明確但節奏溫和的受惠者;長期而言,能否突破營運結構與產能邊界,將成為評價能否真正轉折的關鍵關卡。

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。