2025年10月07日(優分析/產業數據中心報導)⸺ 2025年10月7日(優分析產業數據中心)

智伸科 (4551-TW) 近年積極從傳統車用零組件廠轉型為多元精密製造企業,成功切入 AI、半導體與醫療等高毛利領域。上週股價強勢反彈 10.94%,主要受惠於公司非汽車事業部的平均毛利率高於整體水準,為營運與獲利帶來顯著支撐。

營收結構涵蓋汽車、電子(含硬碟)、醫療、運動與半導體等領域。近年非汽車事業比重明顯上升,從年初約 45.9% 提升至 46–49% 區間,顯示營收來源更加分散,且醫療與電子、AI/半導體等新事業貢獻逐步放大。

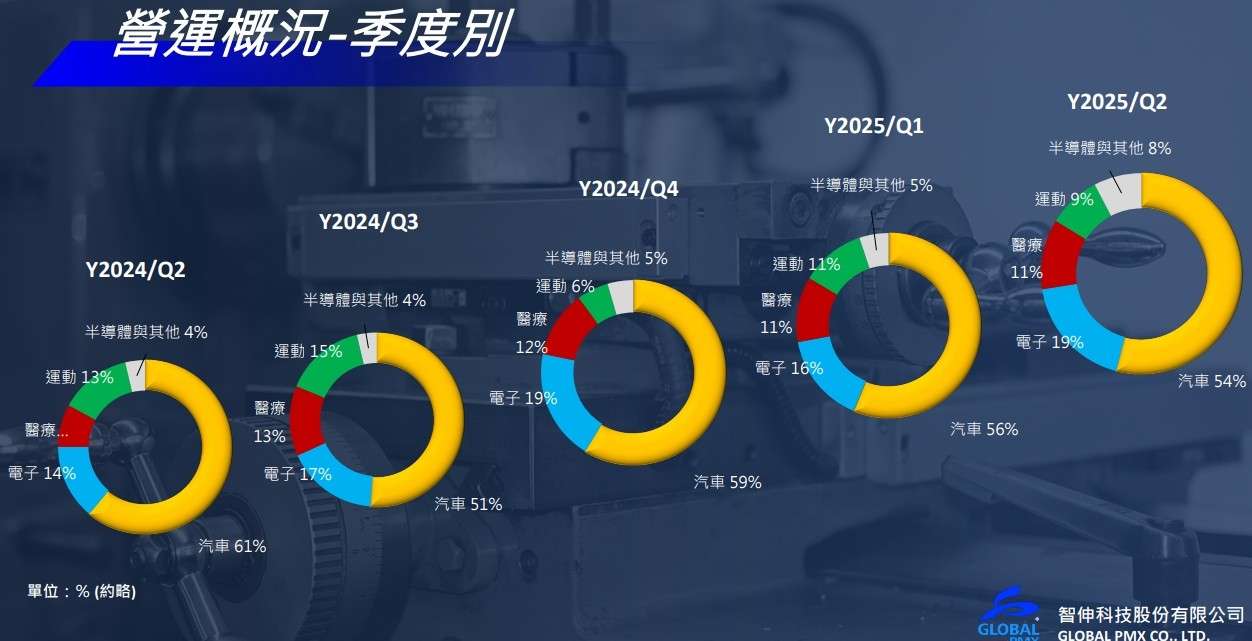

產品組合是否會影響毛利率 ?

從智伸科法說會提出的季度的營運來觀察, 2024Q2汽車產品61%,毛利率為18.59%;2024Q3汽車產品占比51%,毛利率24.17%;2024Q4產品營收占比59%,毛利率20.37%。

2025Q1產品營收56%,毛利率23.6%;2025Q2汽車產品54%,毛利率為24.05%。從數據層面來觀察,確實當汽車營收占比高時,毛利率就會下降。

( 資料來源 : 智伸科法說會簡報 )

打入國際 AI 晶片生態圈

智伸科成功進入國際 AI 晶片與伺服器生態圈,成為散熱系統關鍵零組件供應商。公司開發的高氣密、耐壓且可快速裝拆的金屬零組件,獲得多家指標級 AI 伺服器客戶採用,並已於第二季起量產出貨。

特別是在水冷散熱系統的 UQD 快接頭產品線上,6 月開始量產後,7 月單月出貨量月增 396%。公司預計自 10 月起切換至新規格後,出貨量將再次放大。

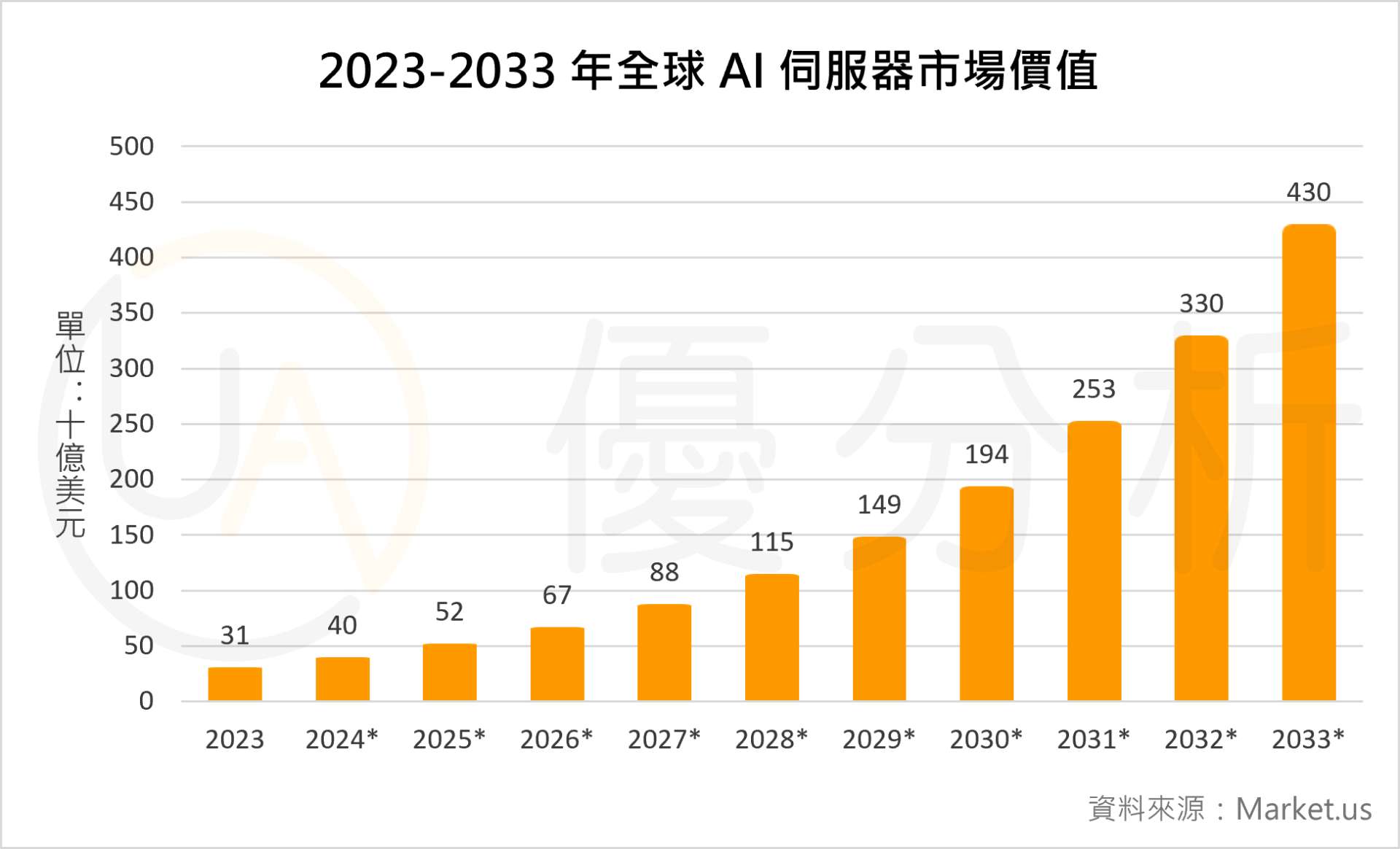

據 Market.us 資料顯示,預計到 2033 年,全球 AI 伺服器市場規模將達到 4,300 億美元。AI 應用將帶動高效散熱需求持續擴張,也進一步帶動相關產業鏈良好的成長空間。

半導體與醫療業務

除 AI 散熱領域外,智伸科已打入歐美半導體設備供應鏈,並取得多家大廠認證,部分應用於光刻機與流量控制系統的精密零件,自 2025 年下半年進入放量階段,預期 2026 年起將進一步量產。

醫療事業則在歷經 2024 年庫存調整後,於今年出貨與訂單回溫。產品涵蓋微創手術器械、骨科植入零件及 AI 手術機器人關鍵部件,醫療營收年增顯著,且毛利率表現優於公司平均。

為因應 AI 伺服器與醫療業務快速成長,智伸科積極擴充產能。董事會已通過在越南設廠,專責生產 AI 散熱與醫療零組件,預定 2026 年第一季加入量產;同時也規劃 2026 年於墨西哥設廠,以貼近美洲車用客戶。

營運與財務表現

根據優分析產業數據中心統計,2025 年前 8 月累計營收年增 2.56%,第二季受電子與醫療產業淡季及新台幣升值影響,但毛利率維持約 24%,反映產品組合優化。

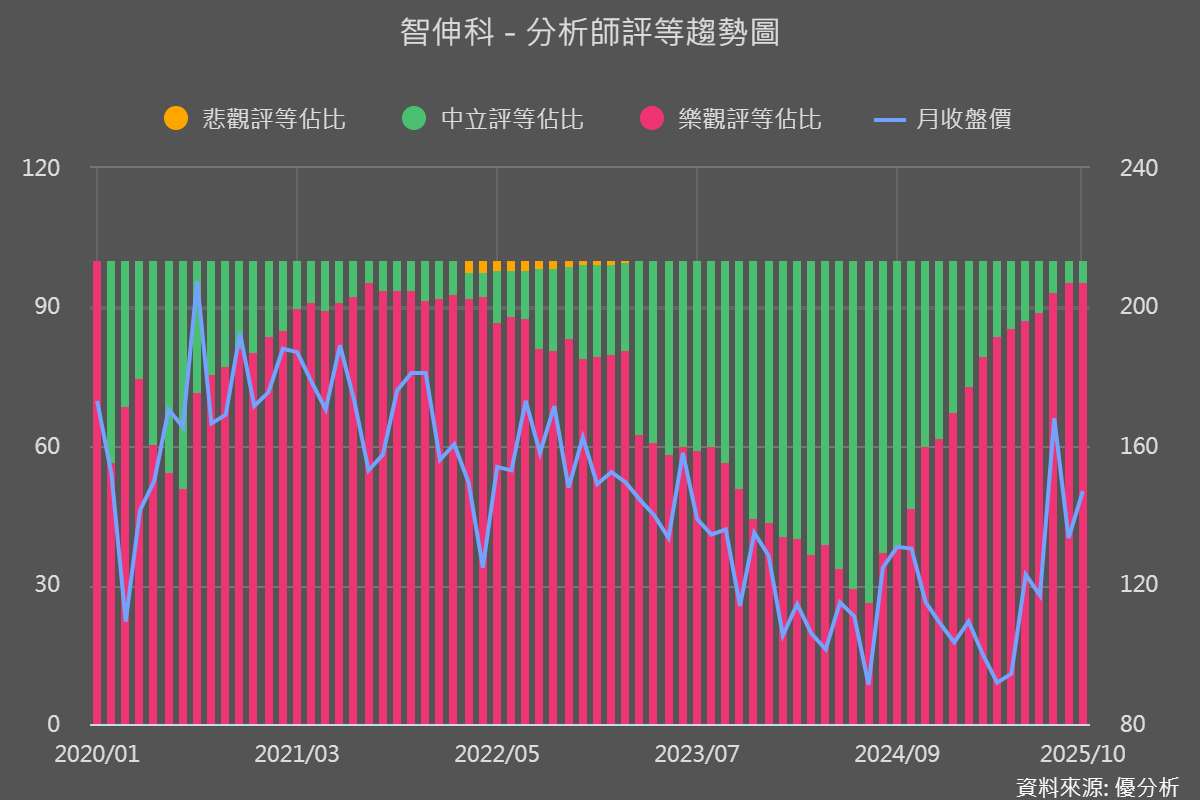

法人平均預估 2025 年下半年出貨動能將優於上半年,並看好 UQD 與半導體業務在 2026 年帶來顯著成長;公司亦維持 2026 年營收與毛利持續改善的展望。

(圖片來源:【法人預估】優分析產業資料庫)