晶片廠Nvidia萬眾矚目的財報公布後,再次驗證AI伺服器在全球市場中的需求正急速上升,帶動伺服器的硬體需求也正在經歷重大的變革,從而激發出過去累積出來的技術能量。

台灣的伺服器機殼廠商勤誠(8210-TW)與導軌供應商川湖(2059-TW)正積極調整產能策略來迎接這波浪潮。

勤誠(8210):今年AI營收佔比可達15~20%

先看到機殼部分的革新,隨著散熱元件、電源供應器和其他週邊零組件的規格和數量的不斷提升,AI伺服器的機殼需求正在向更高的U數發展。

根據公司上次法說會說法(點此連結),一個2U的伺服器只能放一個GPU,而AI伺服器需要放到很多個,例如8個GPU以上,看客戶的設計而定,所以AI伺服器對勤誠的影響就是U數變高,因為這個變化將墊高了機殼的銷售單價,使其可出貨單價比過往高出數倍。

技術複雜度也會相對變高,因為傳統伺服器裡面大約有50~60個Part Module,到了高U數的時候,Part Module會高達上百個甚至更多,所以AI伺服器對勤誠來說,不僅出貨單價變高,供應門檻也會提高,就不是一般沒研發能量的公司所能供應的品項。

當被問到是否有可能新增競爭者,公司根據過往經驗,最後一定都會有Second Source(二階供應商)進來,只不過目前公司還維持一階供應商位置(First Source),將來有沒有可能新增供應商,是需要持續關注的地方。

但如果說到門檻,勤誠更大的機會將來自浸沒式液體冷卻,屆時伺服器機殼的設計將更為複雜,材質上的研發難度也同步上升,只不過現在市場還不成熟尚在摸索階段。

所以短期勤誠將直接先受惠於美國巨型資料中心對AI伺服器機殼的需求,目前為止都只是小量試單,預計9月之後進入Q4才是量產出貨的時期,長期若要真正發揮技術能量的話,還是要期待浸沒式才行。

目前勤誠在液體冷卻已經有與客戶進行了一些產品早期驗證階段(稱為POC,Proof of Concept),有些專案已經完成,之後要看客戶評估數據之後,才有機會成為一個量產的產品。不過無論如何,從這段故事就可以知道,設計出來需要經過驗證可行性,有了數據與經驗之後,客戶才敢大膽採用,勤誠在這一部分已經搶得先機。

隨著台積電在CoWos產能陸續提高,勤誠對AI伺服器的出貨量也將進入上升階段,目前法人預估今年AI伺服器佔比可達約15~20%。在2024年的營運前景看起來確實相當樂觀。再者,該公司也成功接獲了中國客戶的AI伺服器訂單,預計將推出高U數的AI伺服器品項,替2024年的營運多了一個潛在成長因子。

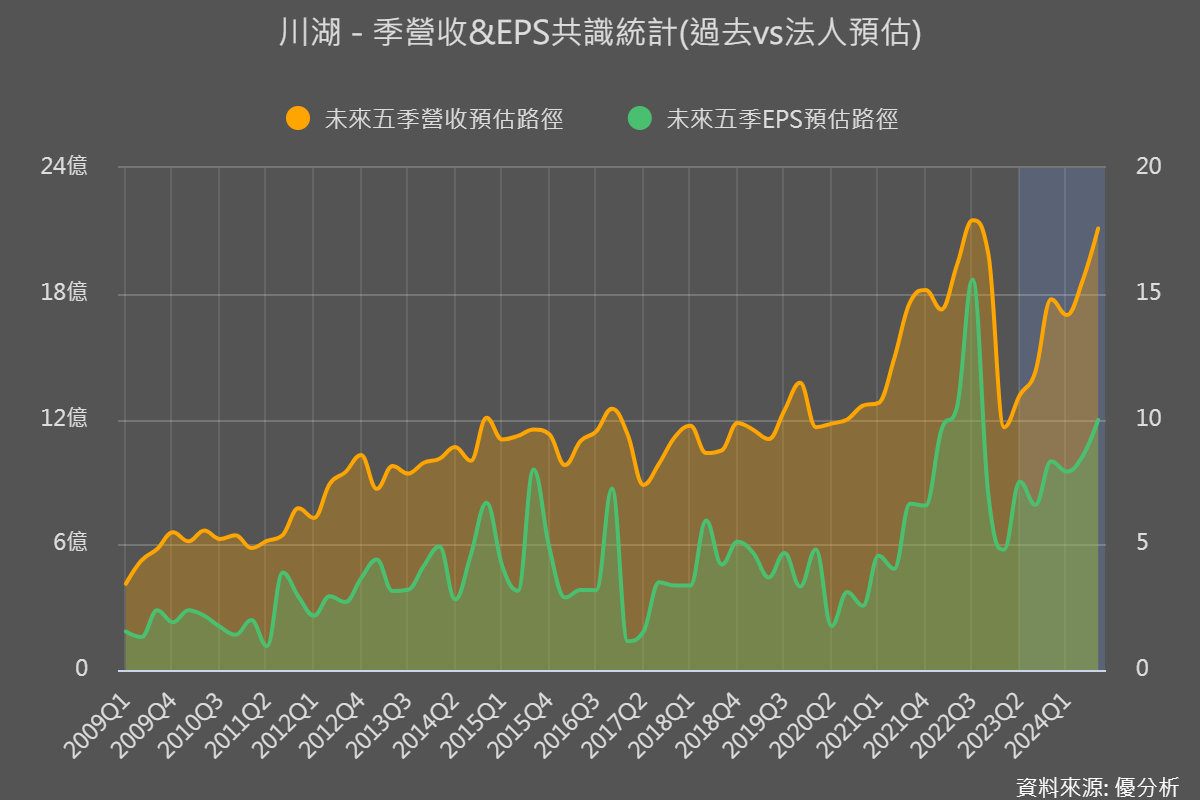

川湖(2059):今年AI營收佔比有機會達到20~25%

再來看到AI伺服器的滑軌部分,川湖過去沒有好好跟緊巨型CSP(雲端資料中心)客戶需求,所以營運低迷了幾年,不過這次在AI伺服器訂單佔比上卻後來居上。

根據產業統計,川湖在整個伺服器市佔率只有3成左右,但在AI伺服器專案上卻拿到了五成市佔率。

隨著AI伺服器的重量不斷增加,滑軌的需求也隨之變得更為複雜。目前,一些高階的AI伺服器的重量已超過100公斤,這意味著導軌必須升級以大幅增加其承重能力。川湖正是在這一市場上佔有領先地位的廠商。目前AI伺服器營收比重約7~8%,該公司同樣預期Q4為大量交貨的起點,市場預估今年營收佔比將有機會達到20%。

此外,川湖也正在積極參與液冷產品的研發,並與其他供應鏈合作,預計將於近期推出相關產品。

關注9月後營收表現

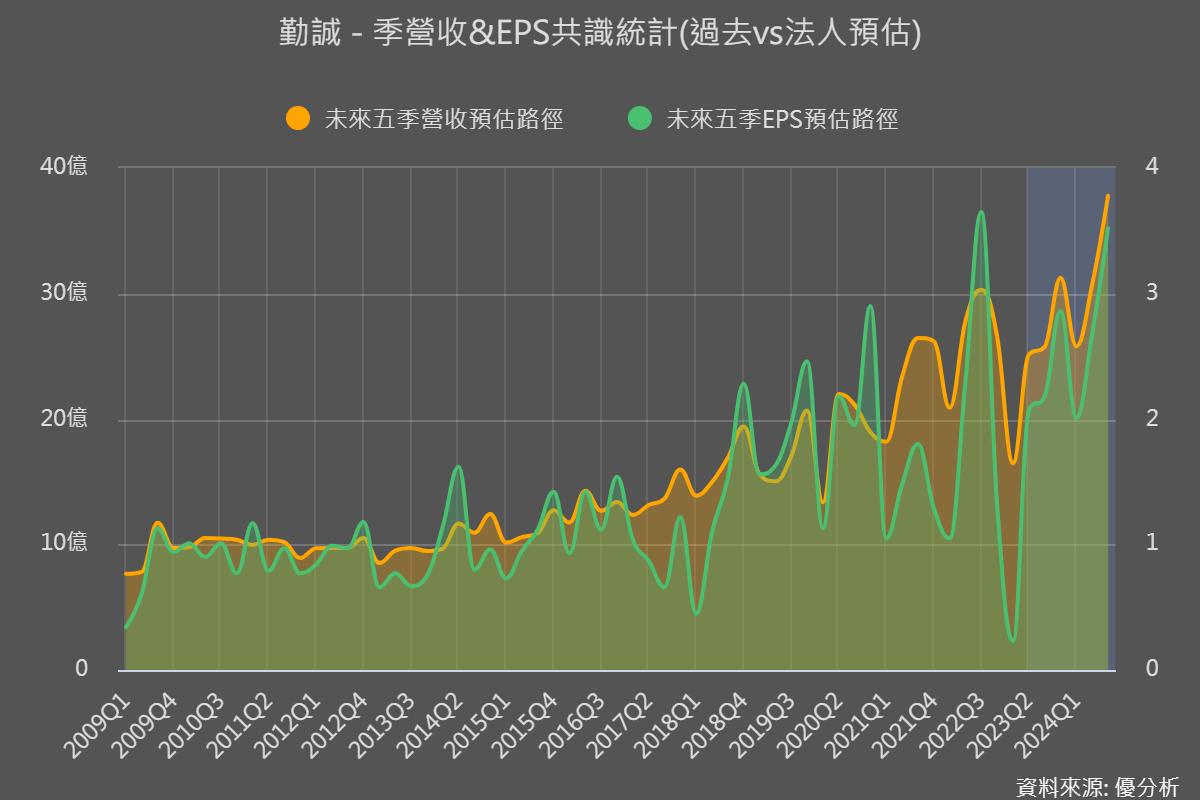

從這兩家公司的出貨進度來看,九月之後到Q4的營收,都是第一個檢視AI伺服器貢獻度的時間點。

與其他AI概念股不同的地方是,這兩家產品都是處於一個「傳統伺服器低迷」「AI伺服器即將大量貢獻」的狀態,根據勤誠說法,新一代的伺服器版本即將於第四季進入轉換,這意謂著,若順利的話Q4會是舊產品復甦、新產品放量的季度,所以營收必須要強勁成長才行,否則就可能是出現了一些變化。

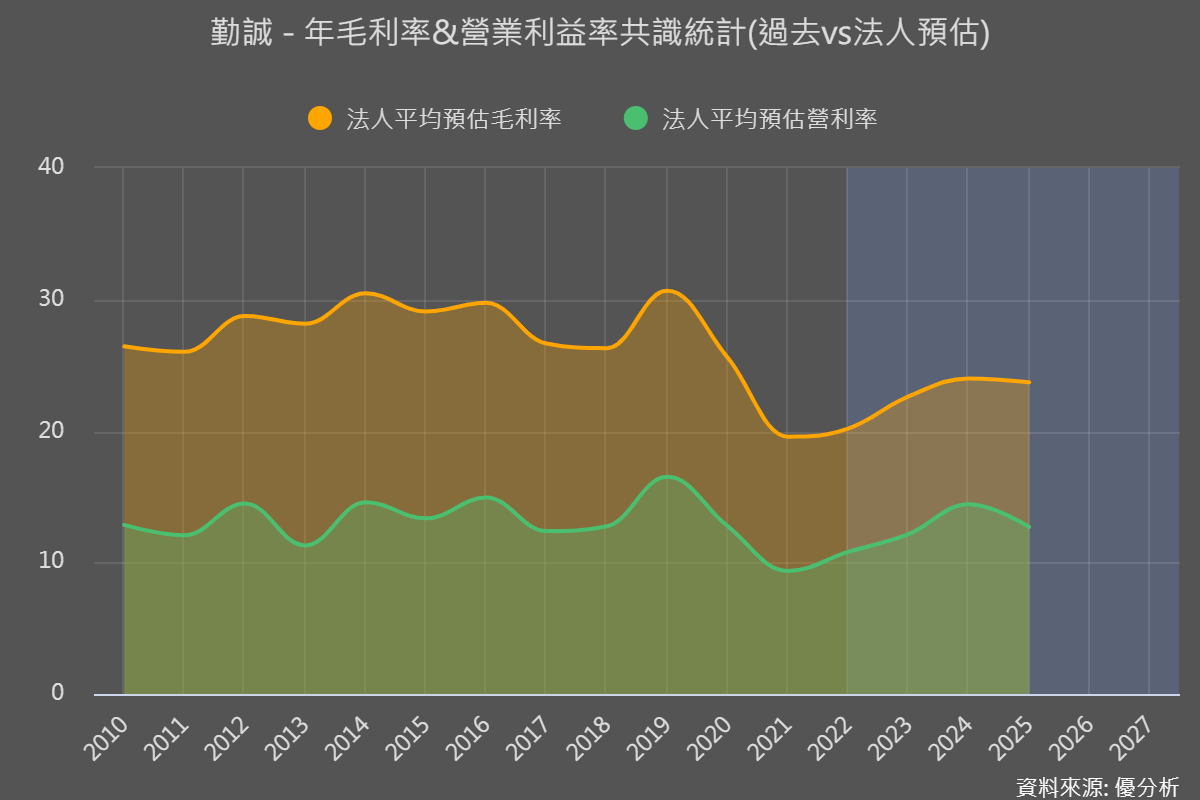

另外,關注毛利率的時候要特別注意一點,由於AI伺服器滑軌與機殼平均單價都大幅提高,每個客戶所採購的模式也都不盡相同,所以毛利率的計算基礎可能跟過去不同,公司有沒有用相同的產能賺到更大的獲利,營業利益率才是AI貢獻度的觀察重點。