在6月營收公布時,我們跟大家初步介紹了營收亮眼、從事玻尿酸(透明質酸)產銷的科妍,一起了解短期營運情況,以及從存貨可以預判接下來的營收表現。(見此連結)

本篇要進一步搭配產業趨勢,來談科妍更長期的布局展望,以及營運風險與優勢。

同樣的,不要因為手中沒有持有科妍就對內容就興趣缺缺,因為我們其實談的是,當一家公司在成長時、會有怎樣跡象與數據顯現的思考邏輯,所以可以套用在任何你覺得有轉機、成長機會的公司。

快速複習科妍營運轉變

科妍(1786-TW)原本玻尿酸注射產品主要是銷往醫美領域、占營收過半;但2020年開始醫療用領域比重明顯升高,到了2022年醫療用領域站比高達60%以上(關節40-45%、防沾黏20-30%),而醫美占比從50%降為約35%。

就營收地區來看,原本內銷台灣比重約50-60%,外銷則是以中國為主。2022年開始歐美地區營收明顯成長,尤其美洲無論是2022還是今年Q1營收成長都有近翻倍的力道!

那轉移重心投入也就數據顯示科妍營運重心轉往歐美與更多新市場的醫療應用領域。

新市場需要取得許可證、與投入推銷費,科妍有沒有做到呢?

積極發展海外市場:取得銷售許可證+投入推銷費用

除了目前已打入的中國、印尼、歐盟及日本等地之外,科妍也持續研發新品、同時前進更多海外醫療用玻尿酸市場,積極取得藥證、許可證的相關進度,除了新聞資訊之外,投資者也可以主動地從公開資訊觀測站中的重大訊息來得知:

2022年科妍的關節玻尿酸產品取得歐盟認證後,2023下半年也取得烏克蘭銷售許可證,且也積極在巴西開拓關節與防沾黏等醫療商機,最快可於Q4開賣,這是科妍首次經營的南美洲國家,別具指標意義,後續也能觀察是否有得到相關許可證。

另外,科妍與印尼合作的經銷商Kalbe合作最緊密,其代理科妍醫美與關節領域的產品,接下來還會拓展增加防沾黏產品。

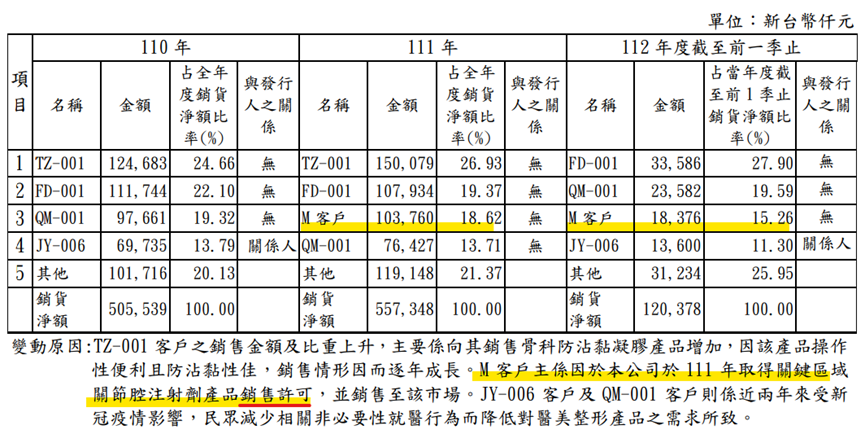

為什麼取得銷售許可這麼重要?下圖能看到2022年一取得關鍵區域的銷售許可,相關客戶躍升成為占營收15-20%主要客戶之一。

正是因為這些認證、打入新市場、新的合作,都會再挹注到科妍的營收上,相關消息越多、公司營運越正面。

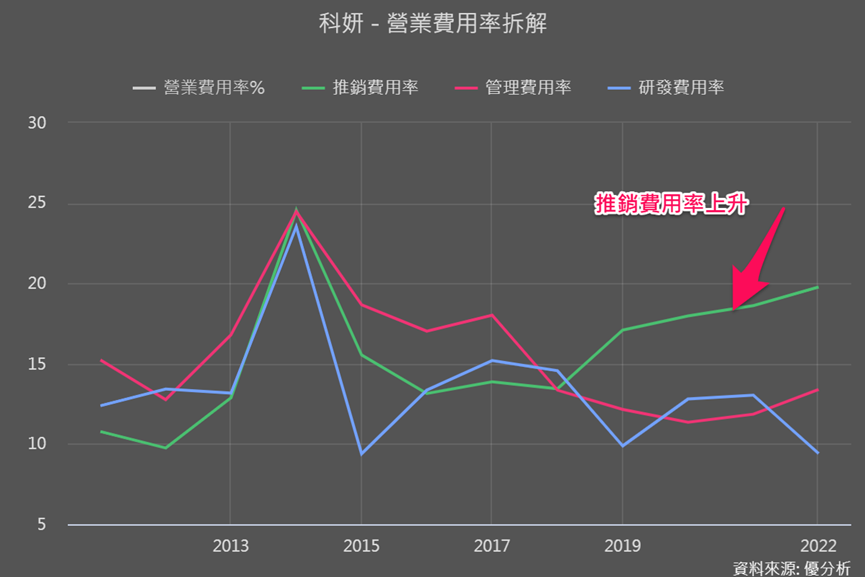

而2018年後,科妍在營業費用上的確開始展現和以往很不同的花錢策略,就是為了拓展海外新市場、先付出較高的推銷費用。

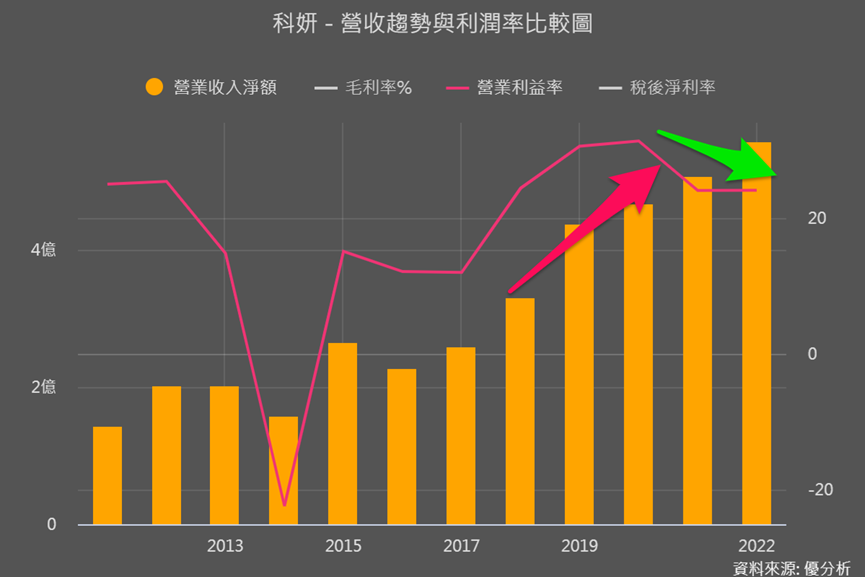

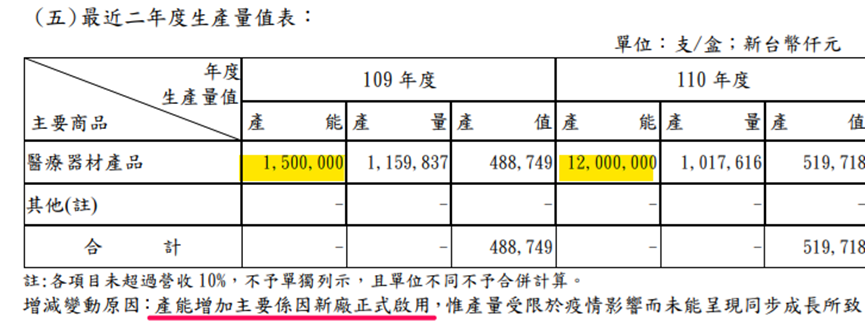

營收與本業獲利也從2018年後攀升,2021-2022年的獲利率下滑是因為新廠正式啟用認列折舊費用。這個新廠是在科妍投入研發費、陸續取得許可證打入新市場前,提前準備好的產能。

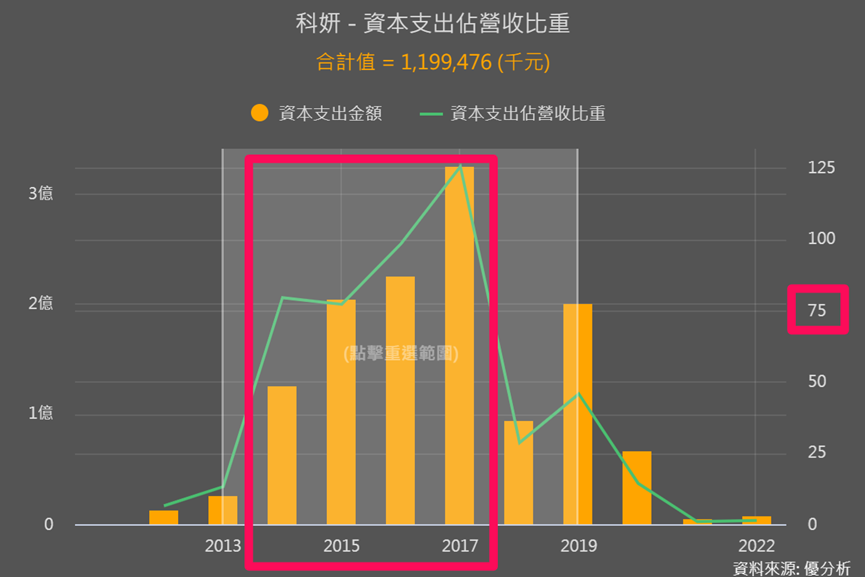

為了長期發展,提前投入超大筆資本支出

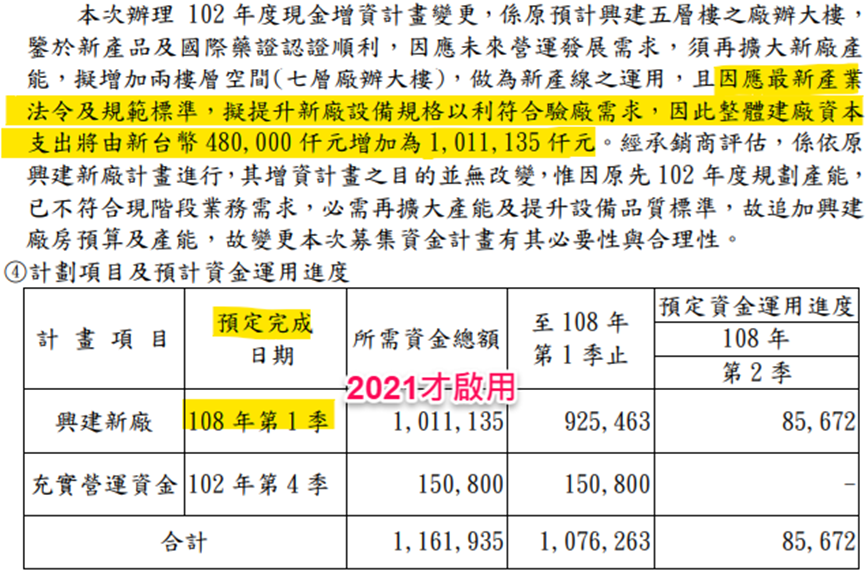

從年報資料我們可以看到,為了符合產業新規範、驗廠需求,以及因應未來營運發展,之前就有計畫投入約10億、預計2019年完成。

對比模組的資本支出占營收比重功能,可以知道這項擴產計畫,雖然展現積極投入未來,但同時也有超高的風險,因為連續四年支出占營收比重都在75%以上!

2021年正式啟用後,可以看到科妍的產能增加高達700%,產量和過往差異不大,產能利用率也因此從過往約75%、掉到不到10%!

雖然科妍解釋說這是受疫情影響、產量未能同步成長,以及前面說的為了打入新市場要做的驗廠需求,設備規格提升讓產能明顯不同以往,但未來市場究竟有沒有這個龐大需求、科妍有沒有優勢來取得更多訂單,就會是判斷未來風險與機會的關鍵!

從產業成長性來看

雖然科妍的法說會資料中,有列舉一些產品所處產業的成長性,也因為不知道這究竟是哪一年到哪一年的成長率,我們可以先大概有個概念,那就是都沒有超過10%,然後再參考其他產業成長資訊。

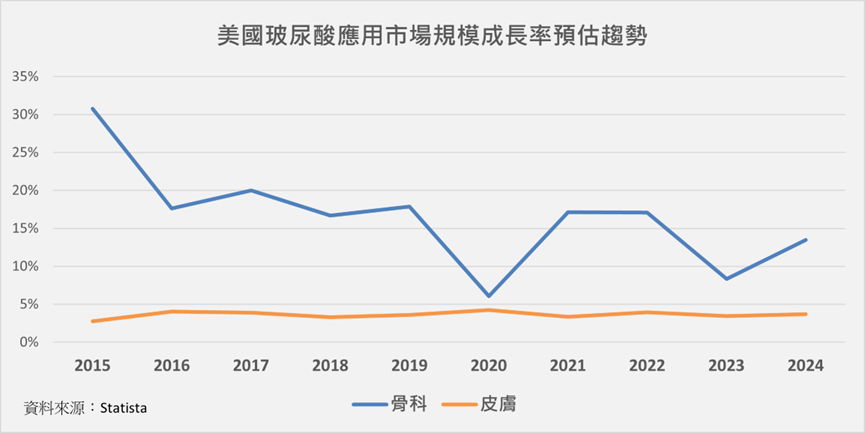

從前面營收數據已知,科妍銷往美國醫療玻尿酸產品,有不錯的成長性;美國也是全球關節注射的最大市場,雖然美國玻尿酸的皮膚應用市場規模較大、達300億美元,骨科應用只有預計約5-6億美元。

然而下圖能看到從成長率來看,皮膚應用成長較為和緩,反而是骨科的應用成長性較為明顯。也就是說,科妍往歐美發展醫療用玻尿酸市場這個方向,目前看來很正確。

再從占營收比重不小的台灣與中國玻尿酸醫美市場來看,輕醫美的臉部注射填充材料主要有玻尿酸、肉毒、膠原蛋白,雖然新材料(膠原蛋白)搶入、競爭十分激烈,但目前仍以玻尿酸為大宗。

據 Frost&Sullivan預測與統計,中國玻尿酸皮膚填充市場規模,過往2017-2021年複合成長率為19%,預計2021-2026年將提升至25%。

另據麥肯錫調查及市調機構ReportLinker統計,台灣醫美注射劑市場快速成長,有望突破14%年成長率,其中又以玻尿酸最為顯著,年均成長達10%。

所以可知,醫美玻尿酸雖然競爭激烈,但目前的確是快速成長期。

科妍優勢與短期營運

接著還要了解科妍的產品有沒有優勢來跟著產業成長、進一步填滿擴大的產能。

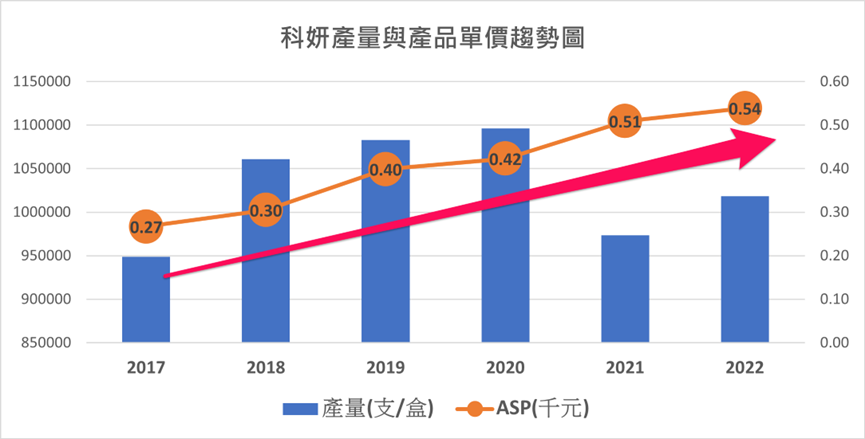

前面我們已知,科妍整體獲利情況是向上趨勢的,而再從它的產品單價趨勢來看,更是一路向上!2022年產品平均單價相較2017年翻倍成長、增加102%。

這也顯示科妍玻尿酸產品具有競爭優勢,沒有降價來因應競爭激烈的醫美市場,也有可能是因為陸續拓展醫療用領域很成功,總而言之目前看來,產品的確有優勢,容易跟上產業成長性、甚至優於產業成長性。

這也意味著走過疫情後的確很有機會進一步拉高產能利用率,而當大幅擴充的產能的利用率提升到一定程度後,整體獲利率就有望向上跳一層。

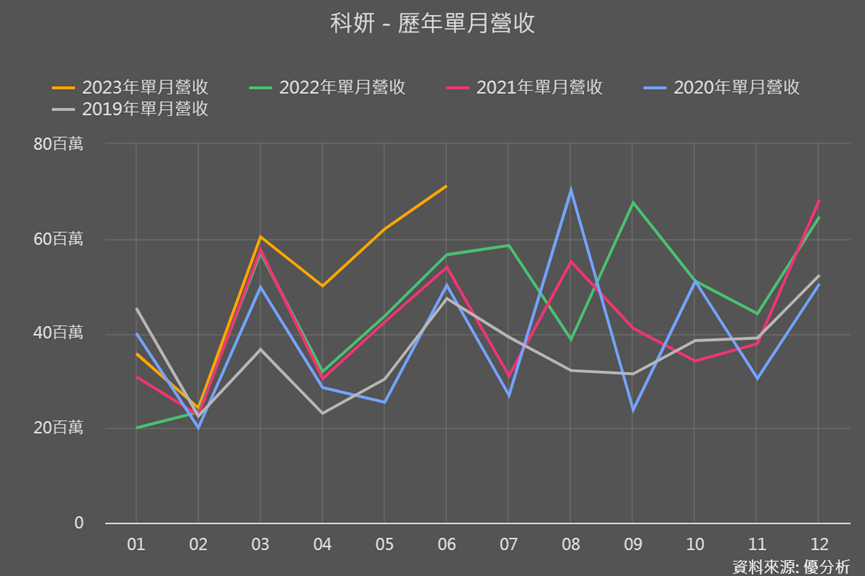

且從短期營運情況來看,營收也已脫離過去歷史淡旺季平均水準,2023Q2營收已超越過往Q3、Q4旺季,已經開始展現疫後的向上力道。

結論

整體來說,可以從持續打入多個國家市場、取得許可證、投入推銷費、產能更擴充700%,來知道科妍營運發生大幅改變;也從產品單價持續上升、獲利整體呈上升趨勢,以及短期營收動能轉強、脫離過去淡旺季水準,來知道產品具有優勢、疫後復甦營運轉佳更甚以往。

後續的確就如同上一篇所說的,觀察接下來的營收和存貨成長情況很重要,現在處在一個轉折階段的科妍,的確很值得我們追蹤觀察下去。