第三方支付業者LINE Pay(7722-TW)積極拓展全球市場,2025年將是其營運關鍵轉折年。由於LINE Pay不僅目標打造全球支付與行銷生態圈,更在韓國完成併購並加速電子支付服務上線,營運動能持續看增。

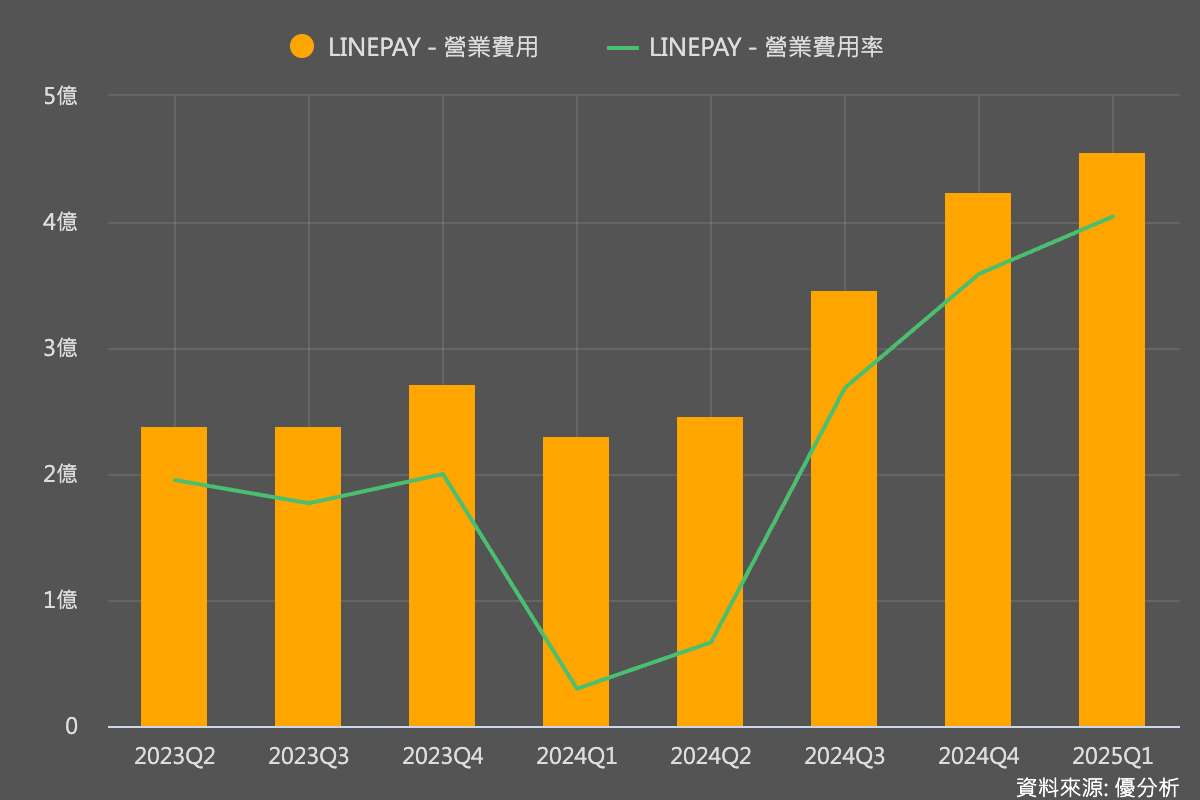

LINE Pay尚未公布第二季財報,但回顧第一季營收18.2億元,年增24.4%,季增2.8%;稅後每股盈餘(EPS)為2.39元,年減30.92%。這是因為受到研發與行銷費用大增所影響。

但其實公司的營運數據表現並不差。

首先是上半年營收年增率25.32%,反映公司的核心業務仍持續擴張,公司月活躍用戶(MAU)已突破600萬人,年增約兩成,顯示使用者成長穩健,平台黏著度亦逐步提升。

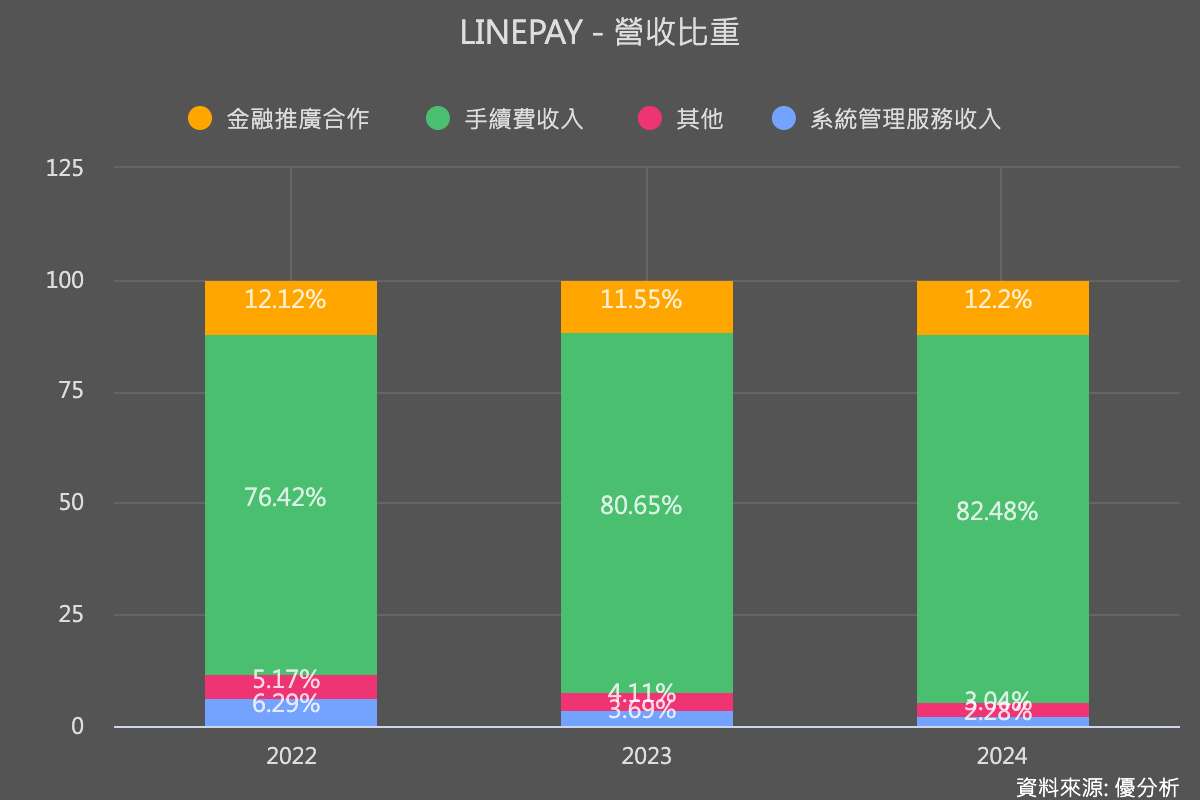

其次,毛利率達34.19%,較去年同期32.31%近一步提升,且近幾季毛利率皆呈現上升趨勢,背後原因就是金融業務的推廣,由於金融推廣合作業務毛利率高達九成以上,遠高於手續費收入的20%,金融業務營收只要增加一點點,可能就具備高度成長潛力。LINE Pay目前已與四家銀行合作發行聯名卡或點數回饋卡,透過與銀行的合作擴大金融推廣效益,未來若新增更多發卡行,就能讓相關營收增長。

LINE Pay會跟銀行合作,發行「聯名卡」或「點數回饋卡」。這些卡可以在消費時賺LINE POINTS(像回饋金一樣),而這些合作其實對銀行來說,就像是在LINE平台上「買廣告」,用來吸引客戶辦卡、用卡。LINE Pay會幫忙推廣銀行的卡片,就可以從銀行那邊收「推廣費用」,就是Line Pay的收入來源。

在產品組合方面,2024年LINE Pay營收主要來自手續費收入,占比高達83%,金融推廣合作業務占比12%,行銷產品銷售及系統管理服務則合計占比5%。

目前公司也積極布局跨境市場,首波拓展以韓國為起點,並計畫複製至日本等市場,建構完整的支付據點與行銷服務。為因應擴張,公司已於2025年3月完成資料中心建置並啟動測試,預期將有效支撐跨境電子支付業務需求。

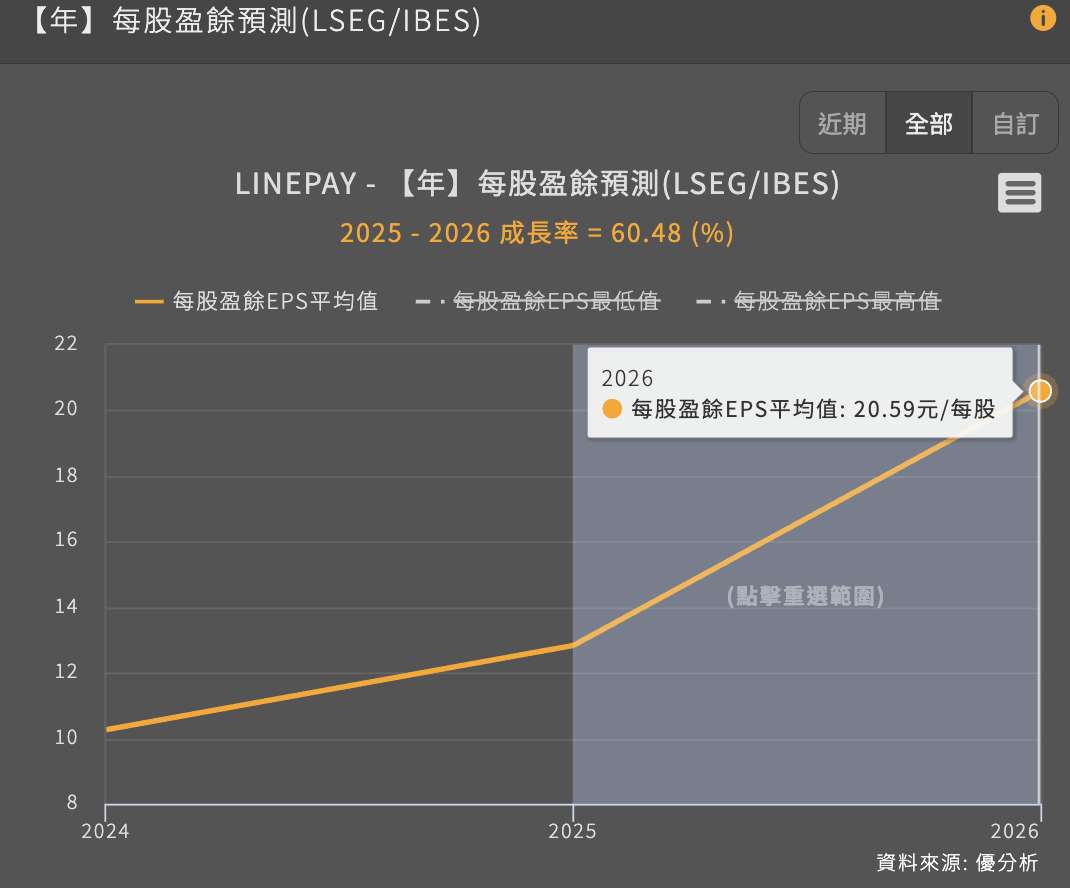

根據LSEG(路孚特)彙整的分析師盈餘共識,受今年行銷與研發費用大幅攀升影響,LINE Pay獲利基期偏低,然而隨著業務擴展與效益顯現,預估明年營收將大幅成長,年增幅度可達60%。