資深分析師杜金龍指出,台股正處關鍵轉折,年線一旦翻揚、盤整結束,將正式邁入主升段。他預估這波漲勢將從2025年下半年啟動,一路延續至2026年4月,先挑戰24416高點,甚至上看26000點!

三大關鍵影響台股走勢:

🔹 美對台關稅談判進入倒數

市場普遍預期美方將在8月1日公布對等關稅。杜金龍樂觀認為,台灣半導體的重要性將成為護身符,若最終稅率壓在10%~20%以下,台股將迎來大利多。

🔹 新台幣升值壓力可望鈍化

2025年以來新台幣兌美元一度升值13%,造成出口企業匯損。不過杜金龍分析,隨關稅底定,升值壓力可望趨緩,下半年若再升值,幅度也僅約1%,企業壓力將大為降低。

🔹 Q2財報反映匯損,衝擊屬短期

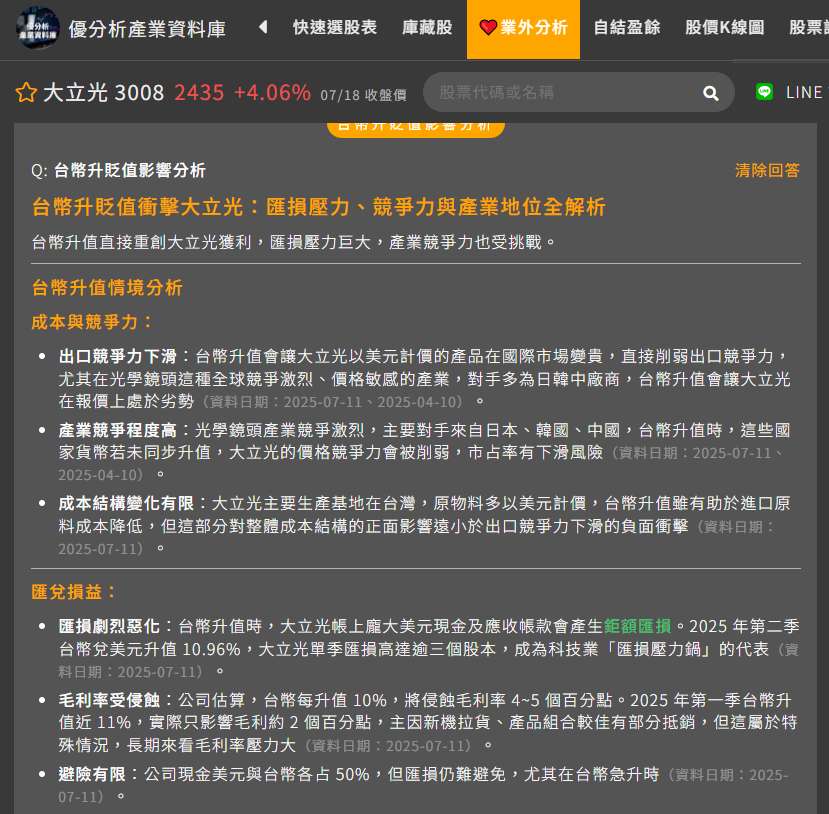

因上半年匯率波動,預估上市櫃公司獲利將被削減5%。如大立光單季匯損高達42億元。不過杜金龍認為,美股創高推升金融與電子投資收益,足以緩衝衝擊,市場已提前反映此利空。

焦點個股:AI主流不變,三大權值股輪動補漲

⭐ 台積電(2330)——挑戰1200元新高價

儘管面臨新台幣升值的匯損壓力,但受惠於AI晶片需求強勁,台積電的營運前景依然看好。法人預估,台積電2025年每股盈餘(EPS)約為57元,2026年可望成長至66元。特別是從2026年下半年開始,隨著GB300等高階晶片訂單湧入,單季EPS有望跳升至18元以上。

杜金龍認為,台積電股價在除息後迅速填息,並再度挑戰歷史新高,顯示市場買盤強勁。他建議投資人,若台積電股價出現20元以上的回檔,都是分批進場的好時機。由於目前處於緩步墊高的主升段,建議抱緊持股,避免為了短線價差而被洗出場。

⭐ 鴻海(2317)——低檔補漲潛力股

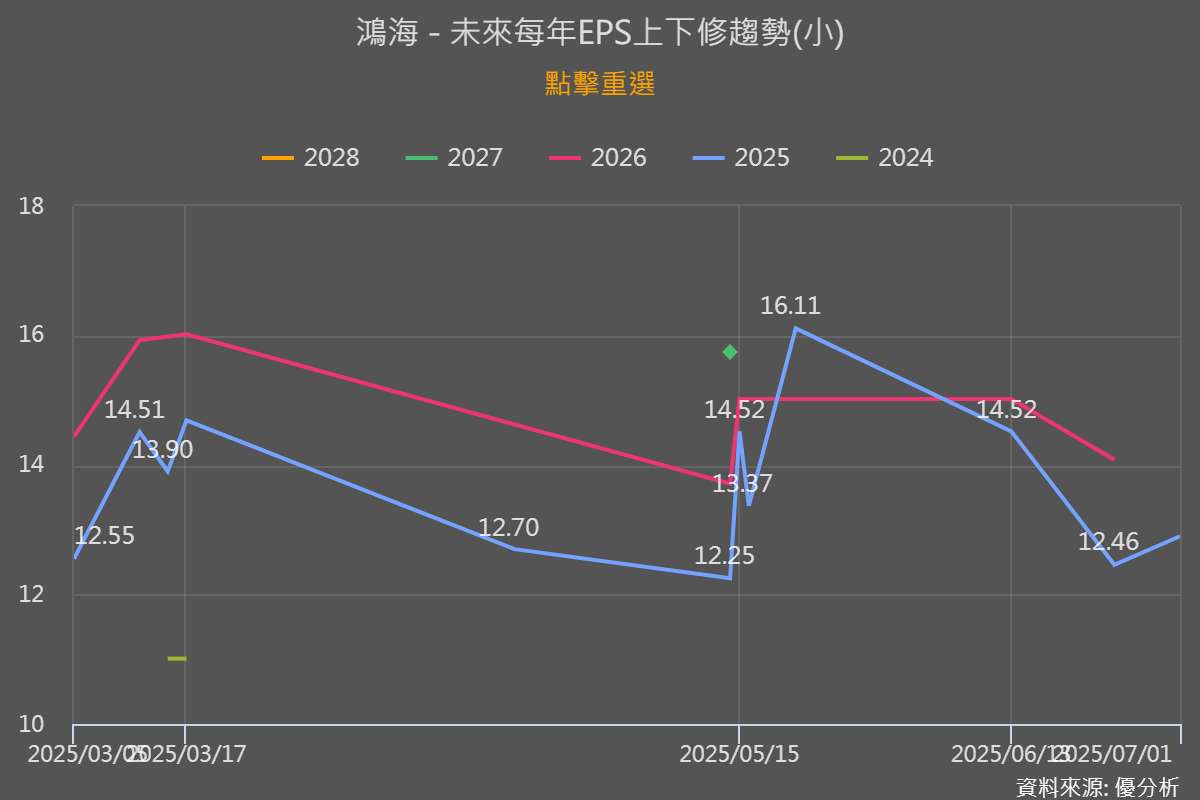

相較於台積電的強勢,鴻海股價近期表現相對平淡。杜金龍分析,鴻海同樣受到匯損影響,EPS預估下修至12元左右。然而,隨著輝達GB200伺服器陸續出貨,以及在機器人領域的佈局,鴻海具備落後補漲的潛力。他建議,對於認為台積電、廣達等股價已高的投資人,可以考慮佈局鴻海,並耐心等待其發動攻勢。

⭐ 聯發科(2454)——轉強回攻,目標1750元

受惠於與輝達合作開發下一代AI晶片GB100的利多消息,聯發科股價近期連拉三根長紅K棒,一掃先前的頹勢,法人預估,聯發科2025年EPS預估85元、2026年挑戰百元杜金龍認為,聯發科股價已整理超過五個月,籌碼相對安定,一旦突破平台整理區,將有機會挑戰歷史高點1575元,甚至上看1750元。。

其他潛力族群:從AI到汽車,低基期股值得留意

🚗 汽車股分化:進口車強、國產車壓力大

美台關稅談判中,傳出美國要求台灣將進口車關稅降至零,此消息激勵了進口車商汎德永業 (2247) 股價創下波段新高;反觀,國產車廠如裕隆 (2201)、中華車 (2204) 等則面臨壓力,不過,杜金龍認為,裕隆股價已從高點回落超過六成,充分反應了利空,待關稅政策底定後,有望迎來利空出盡的反彈。

🔧 AI低基期概念股:潛力逐步浮現

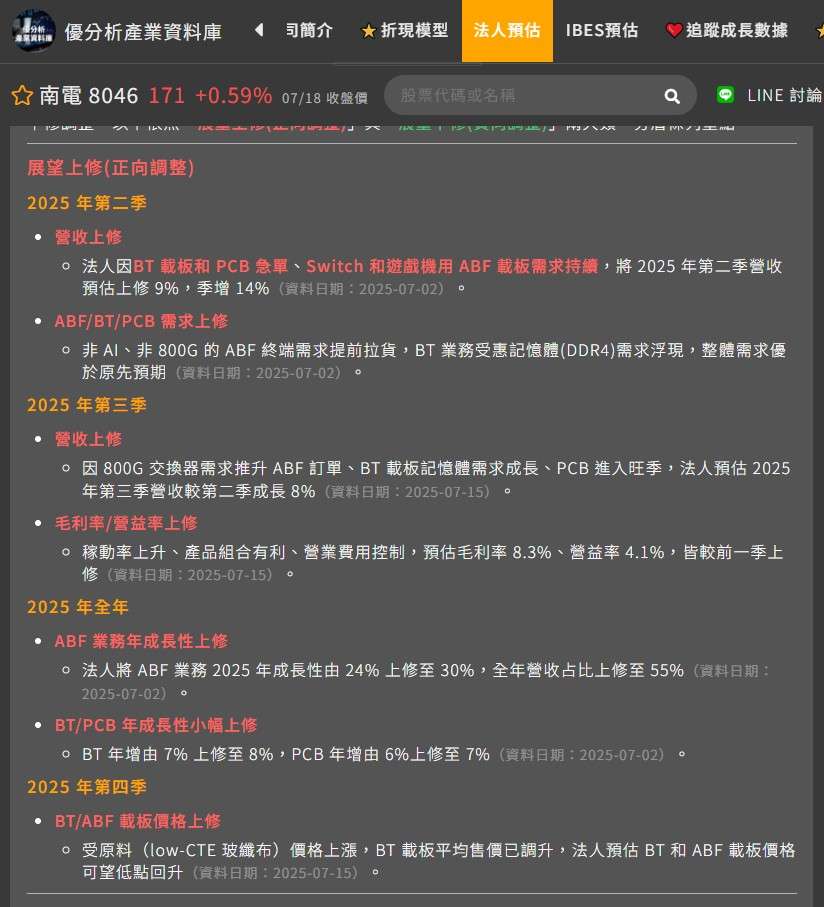

除了權值股外,部分AI相關的PCB、CPO族群,在經過一段時間的修正後,也浮現投資價值。杜金龍點名南電 (8046),其股價已大幅修正,但法人預估明年EPS將有翻倍的成長潛力,是值得留意的標的。此外,矽統 (2363)、欣興 (3037) 等也屬於股價在相對低檔,但未來具備成長動能的個股。

總結:台股進入黃金主升段,把握三大策略!

杜金龍強調,目前台股正處於主升段的黃金時期,投資人應抱緊AI主流股,特別是那些股價處於相對低基期,但未來營運具備成長潛力的公司。雖然市場仍有不確定因素,但只要掌握主流趨勢,並在股價回檔時分批佈局,就有機會在下半年的多頭行情中,獲取豐厚的回報。