大家有沒有一種經驗是,注意到一家不起眼的小公司,外資狂買、市場評價狂升,但又沒有什麼太多的資訊可以進一步了解到底為什麼,不上車覺得沒賺到好像很可惜、上車了又怕被套在高點,怎麼辦?

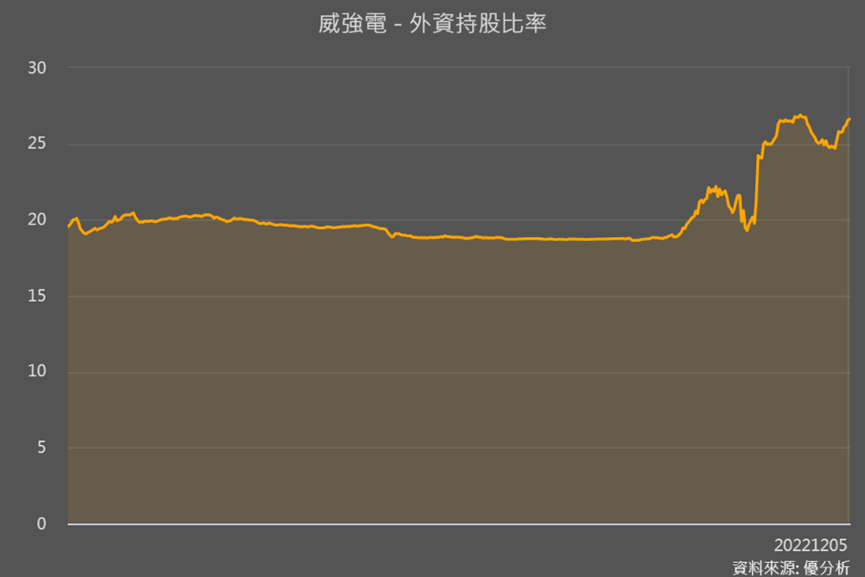

今天我們要用威強電的案例來看,有沒有什麼數據可以來看股價與評價狂升的合理性。首先可以看到今年Q2以來外資持續買進威強電!

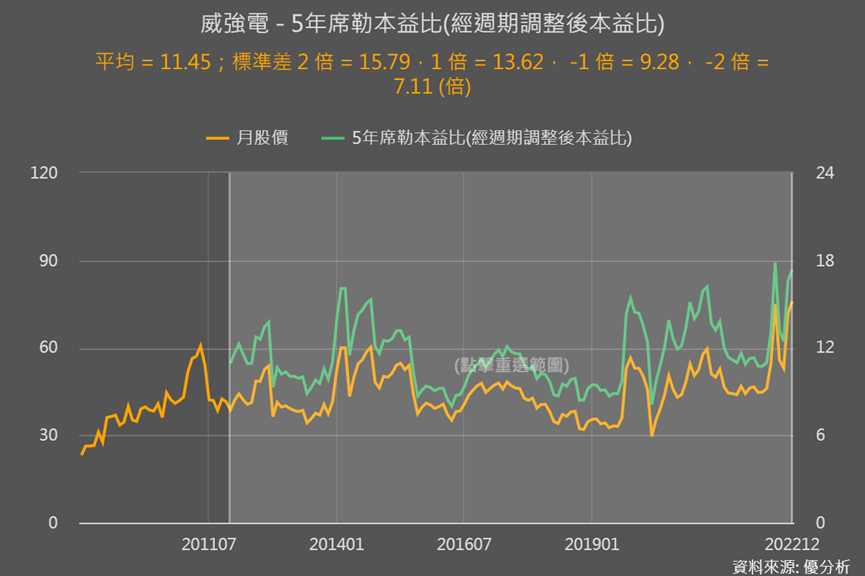

而且威強電的席勒本益比已經達到17.4倍(席勒本益比是扣除掉景氣循環和通膨得出較為平均的EPS,再用股價除以這個平均的EPS,能看出市場真實評價),17.4倍已是威強電十年來本益比的+2標準差,總之相較過往在很高點的意思。

而通常市場會對一家公司評價持續升高到最高點、並持續買單,大多是認為這家公司營運轉骨、長期營運價值提升,所以我們就要來看,威強電長期營運價值提升的可能性是大還是小,就能進一步判斷市場看法合不合理。

威強電是做什麼的?

威強電是台灣工業電腦廠,擁有「IEI」自有品牌,也承接國際廠牌turn-key(一站式) 型委外代工。客戶大部分是博弈機台、POS機、智慧醫療機台業者。

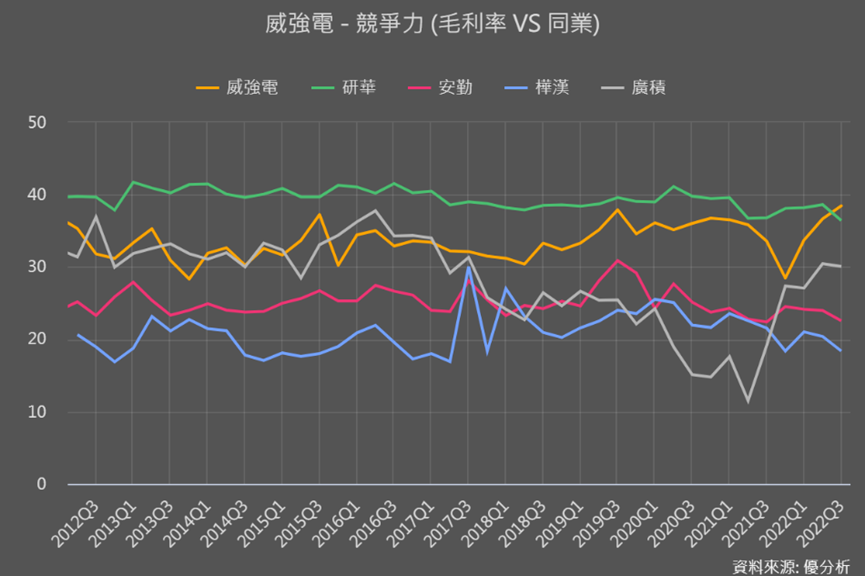

相較於研華、樺漢等大公司,我們對威強電比較不熟悉,不過它的毛利率過往一直很穩定的在30%以上,僅次於工業電腦龍頭廠研華!顯示在少量多樣利基型工業電腦市場中有一定的競爭力。而且在今年獲利創新高的Q3,毛利率和營利率還都首次超越研華。

過去威強電營運重心在博弈、工業自動化,這些以ODM代工為主,後來威強電表示營運重心將放在邊緣運算、網通、智慧醫療三大領域。

這些聽起來很明顯毛利就是會比做博弈機台ODM來的好,所以要是能穩定長期得拿到這些領域訂單的話,整體產品組合優化、獲利結構改變,的確能長期改善毛利率,讓公司營運更上一階。

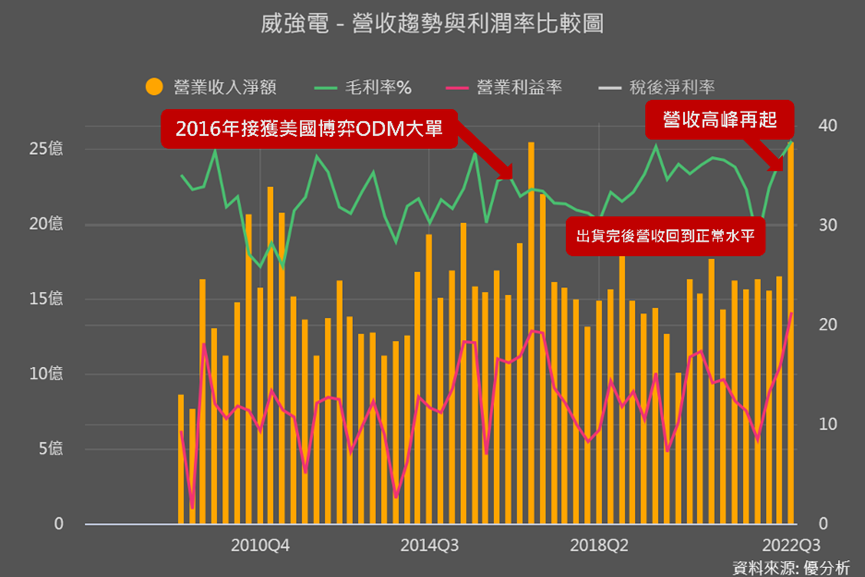

Q3營運突衝高 過去也有發生過

威強電今年Q3營收不但非常接近過往最高水準,本業獲利更是季增107%,獲利率更是首次突破20%、來到了21.3%。

主要是Q2之前缺料情況仍在,隨著缺料越來越減緩,Q3開始積極出貨,帶動營收衝高!

同樣營運暴衝的情況過去也有發生過,威強電上一次營運成長高峰是在2016年,受惠於美國ODM大單,加上中國客戶大拉貨,帶動2016年營收達76.4億為歷史高點,營業利益(本業獲利)也在那年達到歷史最高峰,全年營利率17.5%。

不過營收在2017年4月出貨完美國博弈ODM大單後,營收又回歸過往水準,整體營運並沒有明顯改善。

所以這次營運的衝高,到底是像2016年一樣屬於短期單一的大單,還是長期營運有所轉變?

從財報中觀察到…

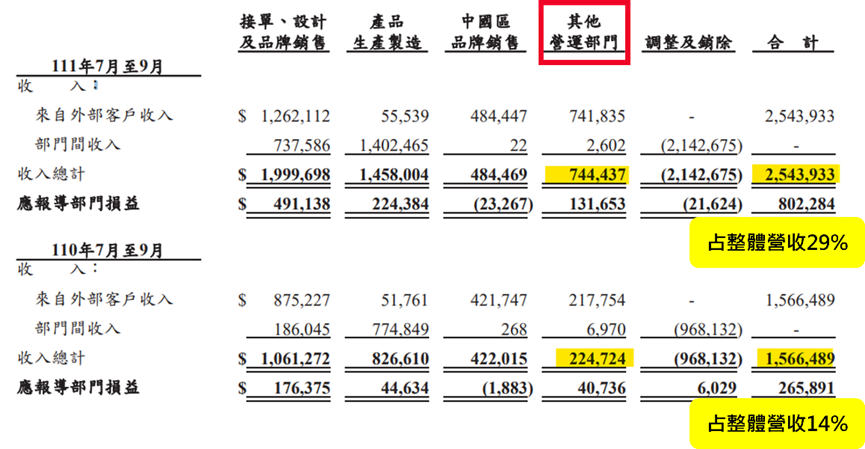

Q3財報中有個「其他營運部門」的數字成長情況特別突出,2020-2021年這個部門佔整體營收比重約13-15%,但是今年Q3占比跳升為29%。

搭配法人報告關於營收組合的預估,威強電2022年營收占比情況大致如下:

ODM代工(博弈設備、投票機等)占比25%

智慧醫療(內視鏡顯示設備、叫號系統、嵌入式系統) 占比30%

網通(高階防火牆、高速傳輸檢測設備等) 占比15%

其他運用邊緣運算技術的半導體檢測設備、工控訂單、ARM自主移動機器人等占比30%

這些應用領域中,運用邊緣運算技術的應用,屬於比較新、過去較沒有或占比很低的其他領域,市場可能就是看到這部分的營收明顯成長,認為威強電未來長期營運價值有望好轉。

結論:合理性判斷與追蹤

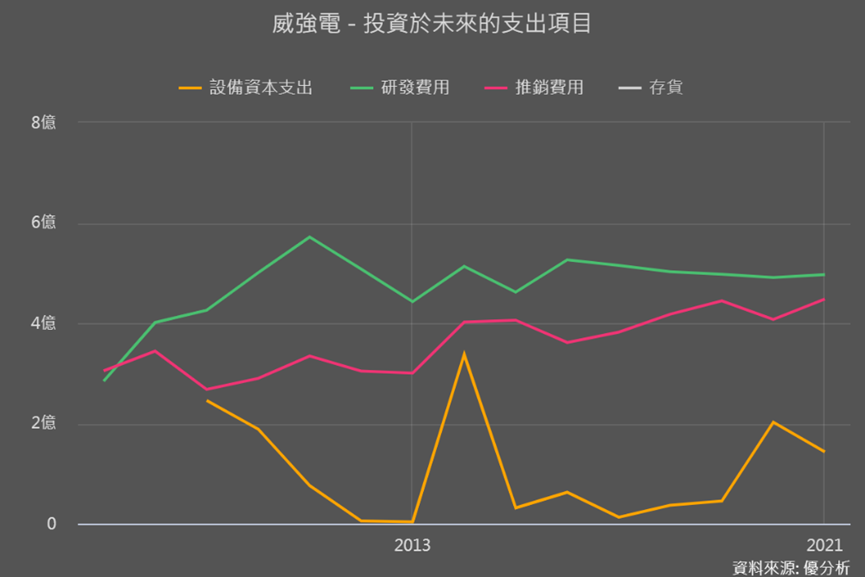

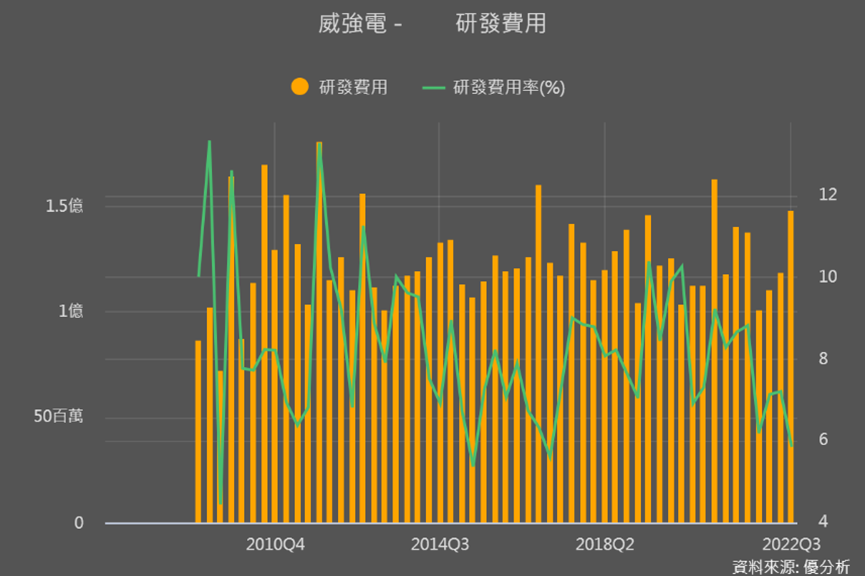

但市場這樣認為到底合不合理,我們就可以進一步來思考。如果市場認為威強電在較新的應用領域上,長期接單有所突破,以常理來推斷,這類較新的技術與應用應該會搭配「研發費用」提升,這樣比較合理吧?畢竟要長期有所成長與轉變,總是要先砸錢投資。

但是從研發費用來看,威強電的研發費用並沒有明顯提升,這就為長期接單能力、長期營運價值的提升,帶來比較大的疑慮。

整體來說,威強電財報中數字變化的確很有趣,搭配市場評價狂升就很值得探討研究,也很值得在後續財報公布後持續追蹤。

但不要忘了市場總是充滿競爭,如果不是特殊領域的龍頭廠,正好遇到大環境的轉變,這種轉變例如受惠於產業比價(像是旭隼),或是升級趨勢(像是智邦);沒有長期耕耘、投資未來,長期營運突破的可能性大家就會比較有概念了。