2024年1月5日,撰文者:林區

搭好我是林區。

當你在看新聞或法人報告時,時常會看到法人或公司對未來幾年EPS的預估,但我知道你一定有過一個疑惑。

報告中預估的EPS真的會到嗎?假如預估EPS不可能完全精準,法人或公司描繪的美好未來,並不是一百趴會實現,這樣一來,目標價不就有可能達不到嗎?

這樣我們要怎麼決定該不該買進?這個難題困擾著許多投資人。

但是,這問題其實有解。

本篇文章就讓我們來聊聊,當未來不確定時該如何進行買賣決策,要怎麼把未來的不確定性融入估值裡。

股價嚴重低估,但不確定性高

不確定性,是投資時最難解的問題,也讓多數投資人束手無策。

當投資人發現有一間公司股價被『嚴重低估』,但未來展望不確定性卻很高時,許多投資人都會選擇放棄,並安慰自己『還有更好的選擇』何必買有風險的,結果後來利空沒發生,股價暴漲時又悔不當初,說『早知道就買一點』。

也有的投資人會選擇繼續等待,認為應該等到情況更明朗時才可以買進,以為這樣更安全,後來風險消除想買進的時候,卻發現價格已經領先一步回到合理價,買進也沒賺頭了。

因此,請記住一個重要的概念:就是因為還存在不確定性,你才有撿便宜的機會,當不確定性消失,價格已經不便宜了。

學會處理不確定性,就能比別人更有機會買到低估的標的,因為這種案例在投資市場上比比皆是。

例如台股中有許多公司的營收都來自大陸市場,而大陸目前經濟復甦狀況未明,以致於許多投資人都不敢買相關個股。接著我們就以一間中國營收佔比3成的公司為例,看看當風險存在時,如何分析與決策。

分析利空因素

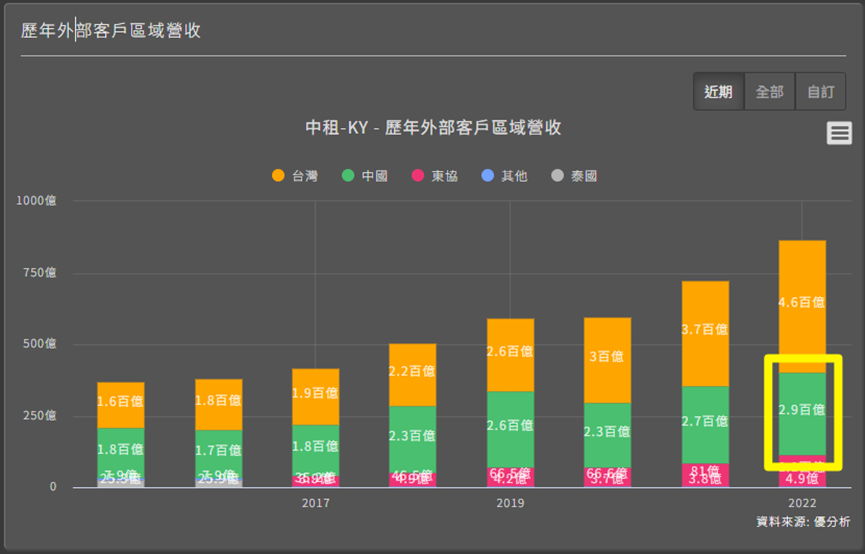

我們要討論的公司就是:中租-KY(5871-TW),中租主要營運地區包含台灣、中國、和東協,其中中國營收佔比為3成。

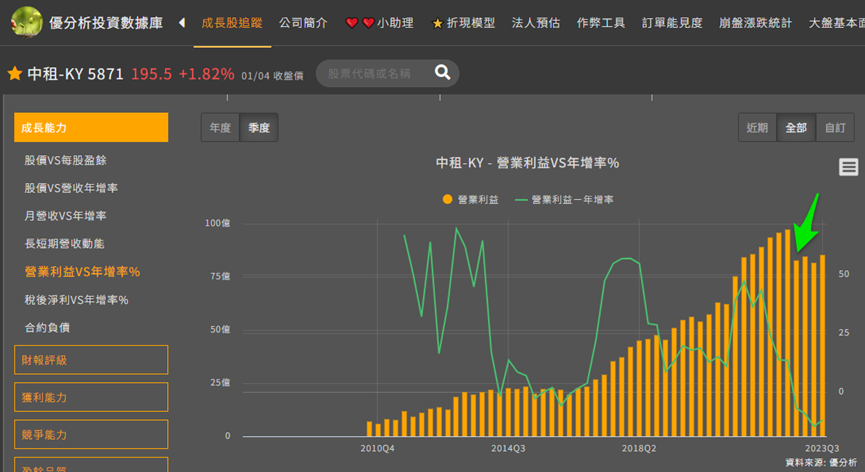

從2022年第4季開始,獲利就出現嚴重的衰退,幅度是十多年來最大的。

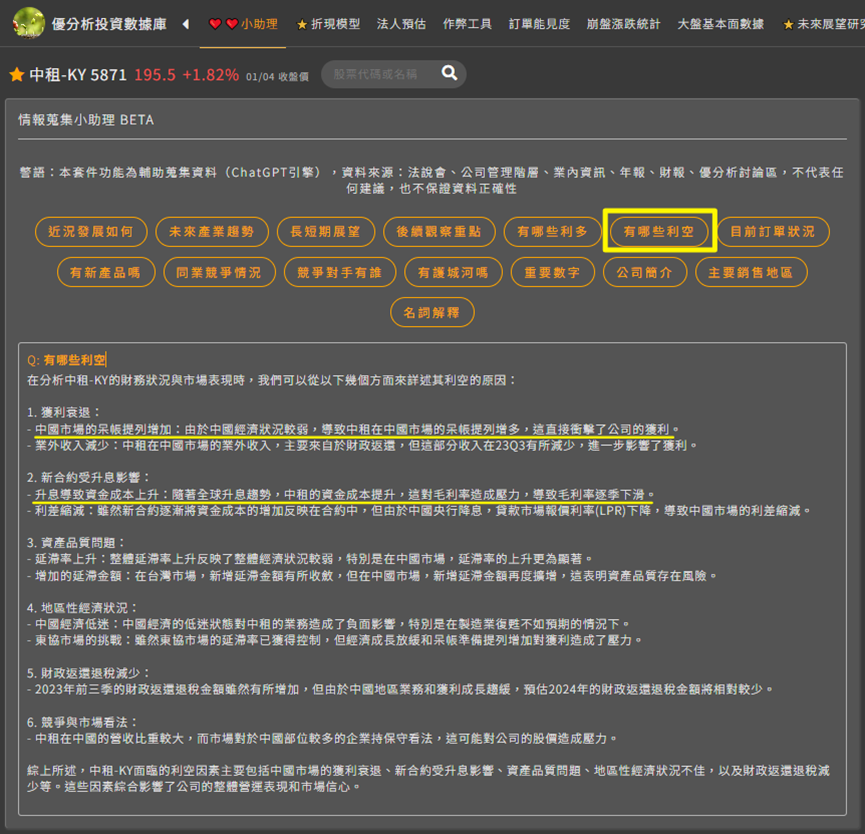

根據優分析的『情蒐小助理』從法說會、公司管理階層、業內資訊所蒐集到的資料,我們可以看出中租目前面臨的狀況。

請點擊『有哪些利空』可得知,造成獲利衰退的主因:

- 第一個就是來自中國市場的呆帳提列增加。因為經濟不佳,中國的客戶還不出錢的比率上升,導致要提列更多呆帳,對中租的影響就是獲利減少。

- 第二個則是升息造成的利差縮小。其實租賃業的營運本質就跟量販店一樣,量販店靠的就是大量進貨壓低成本,再分拆成小量賣給客戶賺差價。

租賃業也是,他會跟銀行一次借大量的低成本資金,然後小額借給客戶,從中賺取利差。但卻遇到升息導致借錢的資金成本上升,之前跟客戶談好的利率又不能調升,能賺的利差就變小了。

這就是使中租獲利衰退的2大原因。

開始復甦了嗎?

那目前復甦開始見到曙光了嗎?我們分別從三個營運地區的狀況來看。

先看台灣業務,2023年底,越來越多人預測升息已經到盡頭,公司預期在2024年第二季開始,之前跟客戶簽的利差小的合約陸續到期,公司又不斷簽新的利差高的合約,因此利差縮小影響獲利的情況將會緩解。

東協的情況也跟台灣一樣,利差縮小的問題會改善,不過因為東協目前佔公司的獲利比重不高,影響比較小,可以不用考慮進來思考上會比較簡單。

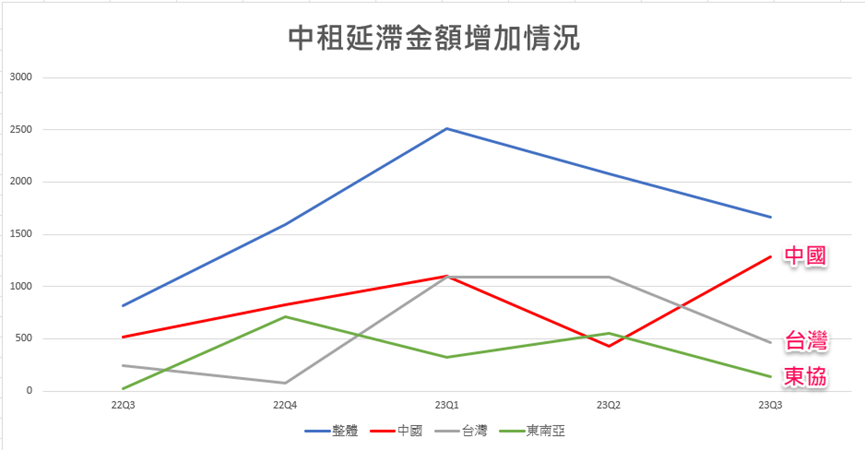

投資人比較有疑慮的就是中國業務,請看紅色線是到去年第三季為止『新增的延滯金額』,延滯金額可以簡單理解為『客戶還不出錢的金額』,很明顯的中國狀況還在惡化,而台灣已經開始好轉。

有鑑於中國經濟復甦力道不足,公司在去年11月法說會預測的,2024年中國業績成長率就偏低,只有7~8%,相對於2023年初時預測能成長10~15%,變的比較悲觀。

市場更悲觀

根據情蒐小助理的資料,公司管理階層對2024年成長率的預測,台灣是10~15%,東協是15~20%,而中國只有7~8%,3個地區合計起來有15%左右的成長率。

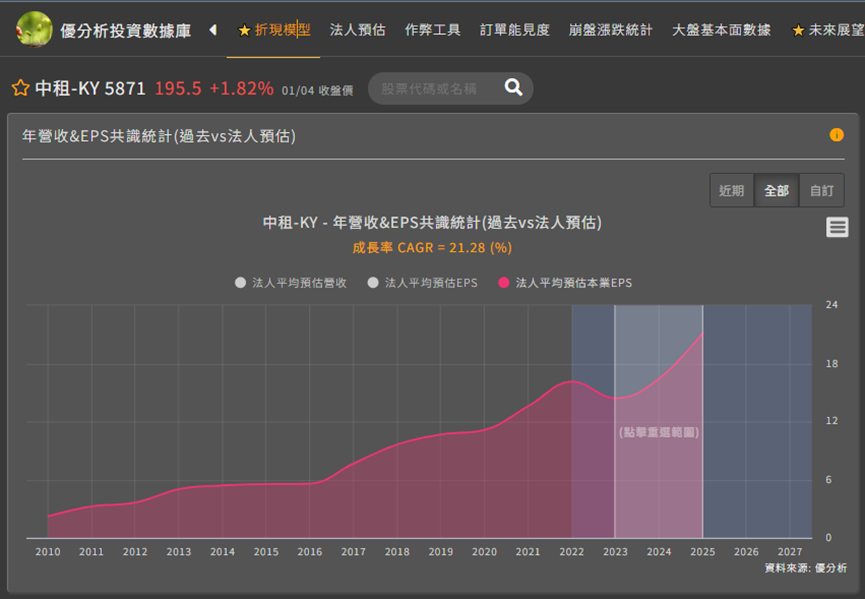

法人也預估2023~2025年的EPS複合成長率將高達21%。

但如果投資人有用折現模型計算『股價隱含獲利成長率』會發現,市場並不買帳。

目前這個190塊的股價,大約只反應每年3%的EPS成長率,跟法人估的每年21%成長,或公司估的15%成長相去甚遠。也就是說市場對中租未來能不能成長還有很大疑慮。

情境分析

這就是我在影片一開始提到的情況,中租的業務因為還存在不確定性,造成股價疲弱。當投資人遇到這種情況,運用『情境分析』是很好的做法,也就是把公司可能發生的情況,分為樂觀情境和悲觀情境,然後各別分析發生機率。

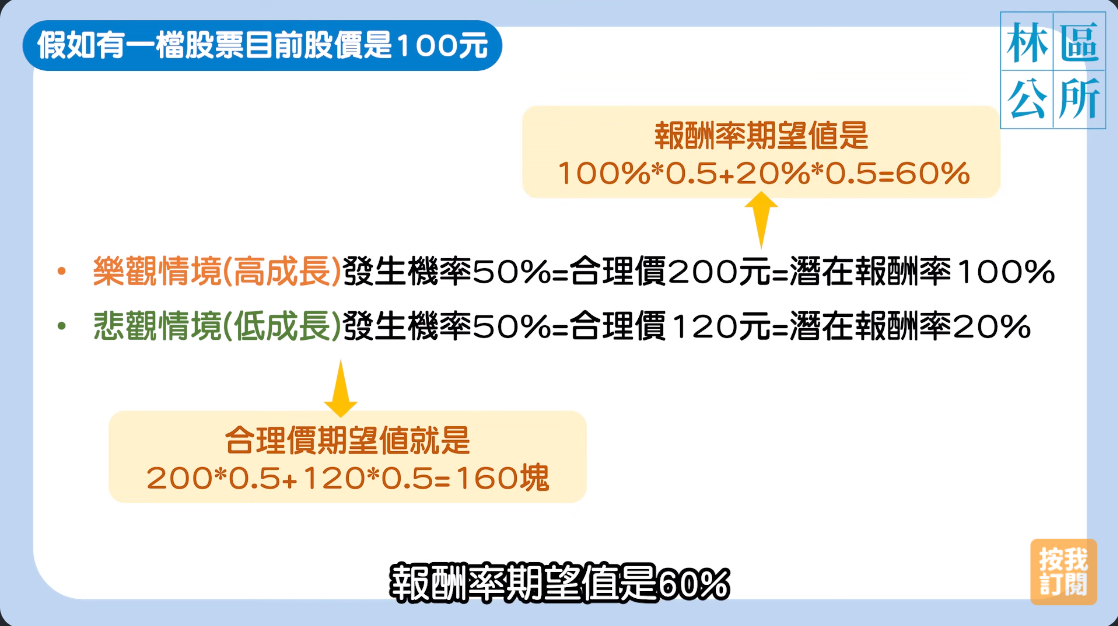

比如有一檔股票目前股價是100元。

- 你認為獲利能高成長的樂觀情境發生的機率是50%,當這麼樂觀的情況發生時,計算其合理價為200元,將為你帶來100%的潛在報酬率。

- 而你認為獲利不太成長的悲觀情境發生機率是也50%,當悲觀情況發生時,計算其合理價為120元,潛在報酬率只有20%。

那你投資這檔股票的合理價期望值就是160元,報酬率期望值是60%。

聽不太懂沒關係,我們實際以中租來計算一次就懂了。

中租的情境分析合理價

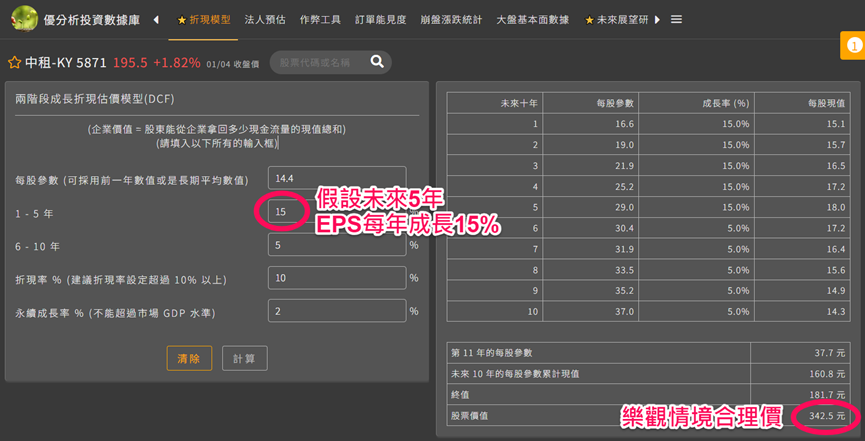

第一步,我們可以試著將法人對中租的EPS高成長預測當成樂觀情境,並算出合理價。

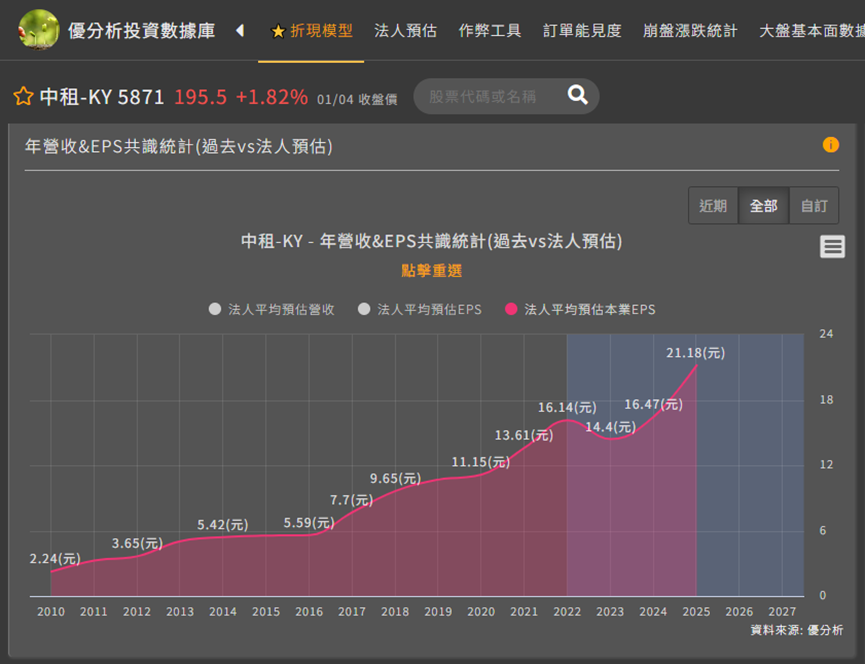

假如今年能如期降息使利差回穩,中國也能維持公司所說的7~8%成長率,中租今年EPS將會成長到16塊,明年會到21塊,EPS複合成長率是21%。

不過法人只預估2年的成長率,如果未來5年成長率我們抓15%就好。

根據此假設可以算出樂觀情境的合理價為342元,對照目前190元的股價大約有80%的潛在報酬率。第一步就計算就完成了。

第二步

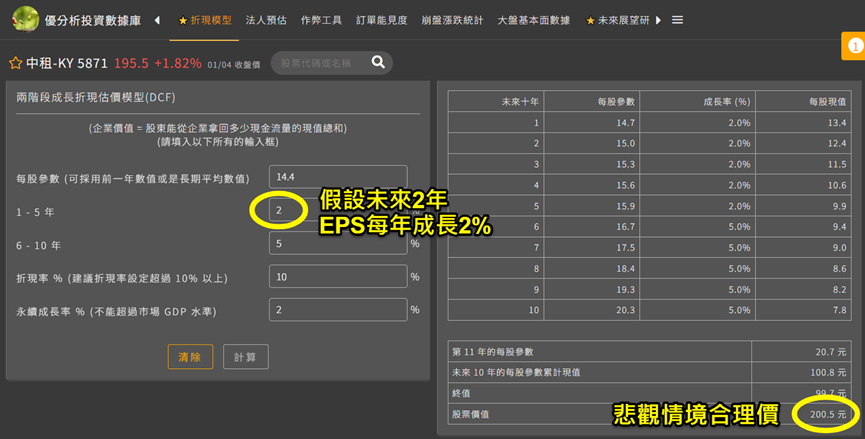

我們可以假設中租未來只能維持低速成長做為悲觀情境。

因為未來5年要是中國經濟持續低迷,全球通膨也一直反覆出現,導致降息後又再次升息,中租獲利成長緩慢的情況確實有可能發生。因此悲觀情境就假設中租未來5年的成長率,只能跟全球GDP率一樣低只有2%。

可算出悲觀情境的合理價為200元,對照目前190塊的股價大約只有5%的潛在報酬率。

第三步

再來最後一步就是:思考2種情境的發生機率,並算出『合理價的期望值』。

- 先把剛才算出來的樂觀合理價342(代表有80%的潛在報酬率),及悲觀合理價200分別填入(代表只有5%的潛在報酬率)。

- 然後思考發生機率,假如你認為,中國有執行力很強的政府,經濟持續爆炸的機率應該不大,可以將悲觀情況的機率調低,比如30%,剩下的70%就給樂觀情境。

- 按下計算,得出情境分析合理價為接近300元,對照目前190塊的股價大約有58%的潛在報酬率。

以上動作代表,你認為有70%的機會你可以得到80%的潛在報酬率,而有30%的機會你只能得到5%的潛在報酬率。最後根據機率算出來的報酬率平均是58%。

又或著你比較中性看待,認為樂觀或悲觀情境都很有可能發生,機率大約一半一半。

就可以填入50 50,最後算出情境分析合理價為271元,對照目前股價190元大約有42%的潛在報酬率。

以上就是面對不確定性的處理方法。

總複習

第一步,要先確定公司遇到什麼風險。像中租的問題就是中國經濟疲弱、以及通膨可能反覆出現。

第二步,分別對可能發生的樂觀情境、及悲觀情境進行估值。例如以法人預估或你自己的預估當作樂觀情境,然後以低成長率或負成長率當作悲觀情境,成長率數字要輸入多少請依你的看法調整。

第三步,分別評估發生機率。要是你認為風險很大,悲觀情境很有可能發生,請把悲觀的機率拉高,若暫時沒看法也可以先填50 50看情況,未來情況有變時再回來調整。

這套方法,可以幫助投資人根據你認為的不確定性有多高,量化成一組合理價。

其實沒有很難,只要分析風險、估2組合理價、評估機率,如此一來就能更好的做出投資決策。