受到特斯拉股價大漲,以及降價後刺激銷量,特斯拉供應鏈股價表現優異,其中電源供應器廠康舒,更有併購題材助攻,新春開工後連兩日股價高漲!

年假前1/20康舒宣布以5.05億美元(台幣約153億)收購ABB Ltd旗下電源轉換事業部門ABB Power Conversion(以下簡稱ABB)全數股權,為的是拓展5G、資料中心、電動車充電設施等,同時擴大美國市場版圖。

企業併購要追蹤的數據是…

在過去優分析的文章/影片我們就有提過,企業透過併購來優化產品線、強化競爭力是很常見的事,但關鍵是這個併購能否為公司帶來更高的價值、讓產品的獲利率越來越好!

因為只要產品整體獲利率有提升,那這項併購不但本來就會帶動營收和獲利上升,同時市場也會因為公司越來越有價值、而給予較好的評價。那股價上升的兩大要素:盈餘提升+評價提升這兩大點就都同時掌握了,股價才有大飆的可能。

不然只有併購帶來的營收與獲利絕對金額上升,那就只有盈餘提升,而少了評價提升的股價上漲要素。

所以企業併購後觀察重點在於後續營業利益率是否有提升!營益率有提升的可能,市場評價才會跟著上升。

但這項併購預計今年下半年才會完成交割,也就是要真的知道營利率有沒有確實提升,是下半年至明年的事了,可是股價已經先漲上去了,現在到底該怎麼看?

併購的確會帶來營收和獲利的絕對金額的提升,所以股價目前是提前反應這個部分,後續獲利率能否帶來成長,市場也是且看且走。不過我們還是可以先來大致估算一下這項併購帶給康舒的獲利率影響。

試算併購事業帶來的獲利率潛力

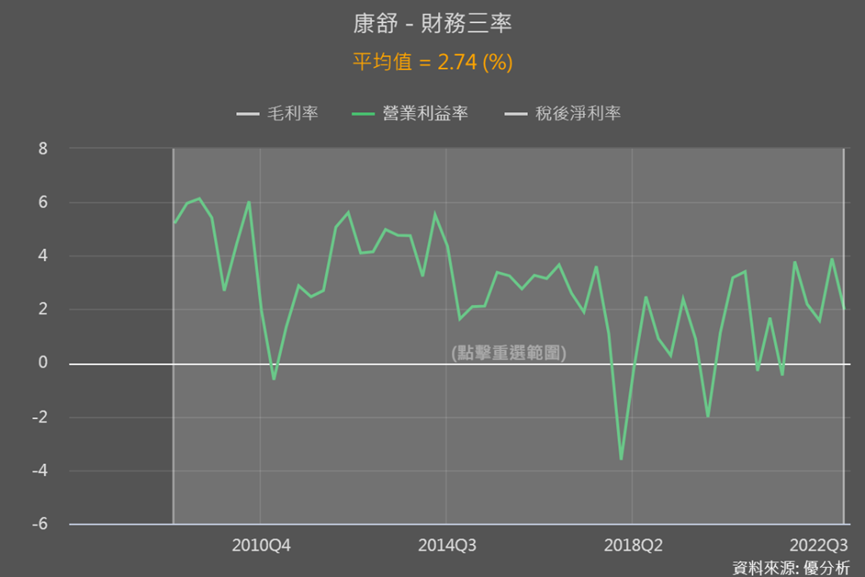

康舒2022年營收253.2億,營益率平均為2.7%。

而收購的電源轉換事業部門ABB的2022年營收約4.4億美元(台幣約133億),調整後稅前利潤5,400萬美元(台幣約16億)。2022年前3季稅後7.5億元,每股盈1.45元。

也就是說ABB的營收約占康舒目前營收52.5%,且營業利益率達12%(稅前利潤16億除以營收133億),遠高於康舒目前整體營益率2.7%。

按照比例估算,整體營利率有望拉升到至少7-8%以上,但不要忘記這只是估算,因為合併後,公司的管理整合能力也很重要,想要有7-8%以上的獲利率,後續要發揮合併的綜效!

和產業龍頭比一比股價營收比(PSR)

那7-8%以上可以有多大的潛力,我們可以和同業龍頭公司台達電(2308)相比。台達電平均營利率近10%,因為多年來耕耘布局電動車相關領域,2023年電動車部門將正式轉虧為盈,且獲利貢獻程度將加大,所以雖然還沒有實現,但市場對台達電的期待與評價也會比較高。

期待有多高?因為看好台達電接下來的獲利率會提升,所以市場願意花多出幾倍的價格購買台達電每一元的營收,這種評價方式稱作為「股價營收比(PSR)」。

台達電目前股價營收比是1.95倍,顯示台達電營收有市場願意用1.95元來購買台達電每1元的營收,因為認為它能用每1元賺到比1.95元更多的錢,這就是股價營收比的概念。

而當2021年市場認為台達電是電動車最大受惠者時,市場更願意用2.6元來購買,你們看喔!台達電無論是2021還是現在,都還沒有因為電動車而大賺到錢,可是1.95-2.6倍之間的市場期待值波動,造就了股價的波動。

所以阿,康舒併購後營利率到底能不能提升,在答案明朗之前,股價也將會隨市場期待值波動!當然另一個題材:特斯拉的銷量,也會是拉動營運與股價的原因之一,但我們先從市場對併購的期待性來看。

下圖可以看到康舒的股價營收比有開始拉升,到目前為0.73倍。

那我們就可以知道:

- 台達電營益率=10%,康舒營益率=2.7%(併購後可達7-8%)

- 台達電目前股價營收比=1.95倍,康舒股價營收比=0.73倍

假如康舒特斯拉銷量佳+併購雙題材效應,讓康舒的股價營收比漲到了跟龍頭廠台達電目前一樣,甚至是接近平均值1.82倍時,是不是就表示股價太貴了?因為康舒目前估算併購後的獲利率,仍低於台達電,即使後續綜效發揮得很好,但目前這樣比較起來,我們仍能有初步的判斷、比較清楚康舒股價營收比漲到哪會是極限。

了解康舒營運與上次股價營收比高點

剛剛康舒的股價營收比圖也可以看到,上次高於1的時候是在2014年,因為14年開始,康舒逐步往潔淨能源產業發展,也讓市場對其提高期待。

只是轉型後一直未反應在本業獲利上,所以2014年轉型後本業獲利反而呈現衰退。

好在2021年成立的新能源事業,包含燃料電池、電動車、儲能,以及太陽能電廠等業務,也正在高速成長,康舒表示該業務2022年已轉正開始獲利。

結論

過去轉型時康舒的股價營收比能突破1倍,隨著能源事業越來越穩定、特斯拉銷量的帶動,以及企業併購帶來的效益,市場對康舒的期待也能越來越接近上次股價營收比的高點;再搭配前面與台達電一起比較的股價營收比極限,那這次康舒擁雙題材、外資也都蠢蠢欲動所帶來的波動範圍在哪裡,相信大家也會比較有概念了。