截至2025年8月4日,長榮航太(2645-TW)收盤價130.5元,逼近歷史新高,股價自7月中以來已連續上攻,從低點約97元強勢上漲逾 31%。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

✈️ 長榮航太(2645):從專業維修到航太製造

長榮航太是由長榮航空持股55.05%的轉投資子公司,早期以飛機維修(MRO)業務為主力,專注於民用與貨運機的維修服務。目前維修業務約占整體營收八成,客戶遍及全球,包括UPS、ANA、ATLAS等40多家國際航空公司,長期累積的專業技術與穩定客源,讓公司在MRO市場中穩居一席之地。

近年來,長榮航太不再只做維修,開始布局航太製造領域。除了原本承接GE發動機零組件、波音機體結構件的代工之外,2025年正式打入Airbus供應鏈,取得Tier 1供應商資格,象徵公司從「維修專家」進一步升級為「國際級製造夥伴」。

為了因應新接訂單與長期擴產需求,公司已著手進行觀音廠區第二期擴建,並參與桃園第三航廈維修棚的設計與建置,讓產能與技術同步提升。

🚀 成長引擎全面啟動:三大動能帶動營運起飛

長榮航太受惠三大動能推動:

① 航太維修需求強勁

全球機隊平均機齡達12年,加上疫情後飛機延役現象普遍,使MRO需求持續升溫。未交付新機持續堆積,導致航空公司延長使用機齡、加速維修週期。加上桃機維修棚擴建預計2028年完成,將提升整體維修產能78%,成為長期成長支撐。

② 發動機與製造業務穩定擴張

GE Aerospace旗下商用引擎部門超過七成的營收來自維修與零件銷售,顯示這項業務具備高利潤與長期續航力,且GE引擎保有量持續穩定成長,年複合成長率(CAGR)約為5%,對維修與零件需求帶來穩定支撐。

在全球市場需求擴大的帶動下,GE預計在2026年前將其全球MRO(維修、維護與整修)產能擴增40%,同時積極提高第三方維修合作比例,為相關外包廠商創造更多商機。

長榮航太旗下與GE合資的「長翼公司」專門承接GE發動機的維修與零組件供應,雖然該子公司在2024年曾因作業瑕疵造成虧損,但目前已逐步走出陰影,預計2026年起將恢復正向貢獻。

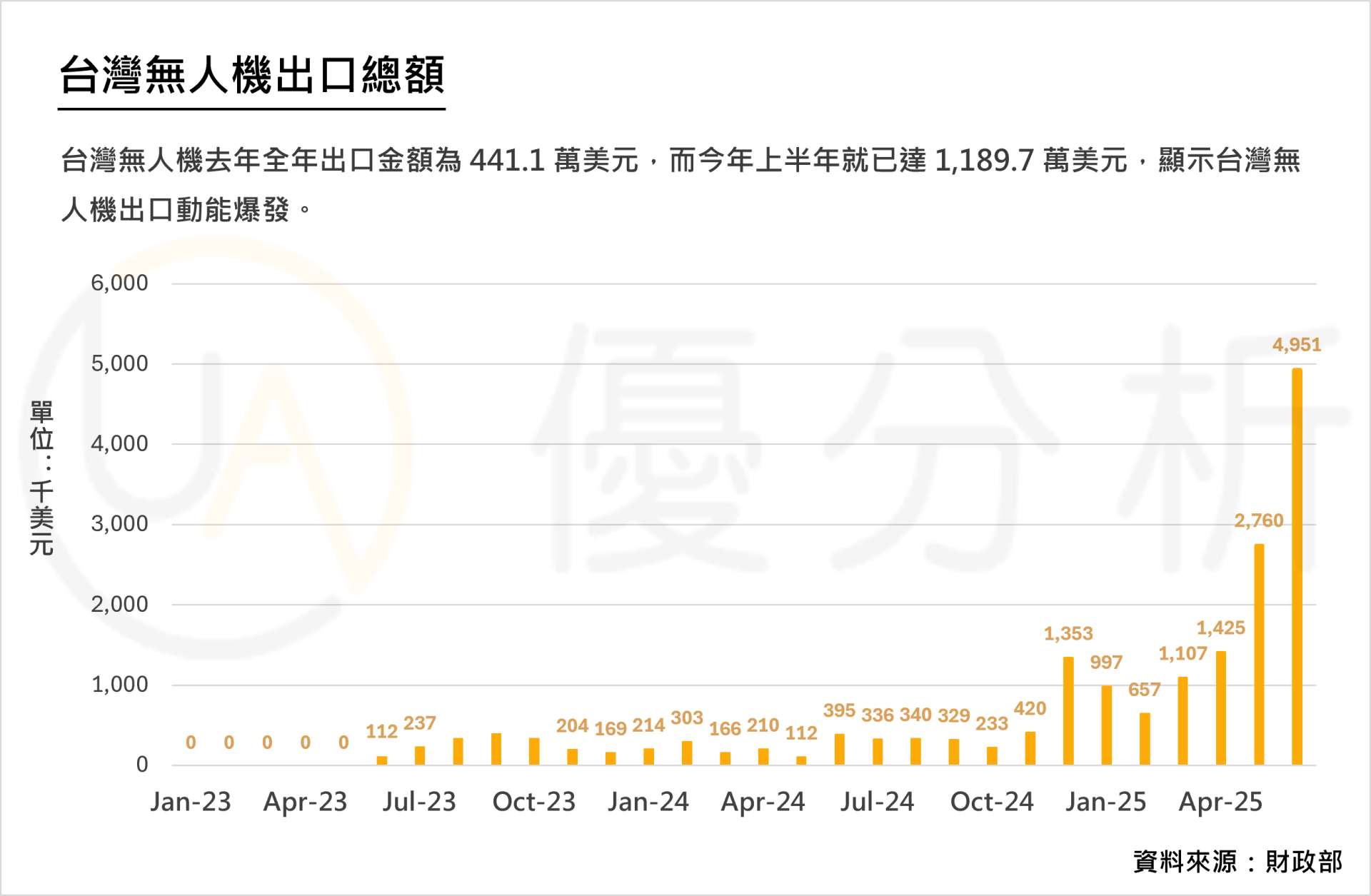

③ 無人機國防標案推升潛力

台灣國防部預計自2026年起推動第二波軍用無人機大規模採購,總預算達725億元。長榮航太已參與第一階段標案,具備實績優勢,未來有望在中大型機型的產製項目中勝出。

若順利取得標案,無人機業務可望於2027年快速放量,預估將貢獻當年營收的三成,並成為驅動公司獲利跳躍成長的關鍵催化劑。

整體而言,長榮航太具備穩定本業獲利、未來產能擴充潛力與新興國防動能三大優勢,具備長線成長潛力。

📈 財務穩健、動能向上,營收獲利同步成長

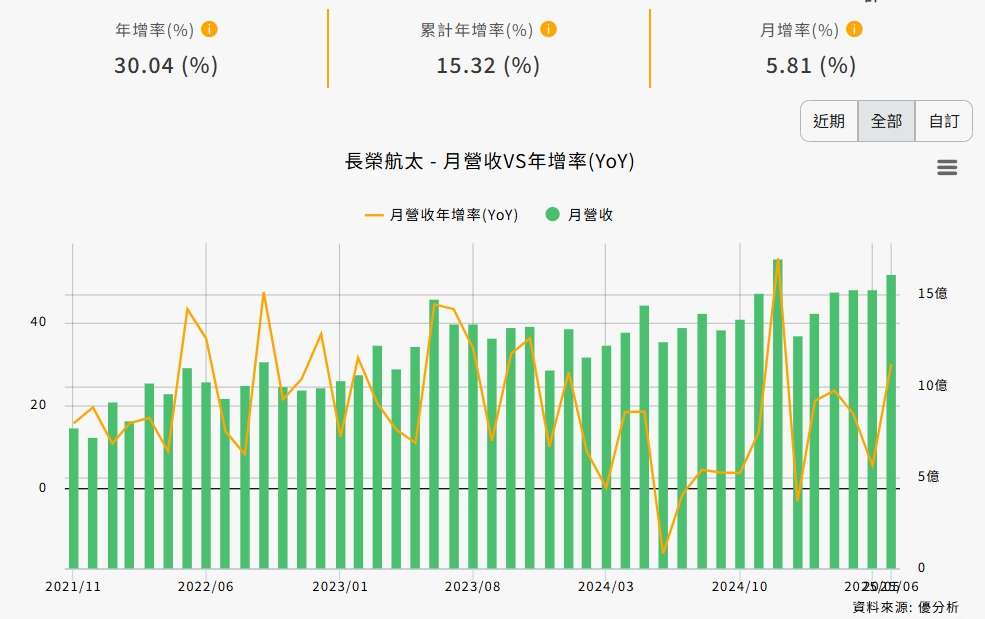

長榮航太上半年合併營收年增約15%,其中6月單月營收月增5.8%、年增突破30%。

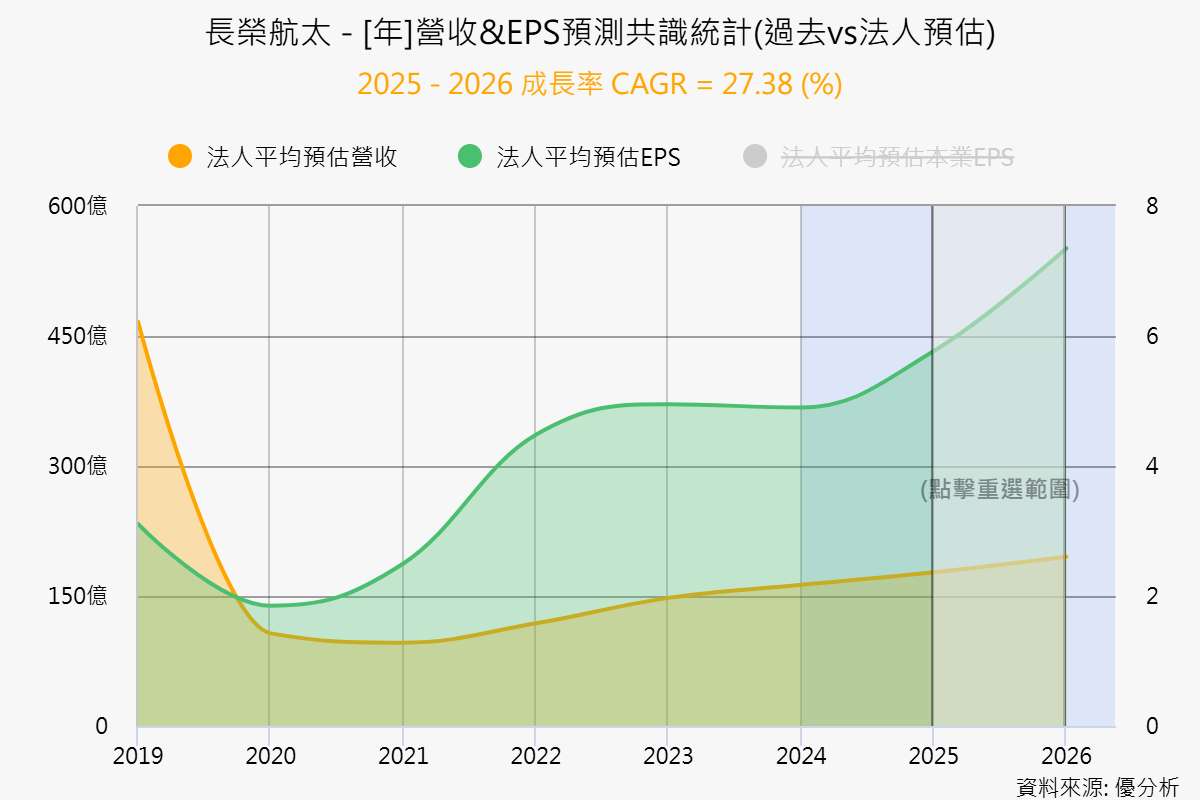

2025年預計營收成長至177億元,年增率超過17%,2026年可望達到195億元,受惠於製造稼動率提升與維修價格調漲,毛利率預估將穩定提升,營業利益亦隨之增長;若2027年順利取得軍用無人機大單,營收結構將更為多元,EPS也將進一步躍升,挹注整體獲利動能。

(資料來源:

(資料來源: