2025年10月21日(優分析/產業數據中心報導)⸺ 功率半導體廠強茂 (2481-TW) 迎來營運結構轉折。隨著安世半導體(Nexperia)遭荷蘭政府接管並面臨出口限制,造成供應鏈大亂,客戶急尋替代方案,由於強茂產品線與安世相近,成為市場轉單的受惠者。

消息激勵股價上週一度攻上 92.4 元、創三年半新高,最終收在 81.7 元,單週漲幅達 15.56%。而今日 21 號股價也強勢攻上漲停,漲幅達 9.91%,收盤至 98.7 元。

車用滲透率穩定提升

強茂的車用營收近年快速成長,五年 CAGR 超過 20%,由 2018 年的 8% 提升至 2025 年約 30-33%,且預期 2026 年將上看 35%。公司主要鎖定 lighting、infotainment 與 body & comfort 等應用,核心產品為 Si-MOSFET,在低壓車用場景仍為主場。

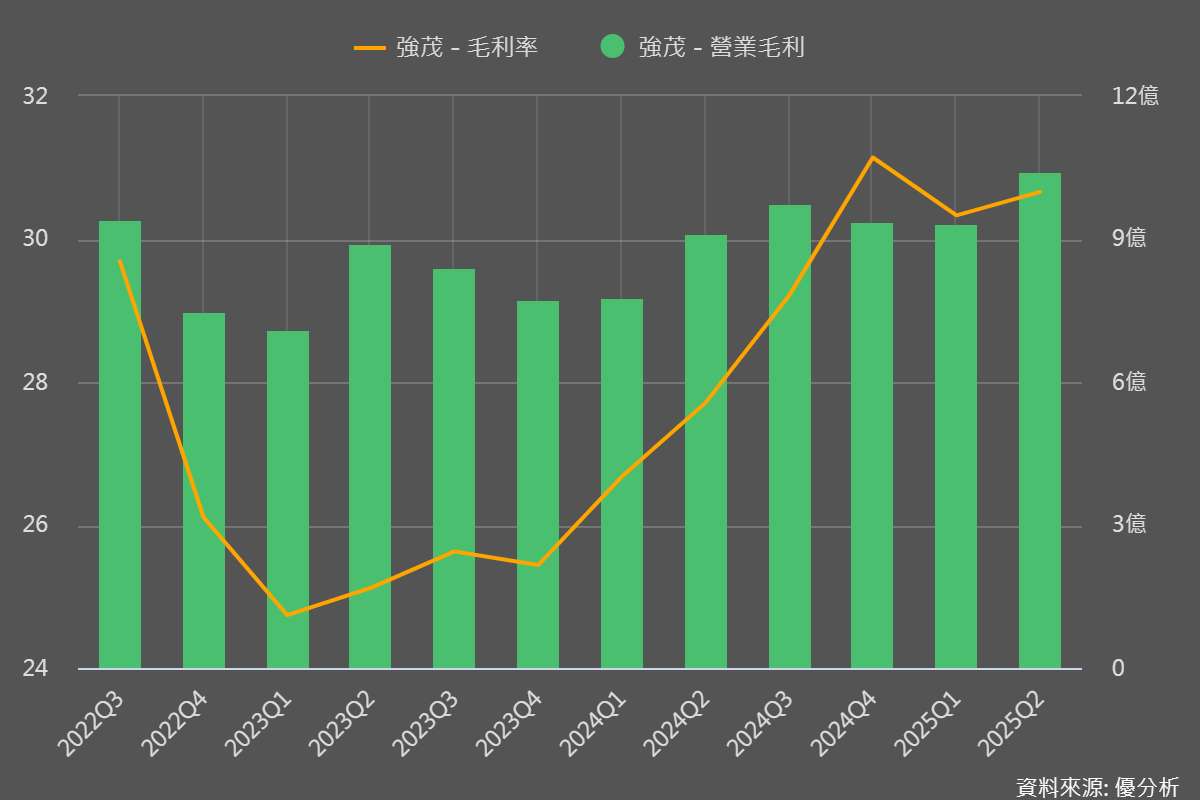

隨著車用營收成長,毛利率穩步改善,2025 年第一季毛利率為 30.33%,第二季微升至 30.7%,法人平均預估 2026 年可達 30.9%。反映公司產品組合轉向高毛利的車用與 AI 應用。

(圖片來源:【財報熱圖比較】優分析產業資料庫)

此外,公司持續強化與 Tier 1 車廠合作,並以自有晶圓與封測能力保障供應穩定度,為長期接單奠定基礎。

AI 伺服器切入與轉單效應

在 AI 伺服器市場方面,強茂已成功打入 GPU 大廠與 CSP 的供應鏈,先以二極體出貨,並於 2025 年底開始供應 MOSFET 給 CSP 的 ASIC 伺服器。法人平均估計,AI 伺服器相關營收 2025 年占比約 3%,2026 年有望成長至高個位數至雙位數貢獻。

此外,AI Server 電源規格升級(高壓化、800V VDC 潛在趨勢)與整體機櫃需求成長,帶動高壓 MOSFET、SiC 與 GaN 需求大增。強茂已布局 650-1200V SiC 與高壓 MOSFET,並持續導入伺服器 & PSU 客戶。

最受市場矚目的利多,來自安世半導體(Nexperia)被荷蘭政府接管並遭中國限制出口後的轉單效應,強茂與安世產品線高度重疊。公司證實已有客戶洽談轉單,預期 2025 年第四季起將開始貢獻營收,並在 2026 年放大效益。

產能彈性支撐成長

強茂具上下游整合能力(晶圓、封裝、測試),擁有 3 座晶圓廠與 3 座封測廠,含 4/6/8 吋製程與多地區產能(高雄、山東、無錫、徐州、菲律賓)分散布局,有助於成本控制與交付彈性,並降低地緣政治風險。產能包含:

-

高雄一廠(6 吋):月產能 EPI 6 萬片、Schottky 4.5 萬片、TVS ESD Array 0.5 萬片、Zener 0.5 萬片、FRED 0.5 萬片、LVf Rectifier 0.5 萬片

-

高雄三廠(8 吋):8 吋晶圓,主攻 MOSFET/IGBT,月產能 1.05 萬片

-

山東廠(4 吋):4 吋晶圓,主攻 TVS,月產能 3 萬片

- 封測端總產能約 3,000 million / 月,分布於台灣、中國及菲律賓

垂直整合模式讓強茂對 MOSFET BOM 成本結構掌握(晶圓約 35%、封裝約 50%、測試約 15%),因此在成本與客製化產品上有明顯優勢。