線性低密度聚乙烯(LLDPE)因強度、耐衝擊與抗裂性佳,廣泛用於食品與農業薄膜等包裝領域,占整體需求超過七成。不過,近期全球市場卻出現不同走勢。

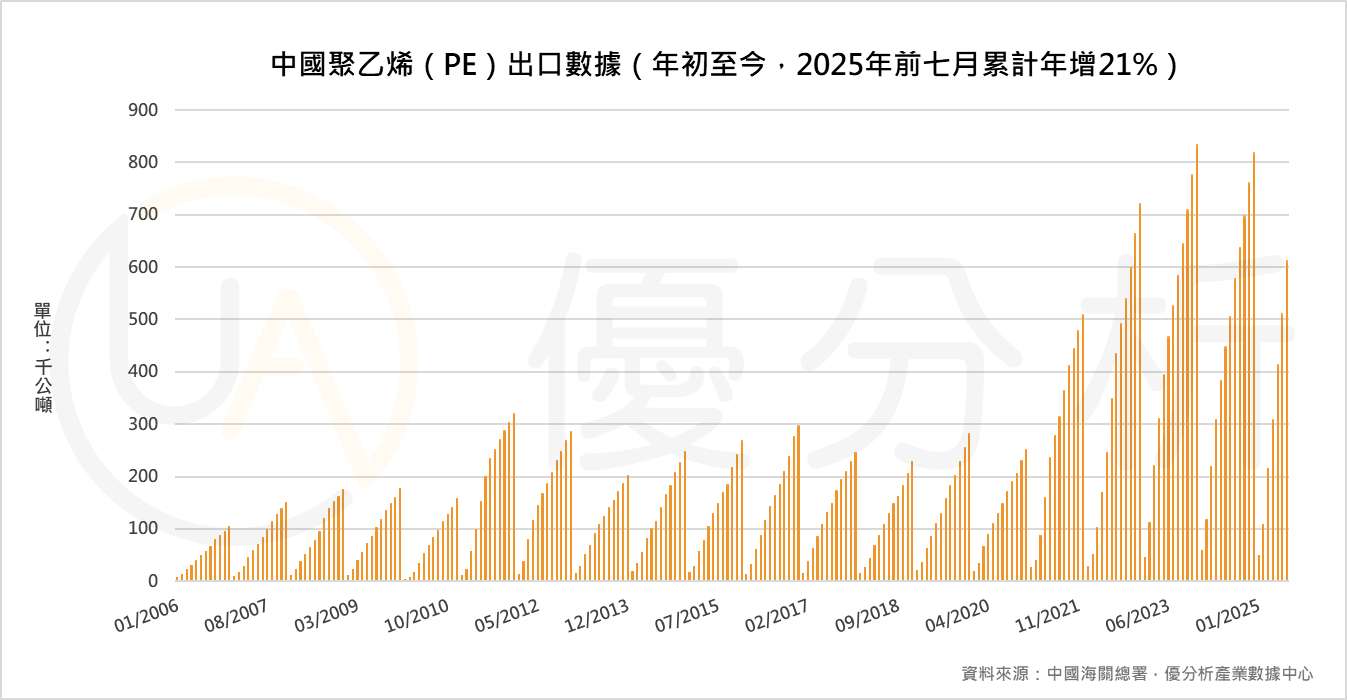

在中國,截至 8 月 29 日,大連交易所 LLDPE 主力合約報價每噸 7,276 元人民幣,仍徘徊在近三年低點。主因是中國新增聚乙烯(PE)產能缺乏管控,導致市場嚴重供過於求,並引發價格戰。今年新增產能預計再增約 200 萬噸,相當於台灣全年乙烯產能的一半。根據中國海關總署數據,今年前七月聚乙烯出口更較去年同期大增 21%。

短期內,隨著企業輪流檢修,供需偶有舒緩,價格亦出現反彈。例如,中國石化旗下鎮海煉化 9 月檢修可能暫時減輕華東供應壓力。但市場普遍認為,LLDPE 價格長期仍將在區間震盪。

在歐洲,8 月初 LLDPE 現貨價維持在每噸 995–1005 歐元,但自 8 月 7 日起,歐盟對美國 LLDPE 徵收 25% 額外關稅,加上現行 6.5% 稅率,市場不確定性升高,未來可能推升本地價格並加劇波動。

美國方面,雖然 2024–2025 年供應壓力增加,但憑藉頁岩氣帶來的低成本乙烷,美國仍是全球石化出口大國。主要企業如 Dow、ExxonMobil 與 LyondellBasell 持續投資產能與出口設施。然而,來自中國與中東的新增產能恐壓縮美國出口利潤,加上國內環保政策趨嚴,產業也面臨新的挑戰。

整體來看,中國產能過剩、歐洲政策不確定與美國成本優勢,構成了當前 LLDPE 全球市場的三大主軸。