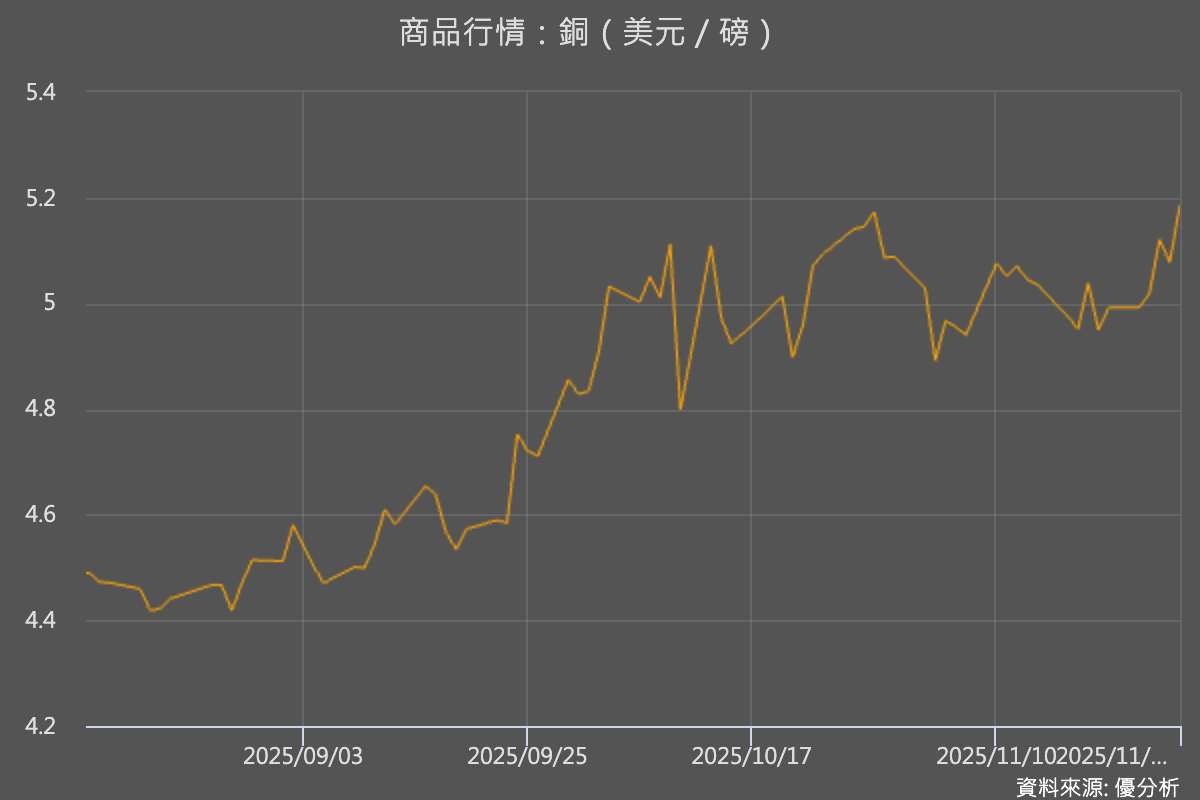

2025年11月30日(優分析/產業數據中心報導)⸺ 全球工業金屬供需在 2024 至 2026 年進入罕見的同步緊平衡格局。受大型礦山減產、政策上限限制與主產區出口受管制等因素影響,銅、鋁、錫三大金屬的供給彈性明顯下降,價格中樞逐步上行。市場人士指出,銅礦確立缺口、鋁產能貼頂、錫供應雙重受限,均使工業金屬進入新一輪估值重塑期。

銅:短缺確立 市場認清現實

銅市場偏緊格局最為明確。2025 年全球主要礦山預計減產逾 20 萬噸,2026 年再削減 27 萬噸,直接在約 2,500 萬噸規模的市場中形成明顯缺口。

引發市場關注的關鍵事件之一,是Freeport-McMoRan 位於印尼的 Grasberg 礦場日前發生死亡事故,迫使礦區停工。該礦場為全球最大銅礦之一,單一來源即占全球供應超過 3%。同時,智利與秘魯這兩大銅礦出口國的產量復甦也因抗議事件反覆而受阻,延後供應回到正常水準的時程。

在供應多方受限之下,智利國營銅礦公司 Codelco 對中國買家開出歷史新高的價格,市場也開始對高價位的接受度提升。

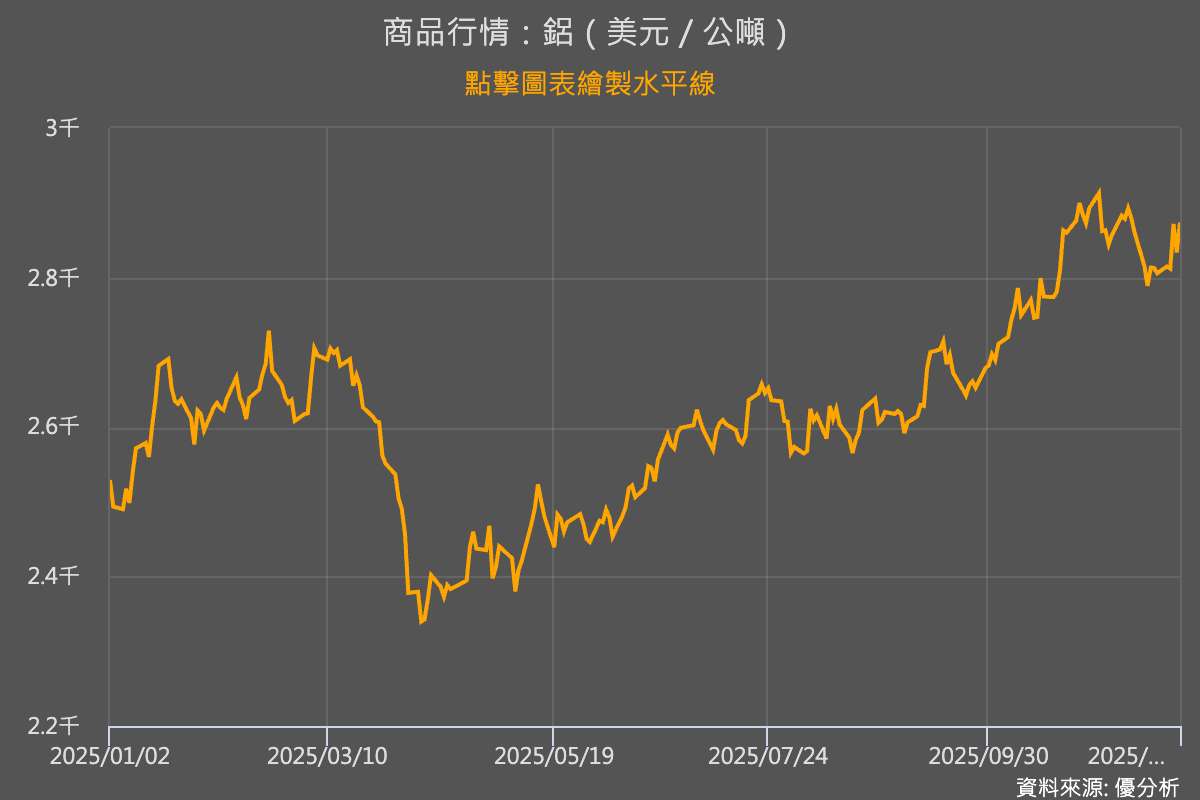

鋁:中國產能卡死天花板 全球轉入「脆弱平衡」

受惠於宏觀經濟環境轉佳,基本金屬全面獲得支撐,包括美國聯準會(Fed)官員釋出偏向進一步降息的訊號,以及中國官方表態將加大刺激力道以對抗房地產危機,市場對製造業與金屬需求的展望隨之改善。

中國在 2024 年持續主導全球鋁產業,佔全球原鋁產量約六成,占據亞太地區鋁產業價值的 87.1%,遠超其他國家,是絕對主導市場。而近期中國方面再度強調要抑制金屬產能過剩,以緩和通縮壓力;作為全球最大鋁生產國,中國明年產量也將受制於 4,500 萬噸年度上限,預計增產空間有限。同時,中資企業赴印尼興建電解鋁廠的計畫,仍因能源成本攀升與監管障礙而進度受阻,使海外增量難以形成有效補充。

供應壓力也因其他地區的突發事件而進一步加劇。冰島 Grundartangi 鋁冶煉廠因設備故障暫停一條生產線,再度凸顯全球鋁供應鏈的脆弱性。分析人士指出,在全球產能受限及供給不穩的背景下,鋁市短期仍具上行支撐,市場將持續關注美中政策變化與後續生產動態。

錫:供應雙重受限遇上半導體復甦 價格走高機率升溫

錫市場則同時面臨中短期供給受壓。2024 年全球錫精礦產量約 30 萬噸,並較去年略減,而新增項目多延至 2027 年後才有機會投產,無法為近年供應帶來支撐。兩大來源地緬甸與印尼政策收緊,使供應面進一步受限:緬甸佤邦提高實物稅率且礦石品位下滑;印尼強化非法採礦查緝並收緊 RKAB(年度礦業工作與預算計畫)審批。

印尼政府為了避免過度開採,對鎳礦(及其他礦種)開採、運輸與出口的核心許可制度,礦企若沒有獲得 RKAB 核准,就無法開採或出口任何一噸礦石。

與此同時,全球半導體與電子產業自下半年起顯著回溫,帶動焊料需求上揚,使錫價在供需共振下保持強勢。市場認為,在供應雙重受限與需求回升交織下,錫價中樞維持高位甚至溫和上行的機率提高,具備資源與冶煉一體化布局的企業更具中長期定價能力。