2024年5月13日(優分析產業數據中心) -

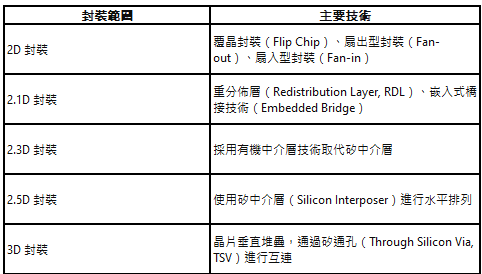

先進封裝與傳統封裝的區別,在於從單一晶片進化到多顆晶片封裝一起。

基本上只要封裝的結構是單一晶片例如打線封裝(Wire Bonding)、BGA封裝(球柵陣列封裝)等。凡是兩顆晶片結構基本上都屬於先進封裝範圍,包括2D、2.1D、2.3D、2.5D及3D封裝,排在越後面的技術的電晶體密度越高。

因此,我們常聽到的CoWoS這種2.5D封裝技術,其實只是先進封裝應用技術其中一種而已。

換言之,CoWoS設備的需求只是先進封裝市場的其中一種,這個製程在GPU晶片需求突然變得很多的時候,現有的產能看起來會遠遠不夠。

所以在台積電用力擴產的這一兩年內,才會出現CoWoS設備的短期成長率遠高於長期成長率的現象。

所以在評估時,如果你想知道CoWoS產能逐漸滿足需求之後的成長率會有多少,可以參考整體先進封裝的長期成長率。

根據研調機構Yole預估統計,目前IC封裝市場中大約有44%屬於先進封裝的範疇,原本該機構預計在先進封裝的部分,年複合成長率約在10%上下,預計到2027年占比就會過半,但自從AI應用崛起之後,現在預計2026年占比就會過半,所以各家機構的最新預測,五年期間的CAGR有的預估到15%左右。

像是日月光(3711-TW)、美國Amkor、力成(6239-TW)、京元電(2449-TW)等積極切入先進封裝或測試領域的業者,都可以用這個成長率做為基準,因為這個產業的成長性較高,會把未來的產能逐漸分配到這塊市場的動機很顯而易見。

這些被稱為OSAT的委外代工封測業者,多半是提供2D封裝技術例如覆晶封裝,因為這一塊起步較早技術較為成熟,所以根據Yole的調查,這種2D封裝技術佔先進封裝市場比重約66%,主要廠商為日月光(包含矽品)、美商Amkor、力成(6239-TW),以及中國的江蘇長電、通富微電子、華天科技等。

但是到了更高階的封裝技術(>2D),則以大廠如日月光(包含矽品)、Amkor、江蘇長電科技為主了。

至於3D技術還不算非常成熟,目前主要應用於少數記憶體晶片,邏輯晶片的應用還很零星。因此能投入的廠商都是自己有半導體晶片產能的廠商例如代工廠台積電,以及英特爾、三星等一條龍IDM生產商。還有記憶體晶片IDM業者如美光、SK Hynix、三星、長江存儲等。

不過等到技術成熟後,可望再次推升後續的先進封裝成長。

而半導體設備業者的商機,基本上就是被這個趨勢所推動。有鑑於未來先進封裝的比重會越來越高,現有的產能並不足夠,所以需要長期採購機台來滿足需求。

只是因為目前最缺的是CoWoS產能(因為AI晶片大好),且台積電又幾乎搶奪了所有大單,所以短期的成長率特別高,當產能逐漸擴大後,無可避免地,短期需求成長率將會下滑到長期成長率區間。

如何思考長短期成長率?

綜合來看,真正具有長期趨勢的是提供先進封裝服務的業者,這是較為永續的收入來源,客戶每年都會回來,但是營收與獲利無法暴增。

而設備業需求則具有強烈的間歇性,產能不足的時候需求會在短期劇增,例如現在看到的CoWoS相關設備。但是隨著需求跟上,成長率自然也會大幅回落到長期需求成長率。

關於長短期成長率的判斷方法,我們再來總結一下:

-

如果看的是委外代工的封測廠,例如日月光(3711-TW)、力成(6239-TW)、京元電(2449-TW)等,那麼整體委外封裝測試(包含傳統與先進)的長期成長率大約在8%左右。由於先進製程會有較高的成長率,約10~15%,這是根據多家研究機構調查的區間。基本上越多產能布局於先進封裝的公司,只要有一定的客戶基礎,那麼長期成長潛力就會越接近10~15%。

-

如果看的是半導體設備廠如辛耘(3583-TW)、弘塑(3131-TW)、均豪(5443-TW)、均華(6640-TW)等業者。那麼短期成長率在於CoWoS的商機,否則長期來說,半導體後段封測設備的需求成長率其實是不高的,根據研調機構 Mordor Intelligence 的數據,後段封測的半導體產值約占整體設備的14.3%,2022~2027年後段封測的複合成長率約在2.54%。

-

"短期"成長率可以參考法人的預估值,因為客戶的訂單都會反應在此,後續沒有估算的年度,則參考產業的"長期"成長率,這樣一來就能把全貌看得更清楚一點。