大型集團公司產品線很多元,如果將每個都獨立出來看,AI貢獻都不算顯著。但如果合併起來看,其實貢獻可能就不低了,尤其在獲利佔比部分。

隨著AI市場規模擴大,未來盈餘較容易被調升的,反而有可能是那些"看似AI貢獻不明顯"的族群。

2024年6月28日(優分析產業數據中心) -

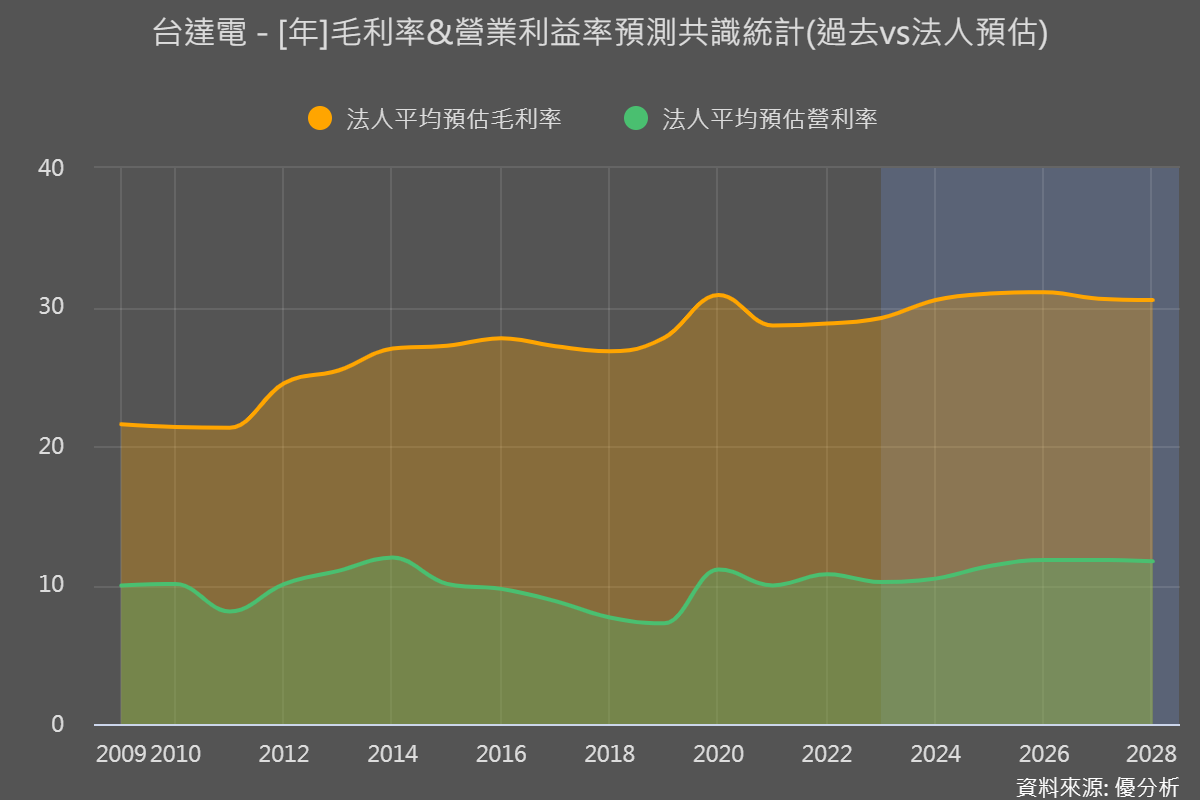

台達電(2308-TW)跟鴻海一樣是個全方位的集團公司,因此早期受惠AI趨勢比重不高,例如,應用於AI伺服器的電源供應器雖然瓦數急遽增加,但是佔台達電的比重在去年(2023)僅有2~3%,今年雖然大幅度增長,比重也不過僅有5~6%,與其他專攻AI領域的公司相比實在微不足道。

然而,就跟市場如何看待鴻海(2317-TW)的過程一樣,雖然起步較慢,但續航力可能更持久。隨著AI規模擴大,這些大型集團的獲利也逐漸感受到AI在獲利端的貢獻,使得市場最近開始認為,儘管營收貢獻比重不高,但台達電(2308-TW)明後年的毛利率可能有上修機會。

台達電在AI領域其實供應了很多關鍵零組件,包括:電源供應、氣冷/液冷、資料中心基礎設施、被動元件等等產品。最近,集團正擴展其在液冷技術(冷板、冷卻分配單元等)方面的產品,目標是成為全球 CSP 和 ODM 的解決方案提供者和基礎設施提供者。

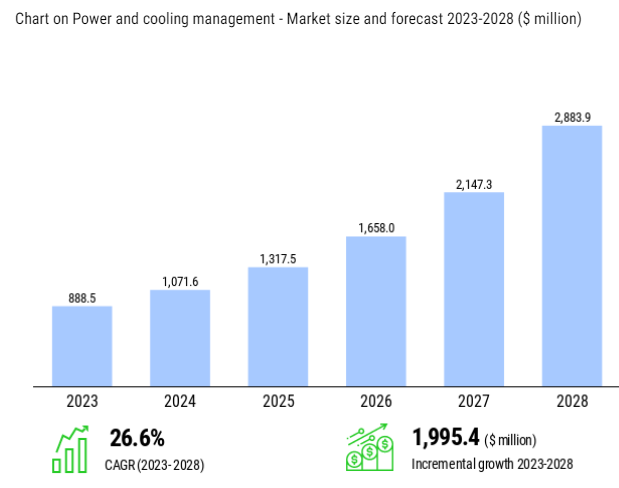

根據研調機構Technavio的最新預測,液體冷卻市場規模未來每年預估以31.1%的速度高速增長,但目前一年產值僅為4.5億美元,以營收的角度來看,這對年營收達4000億以上的台達電來說養分並不足夠。

若把電源合計進來看,年產值變大一點了,但也不過僅有10.7億美元,未來也不過成長至29億美元,但是由於毛利率高,且成長率高達26.1%,對於獲利貢獻來說,則可能十分顯著。

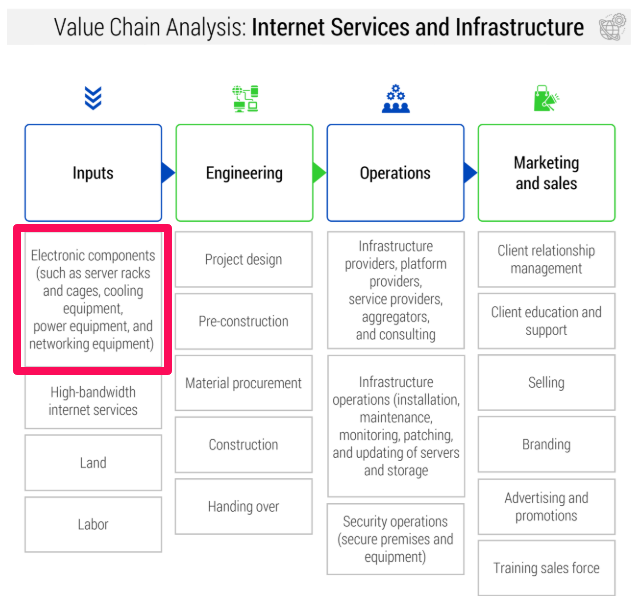

註:如下圖所示,資料中心的基礎設施中,包括了所有關鍵模組例如電源供應器、網通設備、散熱模組、機架等,以及其他營運服務,整個資料中心的基礎設施產值高達75億美元。

所以對於台達電來說,由於這些市場的總規模(Total Addressable Market)都不算太高,營收占比在可視範圍內都很有限,在資料中心應用方面,能否獲得上修機會的關鍵就會落在利潤率指標。

反而是在AI PC部分,可能是另一個真正具有潛力的地方。配備NPU運算晶片的AI PC在電源供應器規格提升至100~300瓦,相較於目前PC瓦數普遍在100瓦以下,瓦數變高不僅電源供應器單價提升,對於被動元件的規格要求也會上升。而且,PC的出貨量比伺服器更大。

因此,在整個AI概念下,如果將每一個產品的潛力獨立來看都不顯著,就像鴻海一樣。但如果把AI PC與AI伺服器合併來看,台達電無疑還是一個標準AI趨勢下的長線受惠者。