告別2023年,新台幣急升急貶,截至1月11日,一美元兌新台幣也來到31.07元,以突破30字頭的關卡,身旁的朋友、長輩,都說我要拿台幣去買美金了,不過,現在換會不會太早? 有沒有機會來到29元呢? 會繼續搶搶滾嗎? 而新台幣升值又會帶給哪些產業利多的影響呢? 就是我們接下來要討論的重點。

首先,先來教大家如何判斷新台幣升值或貶值。

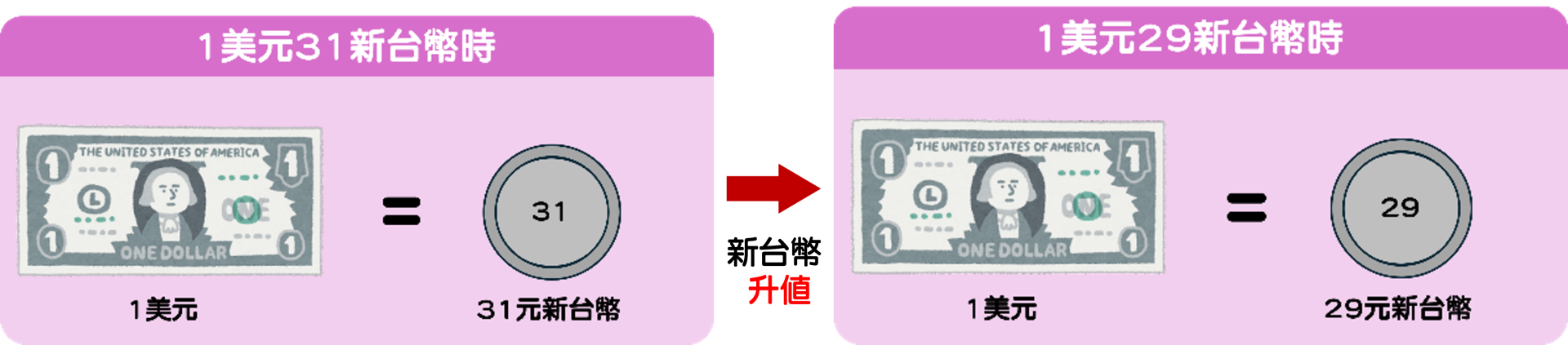

新台幣升值

當1美元兌換31元的新台幣下降至29元新台幣時,感覺上給人一種新台幣貶值的感覺,但是,實際上,原本拿31元新台幣,可以換1美元,現在卻只要拿29元新台幣,就可以換1美元,表示新台幣相對於美元的價值實際上提高了。

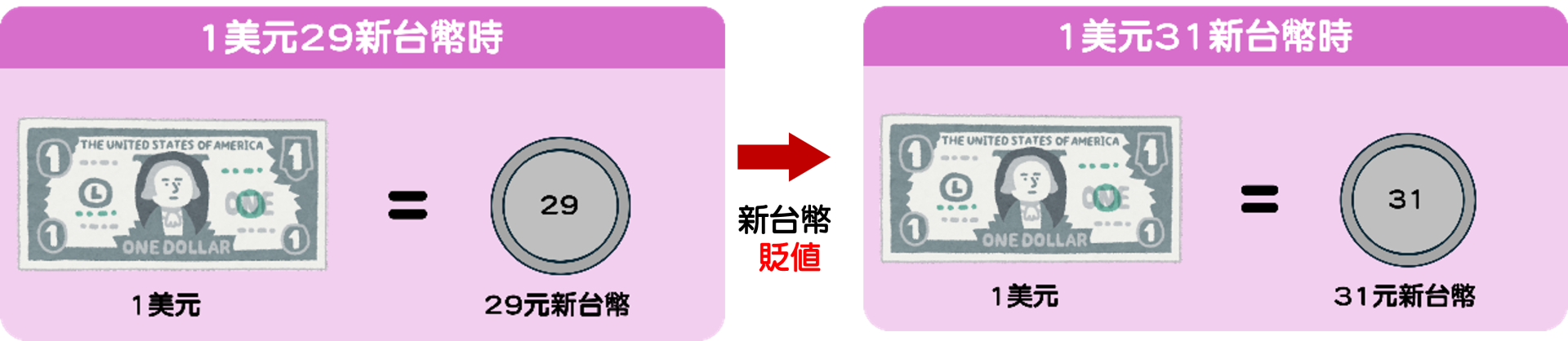

新台幣貶值

當1美元兌換29元的新台幣上升至31元新台幣時,感覺新台幣的價值有所提升。但是,實際上,原本只需拿29元新台幣兌換1美元,現在卻需要支付31元新台幣才能換同樣的1美元,顯示新台幣的實際價值有所下降。

說到這邊,投資人光是記住「新台幣價值升高即升值,價值下滑即貶值」可能仍感覺有些抽象,這裡提供一種簡單易懂的方式,「數字減少表示新台幣升值,數字增加表示新台幣貶值」,有沒有很簡單呀!

過去一年,由於升息步伐放緩,市場普遍預期可能會有降息的趨勢,這導致美元貶值,進而引發台幣升值的現象,從去年至今,新台幣兌美元已經升值約6.67%。

這時候投資者一定很疑惑:「為何新台幣升值跟我們有什麼關係?」,雖然前面我們已經教過大家如何判斷新台幣升值或貶值。現在,我們透過實際換算來具體理解這樣的關聯。

假設手頭有現金10萬新台幣,使用去年上半年匯價每1美元兌換30新台幣時,可以換得3,333美元。而若透過網銀換匯,匯價為每1美元兌換29新台幣,這時候可以換得3,448美元。相較於匯價為30時,多了115美元。

那這多出來的115美元,到了美國是不是就可以拿去買一張NBA的票或是大聯盟的票,是不是覺得很划算阿!

新台幣升值的受惠傳產股

那接下來我們進入主題,由於台灣高度依賴原材料及大宗商品的進口,當新台幣升值時,將有效抑制通膨,而主要受惠的群體便是那些仰賴進口原物料的傳統產業,其中包含許多與民生息息相關的必需品,例如食品、鋼鐵、水泥、塑膠製造以及汽車製造等,很多都大到不能倒,也有淡旺季之分,而優分析今天將介紹一家傳產內需股, 是一家大家耳熟能詳的公司,也是民以食為天的集團股。

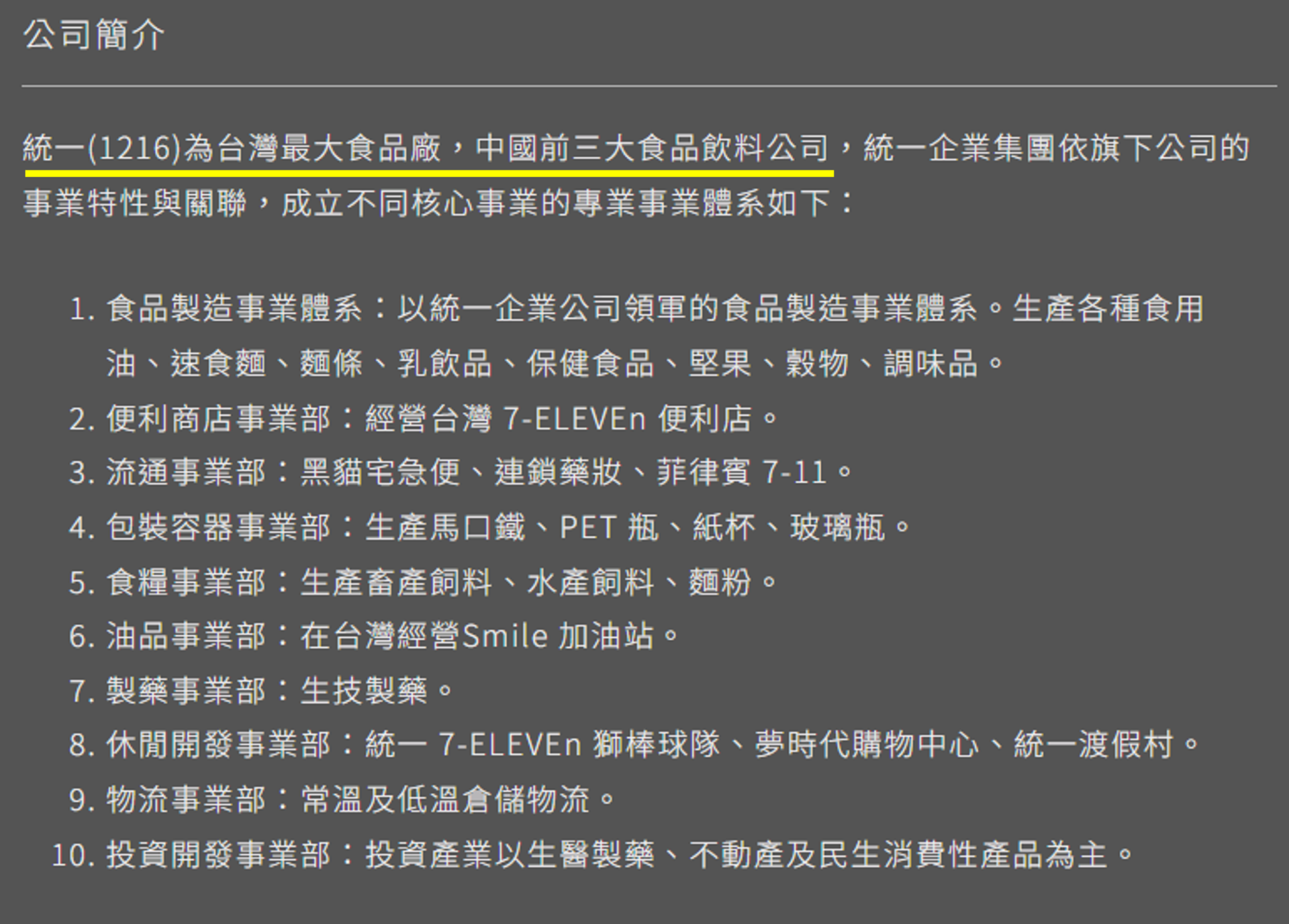

統一,股票代號1216

統一為台灣最大的食品製造商,同時也是中國前三大的食品飲料公司,也因為護城河太強、獲利也是穩到一個不行,光是旗下著名的7-11便利店和家樂福超市,躺著賺就足以好幾十年,而其中最大的金雞母為統一超(2912),更是食品股市場上的老字號。

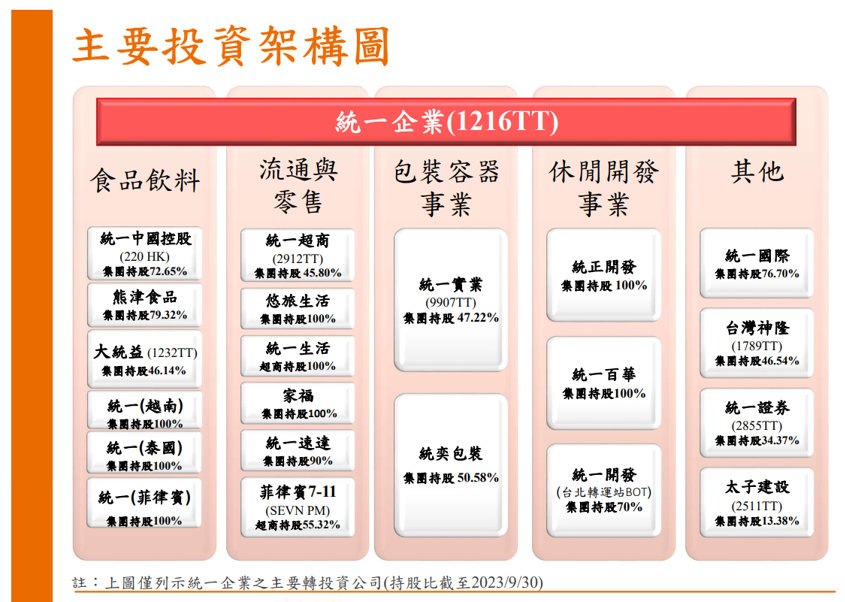

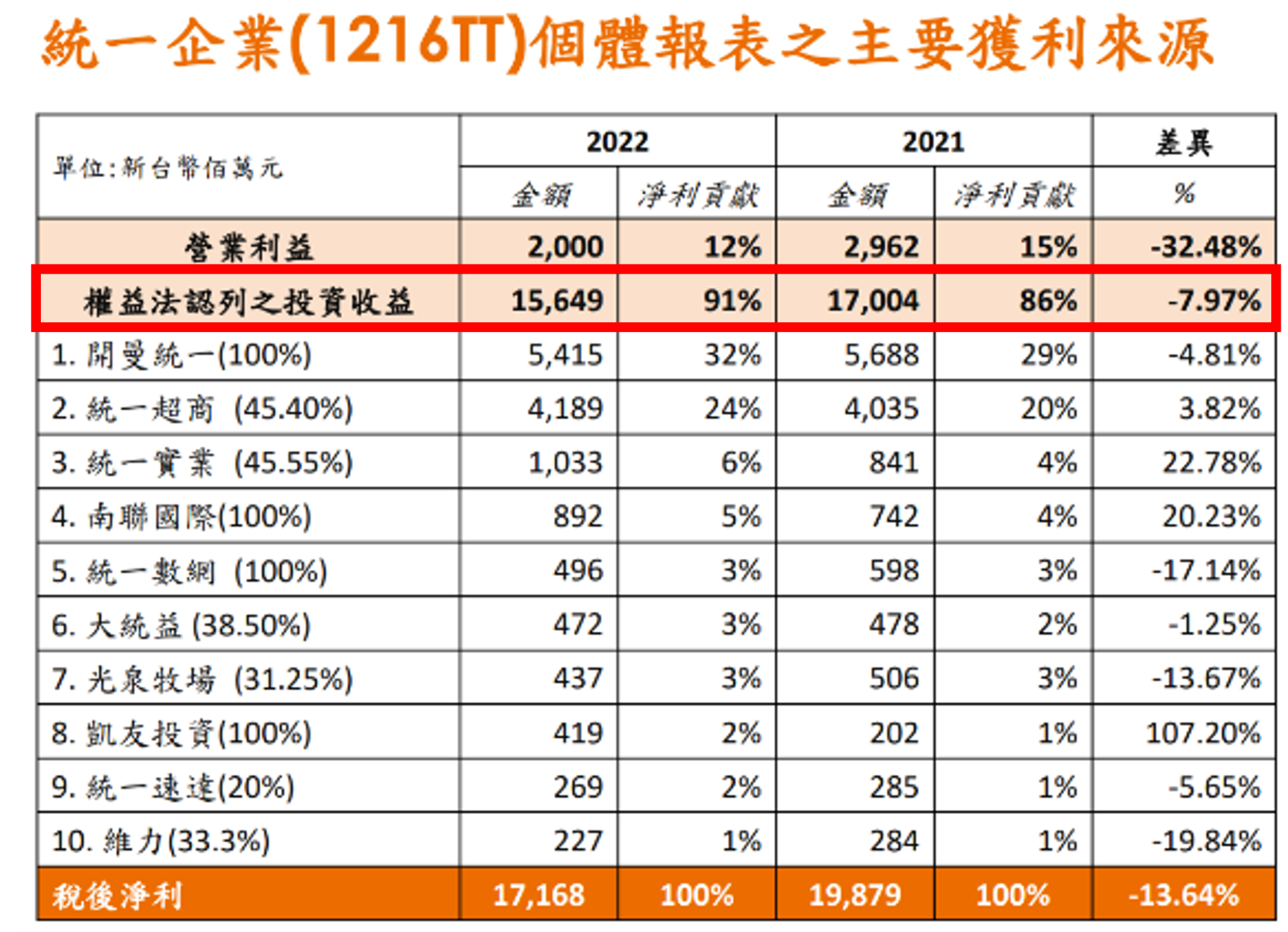

統一受惠轉投資事業獲利增長

從法說會來看,明顯可見統一的主要投資體系,包括母公司、直接支配以及轉投資的事業體等,在這個架構下,統一旗下擁有眾多表現優秀的好兒子,從圖中可以看到,統一的主要獲利則是靠好兒子們的穩定貢獻,每年為母公司統一帶來可觀的獲利。

|

|

值得一提的是,統一已於 2Q23 正式完成對家樂福在台灣所有股權的100%收購,投資人也可以從財報上,查看到家樂福已被納入統一的財報體系中。

|

|

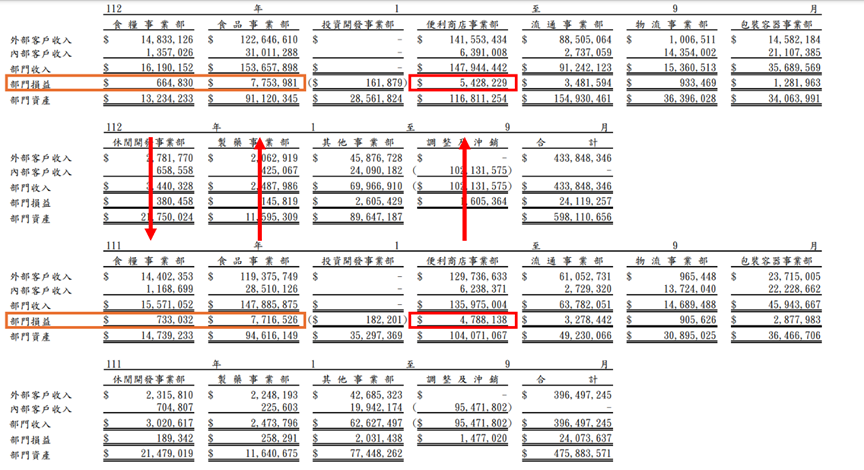

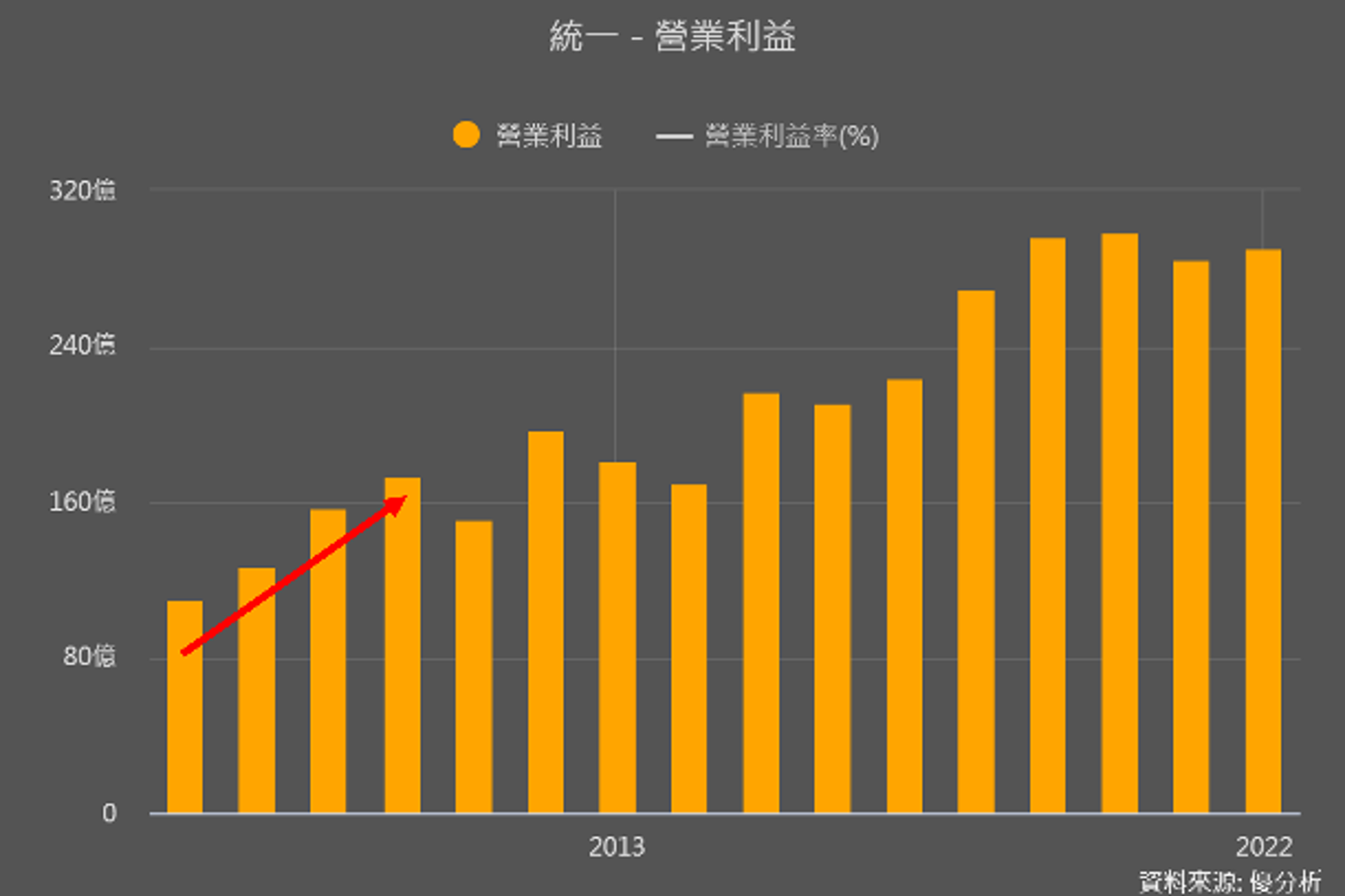

再仔細觀察每季度的財務報告,投資人可以發現統一的本業從2022年第三季對比2023年第三季,確實呈現下滑的趨勢,食糧事業部的部門損益由7.33億元減少至6.64億元,顯示出一定的衰退。相反地,食品事業部則由77.16億元增長至77.53億元。此外,代表7-11的便利商店事業部則由47.88億元增長至54.28億元,顯示出一定程度的復甦和反彈。

不過整體來說,2023年第三季的部門總損益相對於2022年第三季,僅成長約0.17% ,可見統一集團的本業受到原物料上漲的侵蝕,還是有一定的影響。

統一的經營能力

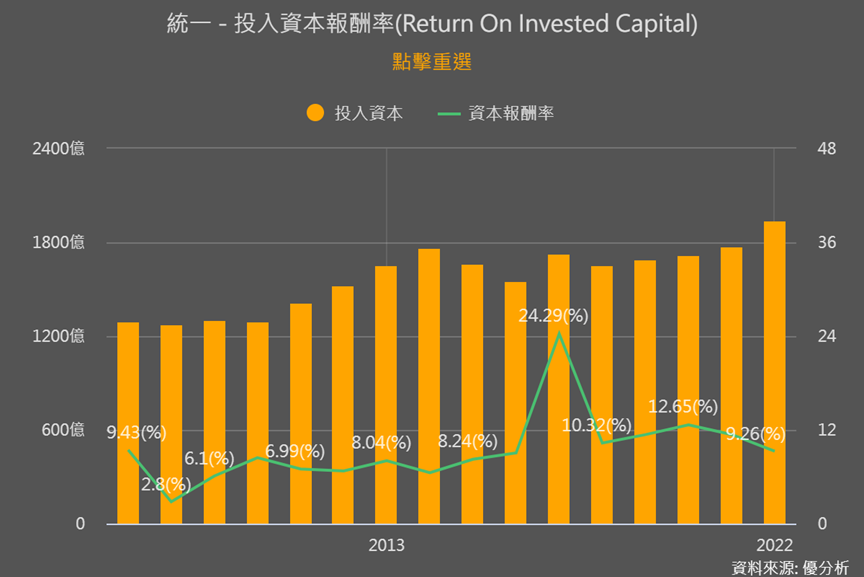

那像是統一轉投資這麼多公司的情況下,我們會難以判斷公司的營運效率到底好不好,此時投入資本報酬率(ROIC)這個指標,就非常適用於這種案例。因為我們不看單一業務,只看整體投入的資本,能取得多少回報。

而ROIC這個指標主要用於評估企業有效運用資本以產生利潤的能力,以統一 目前的投入資本報酬率來看,年數據顯示投入資本持續增加,報酬率則是在9%,整體來說,統一的資本報酬率雖然呈現下降的趨勢,但相較於過去,仍然保持較高水平,顯示公司在資本運作方面仍然具有相對優越的表現。

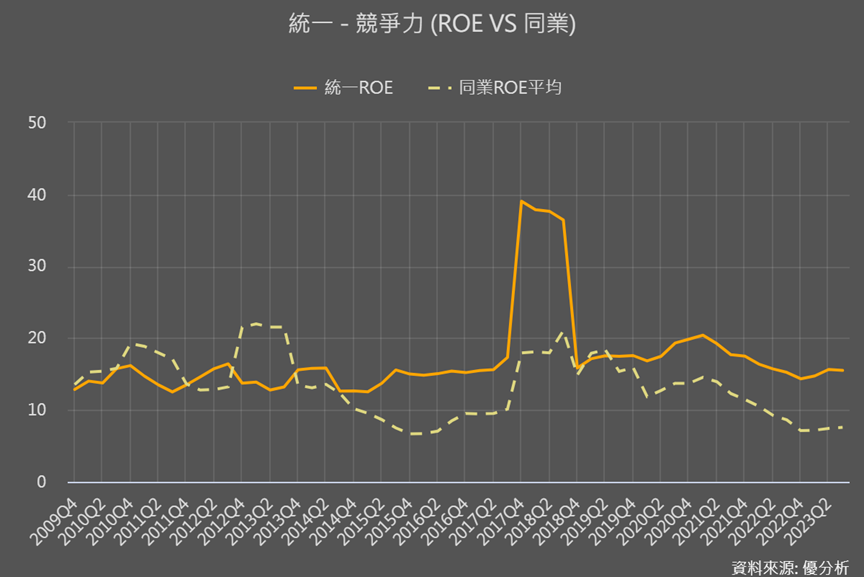

我們再進一步觀察ROE方面,ROE反映了公司有效運用自有資本賺取利潤的效率,而ROE越高代表公司為股東賺回的獲利越高,相較同業標準來說,統一的ROE可以說是相當穩健啊!

運用模組工具抓悲觀低點

最後,我們從5年席勒本益比來看

橘色那行字,平均是=21.67倍 ,標準差2=28.49倍,標準差1=25.08倍,標準差-1=18.26倍,標準差-2=14.85倍,白話一點說就是 +2就是過熱,+1就是很熱,-1就是還好,-2就是沒人理

而目前統一的5年席勒本益比為20.07倍,低於平均值21.67倍,從循環周期的角度來看,目前的位階介於中間偏下,還不算太高。

通常,投資者可以透過這個指標來判斷是否應該增持或減持股票,當席勒本益比位於標準差下降的區間(-1至-2之間)時,這可能被視為低估的區域哦

但投資人一定很會疑惑,這間公司的長期投資報酬率,從過去到現在大約只有打平大盤而已,投資這間公司好像無法取得優秀的回報。

但是,如果你是買在低估,加上即將重回成長周期的階段,情況或許就會有所不同!

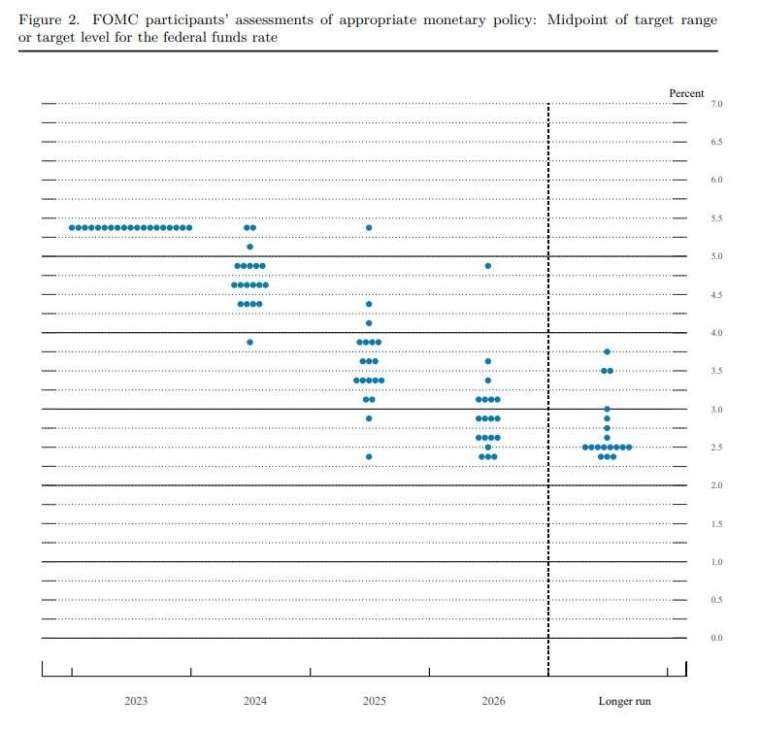

根據美國聯準會(FED)最新公布的點陣圖,該圖為每季隨FOMC後的公告而更新,呈現多位FED官員對於聯邦基準利率的整體看法,而根據最新預估,今年因為通膨下降,可能會有至少三次的降息。

假如通膨和利率成功下降,會造成2個結果:

第一是通膨下降將使統一的原物料取得成本下降,帶來獲利上升。

第二是利率下降使消費者重新開始消費帶來需求上升,進而使營收上升。

在成本下降加上需求上升的雙重效應下,形成了一個黃金交叉,使得獲利上升的幅度跟過去不同。

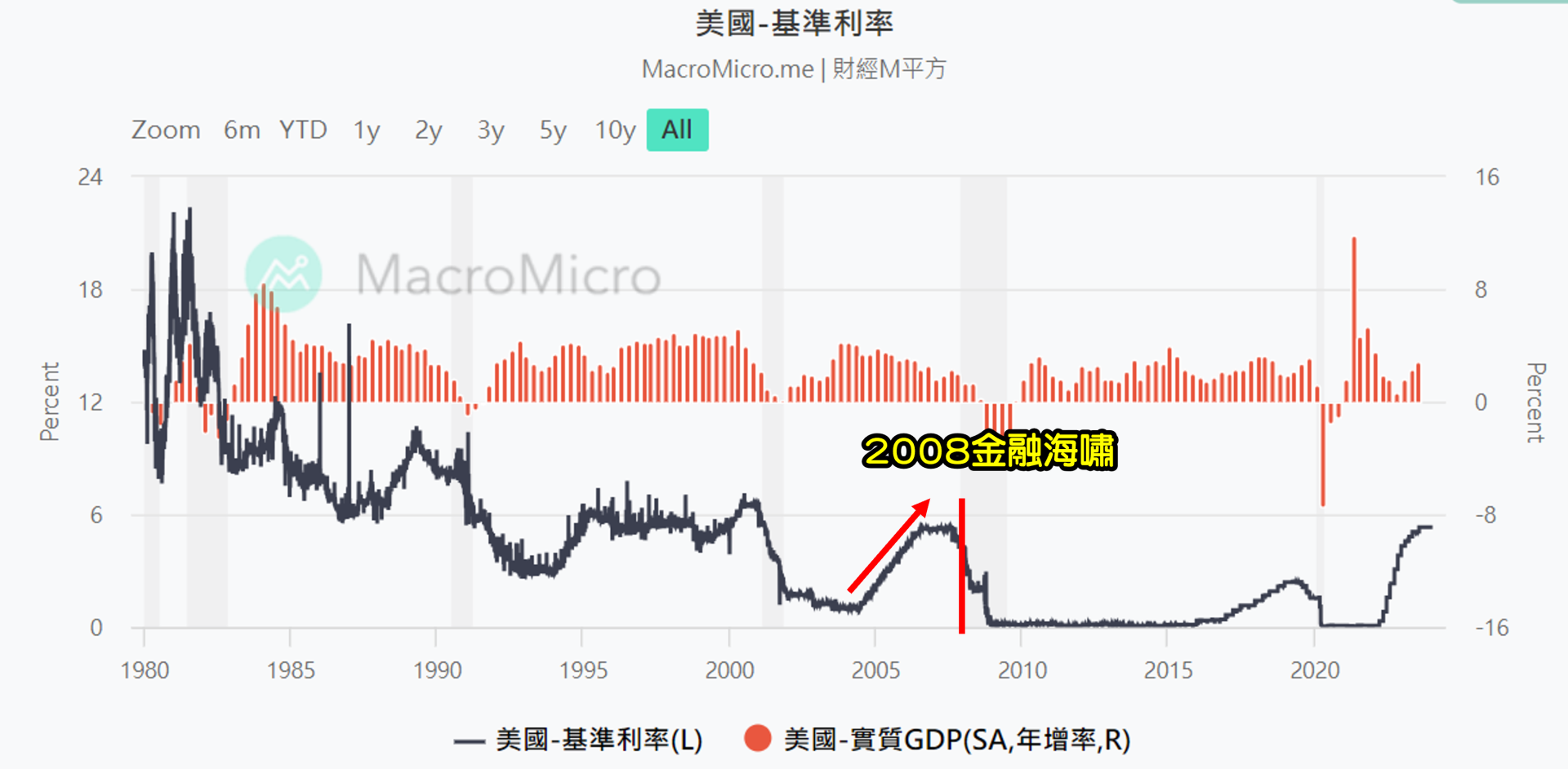

我們透過過去的觀察也可以看到類似的情況,請看金融海嘯之前美國通膨、利率的數據,過去當利率和通膨由高轉低之後,統一的原物料成本開始下降,需求上升,帶來了長達四年的成長循環,顯示通膨緩解及降息對於企業的成本和市場需求產生積極影響,促進了一段較為繁榮的時期。

|

|

而以目前市場普遍的看法,今年確實有可能啟動降息,如果你也看好這種趨勢,統一或許值得納入你的投資組合,由於在經濟不確定的情況下,統一這檔股票因為它的獲利非常穩健,且具有高度的防禦性,當降息促使成本下降及需求回升時,食品股的獲利勢必就會迎來成長循環,成為一個兼具防禦性和成長性的投資標的哦!

想要一起討論基本面和許願的,可以加入優分析line群

參考影片: