相信大家都已經被市場教育到怕了,透過併購成長的公司,大多數的股價都不會漲,反而多數是下跌的?本益比也越來越低,明明公司併購之後有高成長,可是股價都不動,導致本益比越來越低。

關於併購來成長的公司,投資人到底該如何解讀,就是本文討論的重點。

投資人心中的疑問

每次併購後,管理階層都會跳出來向投資人解釋為何應該併購,從他們的說法來看,每次你都會覺得併購之後都會帶來更好的前景,法人也多半贊同公司的做法。

但很現實的是,為何市場總是不買單!

相信這是投資人埋藏千年的困惑!

主要理由有兩個,相信你看完後,就不再對這種公司存有幻想。

但在看文章之前,你必須先試著去站在經營者的角度來思考這件事,才有辦法真正懂得股票市場的邏輯。

#1 會想併購,都是因為產業越來越競爭,沒有其他理由

如果你有在經營公司,相信你很懂這件事,假如你原本的產品競爭力很強,像是台積電一樣,你光是忙著做原本在做的事情都快沒時間了,怎麼可能有空去肖想別人的公司。

試想,特斯拉如果車子真的很好,品牌也很強勢,光是自己開發銷售擴產都做不到盡頭了,怎麼可能會想去併購Toyota,一點意義也沒有。

- 蘋果會想併購三星嗎?特斯拉會想併購Toyota嗎?台積電會想併購聯電嗎?

- 蘋果會想併購電動車品牌嗎?如果會的話,是不是因為不做電動車會危及到蘋果生態?對投資人來說,那就是公司開始面臨競爭壓力了啊,不是嗎?

任何理性思考的人都知道這是毫無意義的事情。

有時候把事情顛倒過來想反而容易想通,會想併購別人公司的經營者,多半都出自一個理由,產業競爭越來越激烈,激烈到你被迫去擴展市場、擴展產品、花錢來消滅競爭者。

舉例來說,假如你連接器的製造技術真的很獨特,別人都做不到你的品質,為何要透過併購來切入新市場。

管理階層都會說,這是為了搶快,那就對了,如果沒有競爭壓力,為何需要搶快?

所以這些理由的背後原因,細想之下其實都是因為怕對手變強,所以要搶快。

如果是因為缺乏技術,那就更奇怪了,如果你本業產品還有很大進步空間,為何還有必要去透過併購來購買別項技術,趕快投入原本的產品的研發不就好了?

這也是因為競爭,比如說Google併購了Youtube,表面上看是為了擴增產品線來實現增長,但背後心理還是:怕對手有了這項產品線後,會打趴自己。

這也是因為產業競爭壓力越來越大,導致公司必須透過併購來維持原本的優勢。

所以這並不是淨增加,背後動機只是想維持原有的優勢而已,被逼的。

為何是被逼的,那就要說到第二個理由了。

#2 併購「價格」通常遠高於應有的「價值」,對併購方來講並沒有好處

上帝是公平的,沒有人願意賤價出售一個有價值的事業。假如公司併購的是一個很有價值的事業體,那麼併購價格肯定是非常昂貴的。

所以公司付出了高於原本價值的價格,去購買這個事業體之後,很難回本。

為何?因為如果很容易回本的話,那誰要賣你,被併購的公司繼續經營就好啦,為何要賣你,之所以會賣,肯定是因為這個價格遠超過繼續經營的價值。

而併購方在不了解新事業與新客戶的情況下,用遠超於價值的價格去併購的話,怎麼可能經營的比原本公司還要好?

最後還是稀釋掉了原有股東的權益。

光是以上兩點幾乎就能打槍所有的併購案,上個世紀最積極併購的應該算是鴻海,如果你有記憶的話,鴻海的本益比隨著併購成長後,市場給予的本益比是越來越低的,並沒有因為看到成長率很高就買單。

這個世紀併購最積極的大概就是國巨(2327),從本益比走勢來看,也是出現同樣情形。

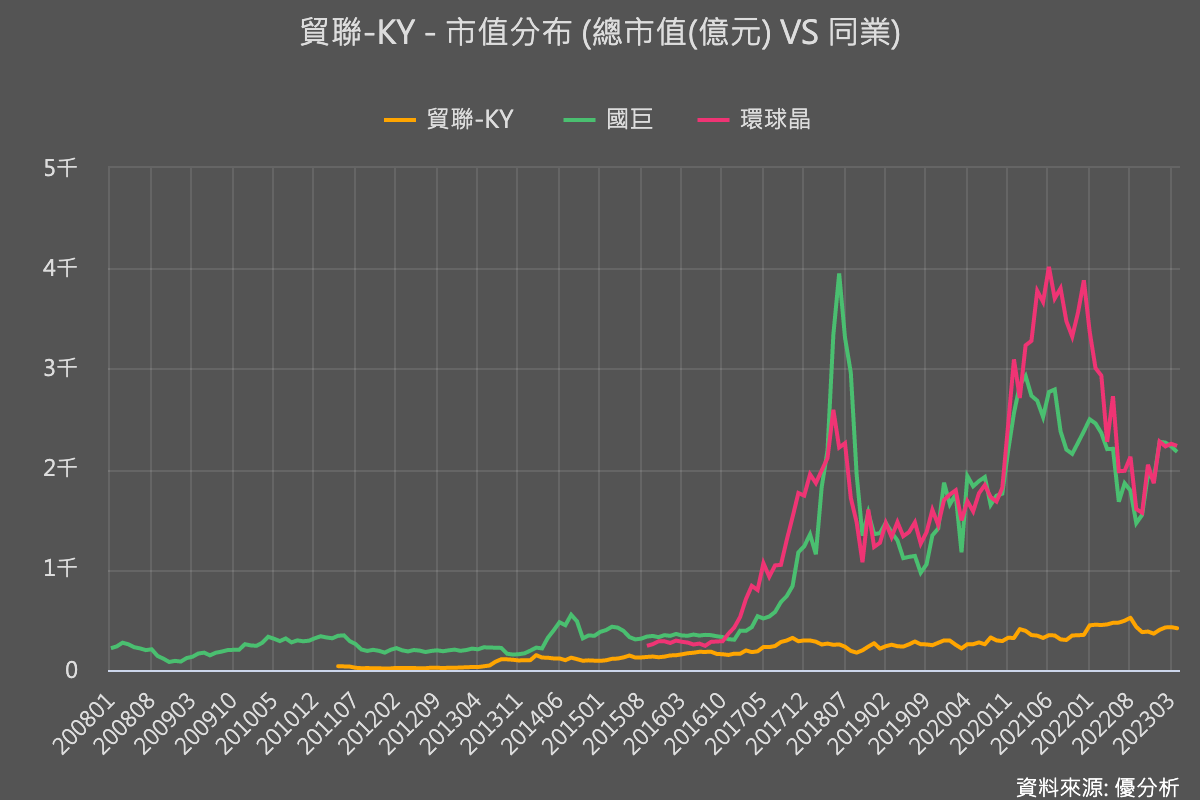

再看小一點的公司:貿聯(3665),這幾年幾乎每年都在併購,成長率也是不錯,但是本益比同樣的,也是越來越低。

也就是說,公司併購後確實成長了,但是股價卻不動,代表市場並沒有因為你多了營收與盈餘,就把該公司的事業價值相對等的提升。

注意看以下的圖表數據,這幾年最知名的併購案,大概就是國巨(2327)、貿聯(3665)以及環球晶圓(6488),併購的案件都很大,成長率在併購後也都很高,但是你看市值,並沒有相對等的提升。

還有更糟的案例,鼎翰(3611)這家公司在2016年併購了美國工業條碼印表機最大廠Printronix,2019年又併購了美國標籤耗材公司DLS,這些年來營收從2016年的34億元,成長到2022年的80億元,年複合成長率高達15%之多,併購後的盈餘(買來的)也比2016年成長了54%,從原本的每股盈餘13.79增加到2022年的21.19元。

但是多年看下來,股價確實在併購的初期反應激烈,但是隨著時間過去,鼎翰的總市值卻反而是下降的,比2016年併購之前還低,就是更糟糕的案例。關於併購來成長的公司,不要因為成長率看起來很高就過於興奮。

總結一下,由於併購背後的動機,通常都是面臨同業競爭壓力越來越大,幾乎找不到其他更好的理由來詮釋公司為何想要併購。所以像是這種透過併購來成長的公司,通常的結局都是:盈餘成長了,可是價值卻不變。

所以實務上的判斷方法是:不要理會併購所多出來的盈餘成長,仔細評估原本該公司所處的事業體價值,這才是真正影響股票價值的地方。

如果你還沒有接受過這種震撼教育,現在就開始嘗試去理解經營者真正的背後動機,免得下次又被唬了。

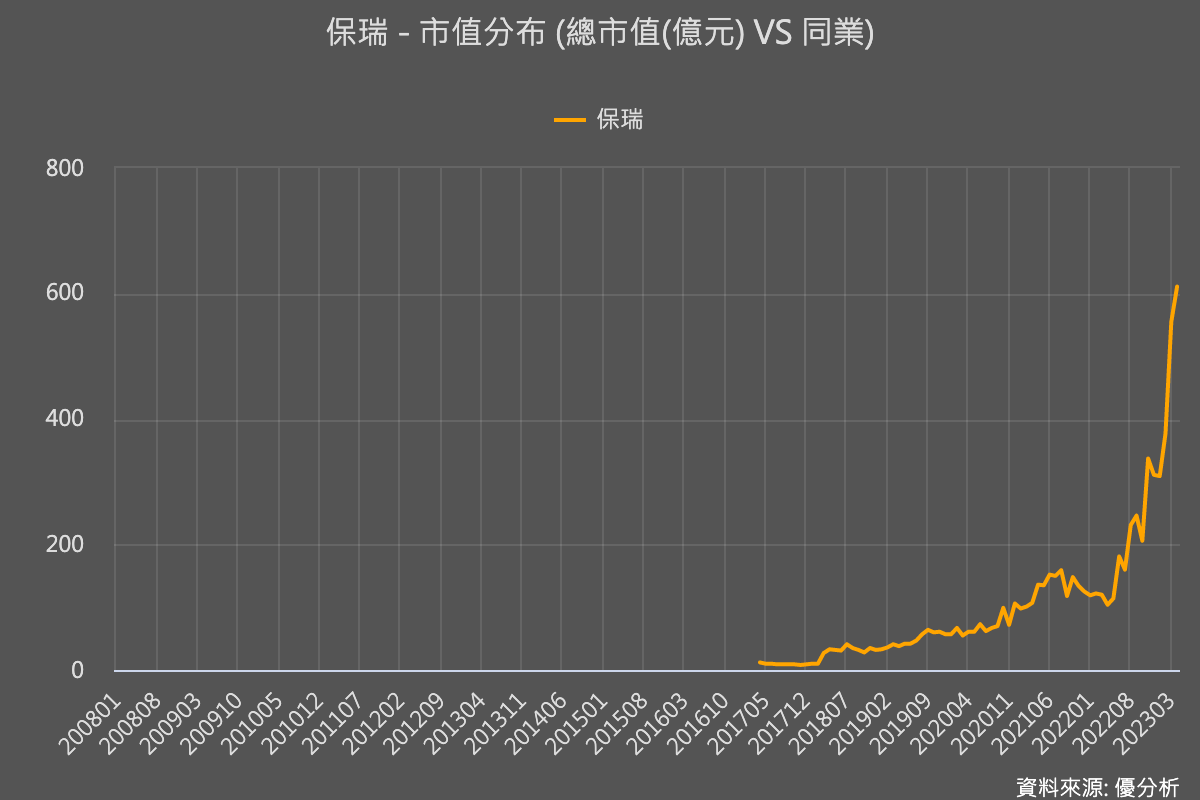

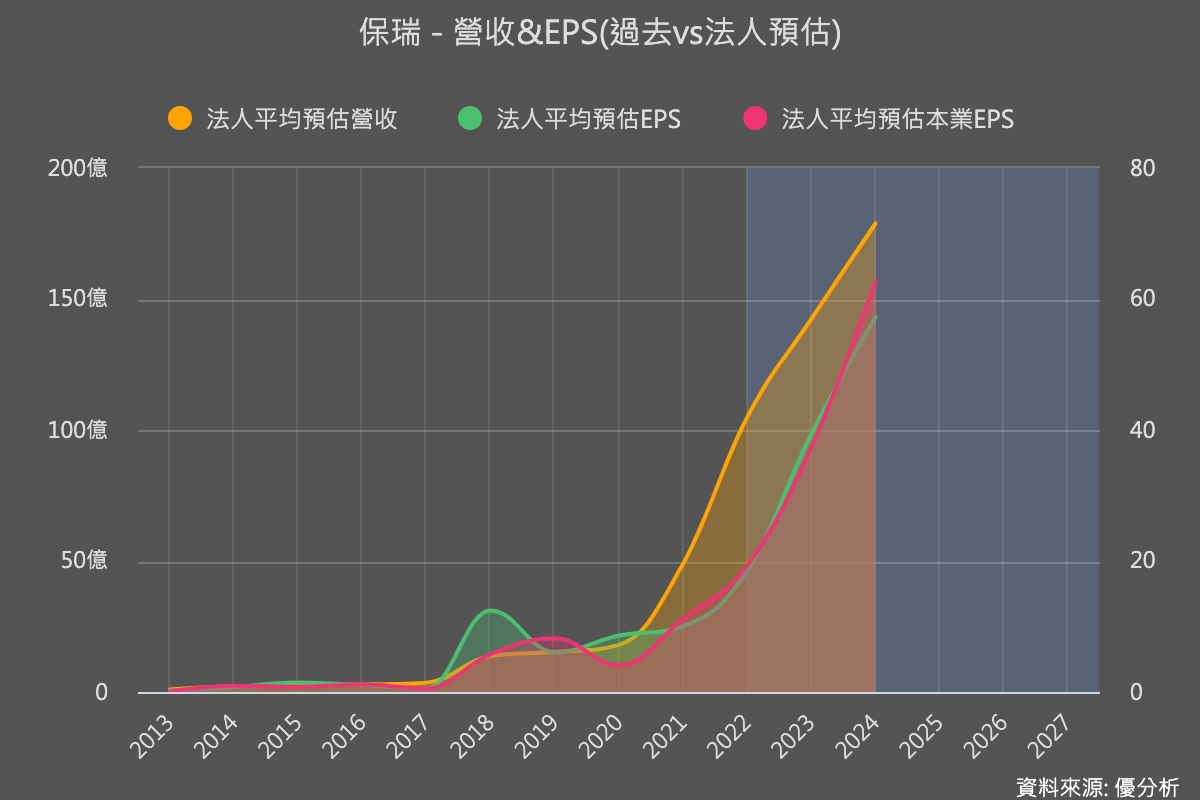

少數成功案例:保瑞(6472)

但是到底有沒有成功的例子,保瑞(6472)目前看來可能是少數透過併購後,市值及盈餘同步上升的股票。

保瑞是一家從事藥品開發與代工(CDMO)的公司,近年執行了非常多併購案:

2013年以3.9億元台幣收購了日商衛采的台南廠,取得衛采在台與15國外銷藥品以及衛采CHC產品台灣經銷權

2014年以4億元台幣收購聯邦化學製藥取得180多張藥證,同時取得聯邦化學的代工訂單以及185張台藥證。

2017年保瑞和宇泰藥業合作設立了宇泰欣(保瑞持股60%),主要經銷日本SSP、日本衛采、法國Boiron、丹麥Lundbeck的多項產品。

2018年以5.5億元台幣收購了美國Impax的竹南的口服製劑廠「益邦製藥」(註:Impax已經被Amneal收購),取得Impax、Pfizer、Vitruvias等代工合約、以及Numient經銷權。

2020年8.3億元收購GSK加拿大廠,取得GSK高達88國外銷藥品代工訂單。

2022年5月以約15億元台幣收購收購伊甸生醫在台灣的竹北廠,取得伊甸自有產品代工訂單及既有客戶,並跨入生物藥CDMO市場。

2022年6月宣布以約60億元台幣併購安成國際藥業100%股權,取得安成藥自有產品以及20多張美國學名藥證、景德眼藥廠,於2022/9月開始併入合併財報。

列那麼詳細是為了能否讓我們從中看出一些端倪,保瑞的併購案很多都是買「廠房設備」,而不是公司,國外藥廠把自己在台灣的藥廠,賣給這家公司,同時也把代工單丟給保瑞。

這算併購嗎?好像有點不太算。因為你仔細看來龍去脈,多半都是保瑞取得代工單之後,客戶乾脆說要不然我在台灣的廠房賣給你,讓你來主導。

所以這種併購有很大成分,是源自於與客戶合作關係加深之後的「資產交換」。

唯一一個比較像是併購公司的案子,就是去年6月大手筆花了60億元所併購的「安成國際藥業」,取得安成藥自有產品以及20多張美國學名藥證,於2022/9月開始併入合併財報。

雖然這個案子像是為了取得美國藥證,但是這符合了第一個剛剛所說的第一個併購案缺點:花錢搶時間。藥證難取得沒錯,所以從常理來想,為何安成國際不自己利用藥證來做生意,難道賣給保瑞後就會不一樣嗎?

更重要的是,假如這20多張藥證非常值錢,安成藥業賣給保瑞的金額會便宜嗎?肯定超過這些藥證的價值吧。

注意到這次60億的金額遠高於以前幾億元的廠房併購,也符合了我們剛剛講的第二點,花了超過應有價值來併購,後面可能會稀釋掉原有股東的權益。

因為這個併購案最近才成立,所以可能要幾年後才會見真章。

未來會如何沒人知道,不過根據過往併購失敗案例,這次安成藥業所能帶來的縱效,相對於之前的廠房併購案,可能不要看得太過樂觀。

總結:看到併購案之後,投資人的解讀方法

所以這裡又可以做個總結,如果公司是併購資產/廠房,而且併購的資產也屬於相同業務範圍,那麼本質上屬於業務擴張型的併購,可以比較偏多看待。

但是那種花大錢、併購別人的公司才能取得新市場、新產品類別的公司,短期市場可能會給點掌聲,但長期可能都要保守點看待。

有時候你會沒有辦法分得很清楚,因為公司併購另一家公司後,一定同時也取得了廠房。所以公司的說法一定還是很模糊,好像廠房也有綜效,客戶也有綜效,市場也有綜效,判斷時只要注意幾件事即可:

公司花了多少錢來併購?

為何不直接買廠房,或是自己去蓋廠房就好。

假如併購案金額比自己本業還大的話,為何要這麼做?是不是有競爭壓力?

為何公司不自己切入市場?而同業公司都可以自己來?

為何需要搶快?是不是有同業追趕壓力,或是本業價格競爭越來越激烈?