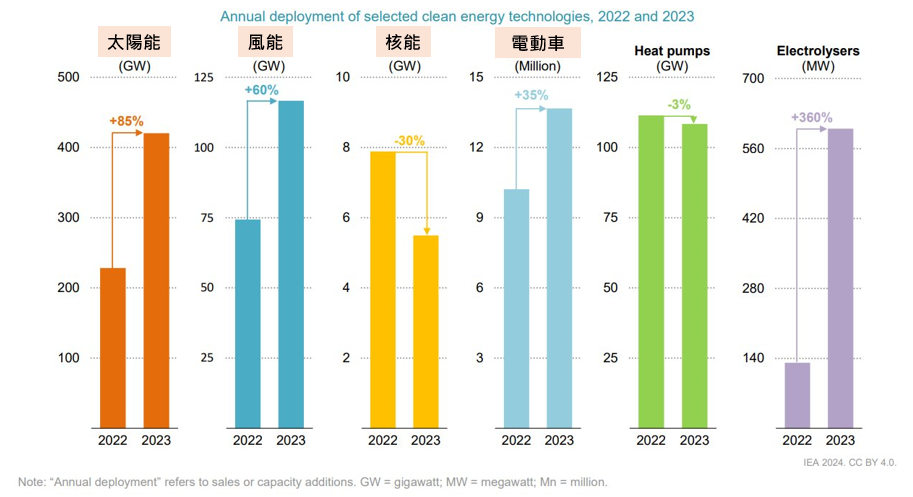

2023年全球清潔能源裝置量大爆發,IEA在《清潔能源市場監測報告》中分析,受惠於政策支持和成本持續下降,清潔能源投資成長力相當強勁,從2023年創各領域的發電量來看,太陽能發電成長85%、風力發電成長60%,報告指出,去年能源相關的碳排量增幅為4億1千萬噸,如果缺少清潔能源發展,過去五年全球的碳排量將會是增長3倍。

儘管在太陽能市場高速發展之餘,台灣太陽能模組廠卻是兩個世界,整體營收市場快速下滑,原本2022年市場期待將迎來太陽能模組產業復甦,但卻在2023年下半年遭逢滑鐵盧。

中國太陽能市場正在高速擴張

2023年中國在應對氣候變化上取得極大的成就。習近平曾在2020年12月宣布,中國計劃到2030年將風能和太陽能發電能力提高兩倍。目前中國已是全球最大的太陽能光伏和太陽能熱能市場,在矽料、矽片、電池及模組生產方面占全球8至9成左右的市占率。

截至2023年,中國的太陽能發電比燃煤發電便宜,中國擁有便宜的電力、低工資及土地價格,根據研究報告指出,中國企業能以每瓦發電量17.5美分的成本生產太陽能電池板,歐洲則是27.2美分,美國約為28美分。

紅色供應鏈崛起,造成零組件供過於求

中國太陽能產業獲得政策上高度支持發展,產能在2023年全面打開,此時太陽能需求次高的歐洲和美國,因為高利率及通膨環境,開發商設備採購最終導向中國進口的產品。儘管美國企圖對中國課徵反傾銷稅,但中國企業越來越多地在中國進行太陽能電池板製造的初始高價值階段後,將組件運到海外的工廠進行最終組裝,以規避美國的反傾銷制裁。

3月26日,瑞士光電廠Meyer Burger已解雇近500名員工。關閉原因正是考量中國競爭對手的削價競爭,這樣的情勢正在全球各地上演,但政府並不會積極的阻擋,原因正是因為全球減碳正進去高速發展階段,如果能將設備成本降低,將提升電廠開發商的投資意願。

回過頭來看台灣,大陸太陽能模組廠透過東南亞製造轉向大量傾銷台灣,其售價比台廠成本還低,台廠供應商營收幾乎一片倒。

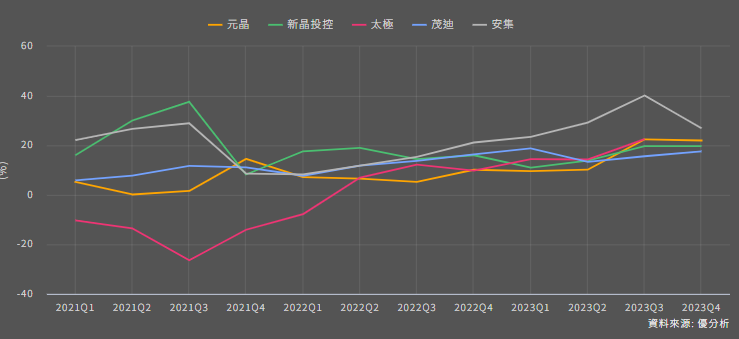

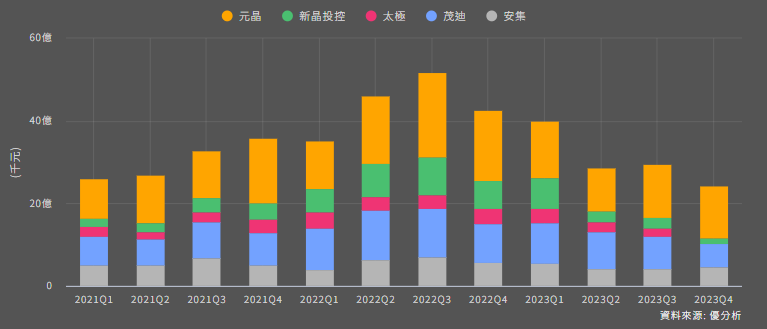

台灣太陽能產業主要布局在中游的電池與模組領域,因為電池受中國價格競爭激烈,業者重心多轉往模組;部分企業也跨足下游太陽能電廠,以售電來增加收入與獲利。

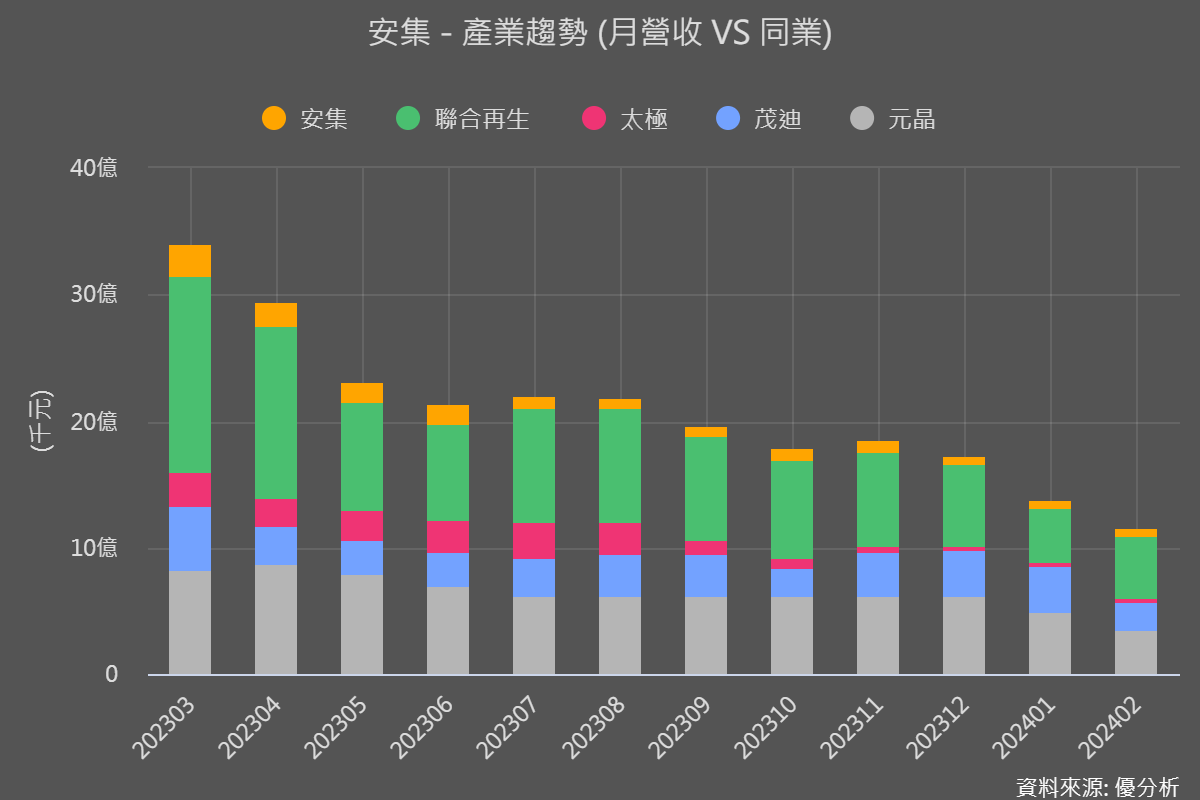

台廠相關個股 : 聯合再生(3576-TW)、元晶(6443-TW)、茂迪(6244-TW)、太極(4934-TW)、安集(6477-TW)、國碩(2406-TW)

多晶矽產能大開,太陽能產業絕境逢生 ?

過去多晶矽短缺一直是太陽能產業發展關鍵的重要關卡,中國2023年對多晶矽斥資數十億美元擴產,產能成長了一倍,快速消除太陽能供應鏈瓶頸,太陽能電池板供給將隨著成本下滑而大幅增加,企業毛利率提升下,也使得營業利益得以支撐。

再者觀察整體市場庫存,相較2022年已逐步下滑至2021年的水準,整體庫存去化已經持續一年半的時間,隨著二、三季度步入市場傳統拉貨旺季,有望維持一定程度需求。

整體而言,淨零碳排仍是全球能源發展目標,長期需求並不會改變,短期上由於中國產能供過於求,導致太陽能中游的電池與模組領域遭受營收重創,但綜觀,2023年減碳多數國家達成率未超過 40%,從庫存觀察,也反映出裝機需求的迫切性。長期來看,IEA預估2022年至2023年,依據各國承諾的減碳路徑,太陽能裝置量依然持續成長。

今年台廠還有一項利多為中美地緣政治關係,美國決議自2024年6月開始,將對在東南亞製造太陽能板以規避進口關稅的中國企業徵收高達254%的稅收。這意味,台廠太陽能模組在出口美國市場將會更具優勢。