在全球對等關稅戰開打後,市場掀起了大幅度的波動,雖然截至目前,美國對藥品仍維持 0% 關稅,但隨著《BIOSECURE Act》等法案相繼出爐,顯示未來政策重點將朝向「去中化」與「美國製造」。在這樣的背景下,具備美國產線、且通過FDA認證,並橫跨亞洲與北美的保瑞(6472)將有機會成為此次的關稅戰受惠者之一。

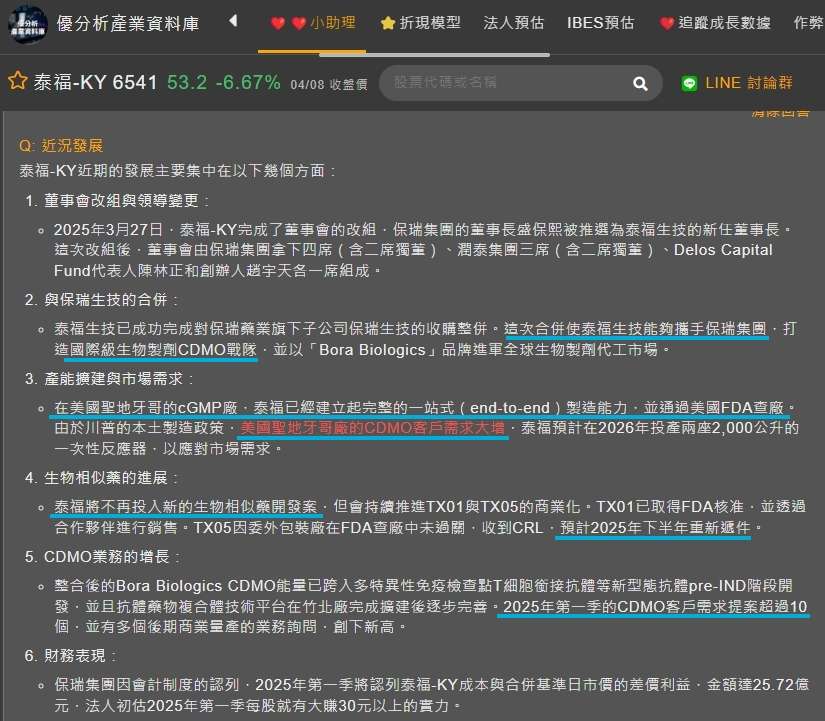

* BIOSECURE Act又名「生物安全法案」,主要針對對手國家(如中國、俄羅斯、北韓、伊朗等)相關的生物技術公司,限制其與美國政府的合作,這使得台灣有機會在美國市場上取代一些競爭對手或受到限制的公司份額,從額擴大市場佔有率。

一、公司簡介

保瑞為台灣規模最大的CDMO藥廠(也就是幫藥廠開發或製造),其營運模式採「雙主軸」策略:

CDMO(藥品代工服務):提供從劑型開發、製造到包裝的整合製造服務,客戶涵蓋全球中大型藥廠。

全球藥品銷售事業:以美國市場為主,販售自有與授權學名藥、罕見疾病用藥、特殊製劑產品。

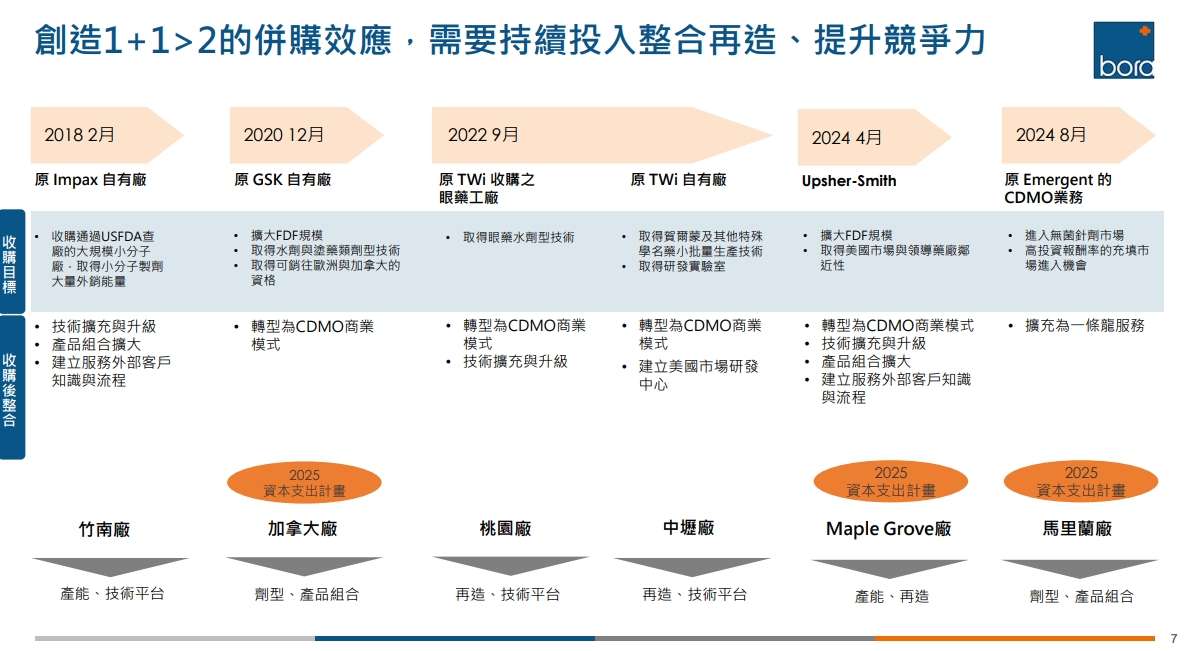

保瑞透過併購快速擴張,從2018年開始不斷收購,並且擴展事業版圖,2024年已擁有遍佈台灣、加拿大、美國的生產據點,且美國產能超過半數,並且有美國市場的研發中心,提供一條龍服務,涵蓋固體、懸浮液、無菌針劑等多種劑型。

(圖片來源:保瑞法說會)

二、目前營收占比

全球藥品業務銷售貢獻約(67%):

以美國為核心市場,主要產品為:

Dexlansoprazole(DLS) -這是一種胃食道逆流學名藥,在美國市佔率維持在40%,是保瑞的主力營收來源之一。

Vigabatrin產品線 -保瑞為美國市場唯一擁有Vigabatrin三款劑型的藥廠 (口服粉末/錠劑/即用型口服液),這使得保瑞在嬰兒癲癇症市場的領導地位更加穩固,並有助於提高市場滲透率。

Deflazacort -用於治療罕見疾病杜氏肌肉營養不良症(DMD),於2024年11月取得美國FDA學名藥藥證,屬於特殊學名藥,於2025年Q1上市。產品進入門檻高,屬於高價值、高毛利的用藥,預期推出後將進一步擴大保瑞在罕見疾病市場的佈局,並有助於提升公司在美國市場的市佔率。

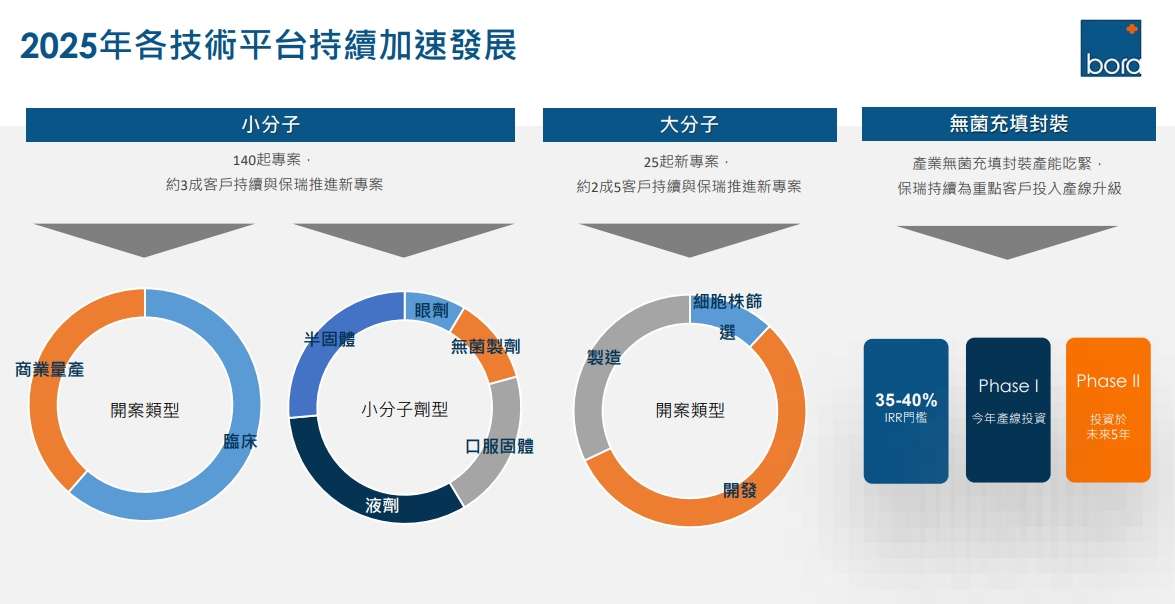

CDMO 業務貢獻約(33%):

保瑞的CDMO業務涵蓋大小分子藥物的開發與製造,2024年CDMO營收年增30.3%,自併購美國針劑廠後,已新增20項合作項目及9個新客戶。目前小分子正在進行的專案有140個,大分子則是25個。

CDMO業務的成長對保瑞的營收貢獻非常重要,尤其在全球市場對一站式服務需求增加的背景下,多數 CDMO 案件屬於「客製化訂單」,具備長期合約特性,可穩定帶來收益,且全球藥廠近年普遍走輕資產模式,傾向將研發後段與生產流程委外,有利於保瑞的營運成長。

(圖片來源:保瑞法說會)

三、關稅戰開打後,對保瑞的潛在影響與優勢

保瑞在全球政策變化下受影響相對小,甚至具潛在受惠條件:

透過收購 Upsher-Smith(USL) 及 Emergent BioSolutions 的無菌針劑廠,已於明尼蘇達與馬里蘭擁有 3 座美國產線,可完全符合「Made in USA」要求,且藥品並不在第一波對等關稅的課稅名單當中,(但有可能會是第二波),不過藥品的轉嫁能力強,且毛利較高,多數採FOB報價,成本增加預計也會由客戶吸收,且對於已經有在美國設廠的保瑞來說反而能新增不少新客戶的訂單。

且公司在法說會時提到,目前有針對部分產品,回台灣生產更具備成本優勢,即使考量到關稅成本,仍然還是有利可圖,故整體來說影響不大,甚至有機會得到廠商的轉單效應。

四、公司營運概況

2024全年保瑞表現亮眼,但第4季獲利低於預期,主因為:

馬里蘭無菌針劑廠歲修加上認列Upsher-Smith存貨跌價損失提列,造成一次性費用壓力;再加上由於2024年有多起的併購整合,其所需費用上升,推升營業費用率至 23.43%。

但若排除一次性影響,公司表示第4季毛利率可達 41.8%,2025年起預期隨針劑廠復工、新品上市、CDMO 接單放量,獲利將重回成長軌道。

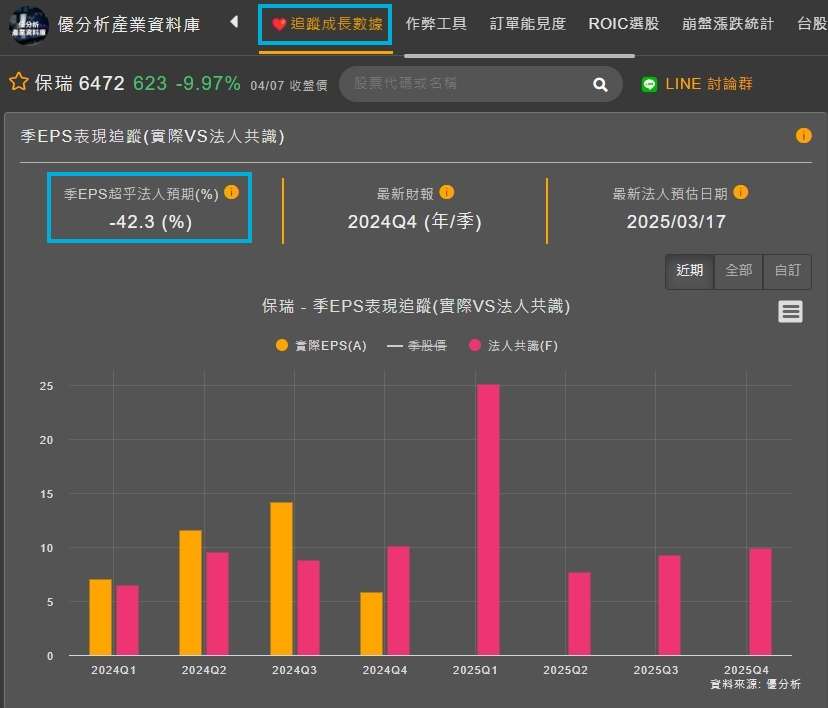

(圖片來源:優分析產業資料庫)

根據法人預估,保瑞2025年Q1的毛利率將會回到41.67%,並且全年平均毛利率落在42.37%。

(圖片來源:優分析產業資料庫)

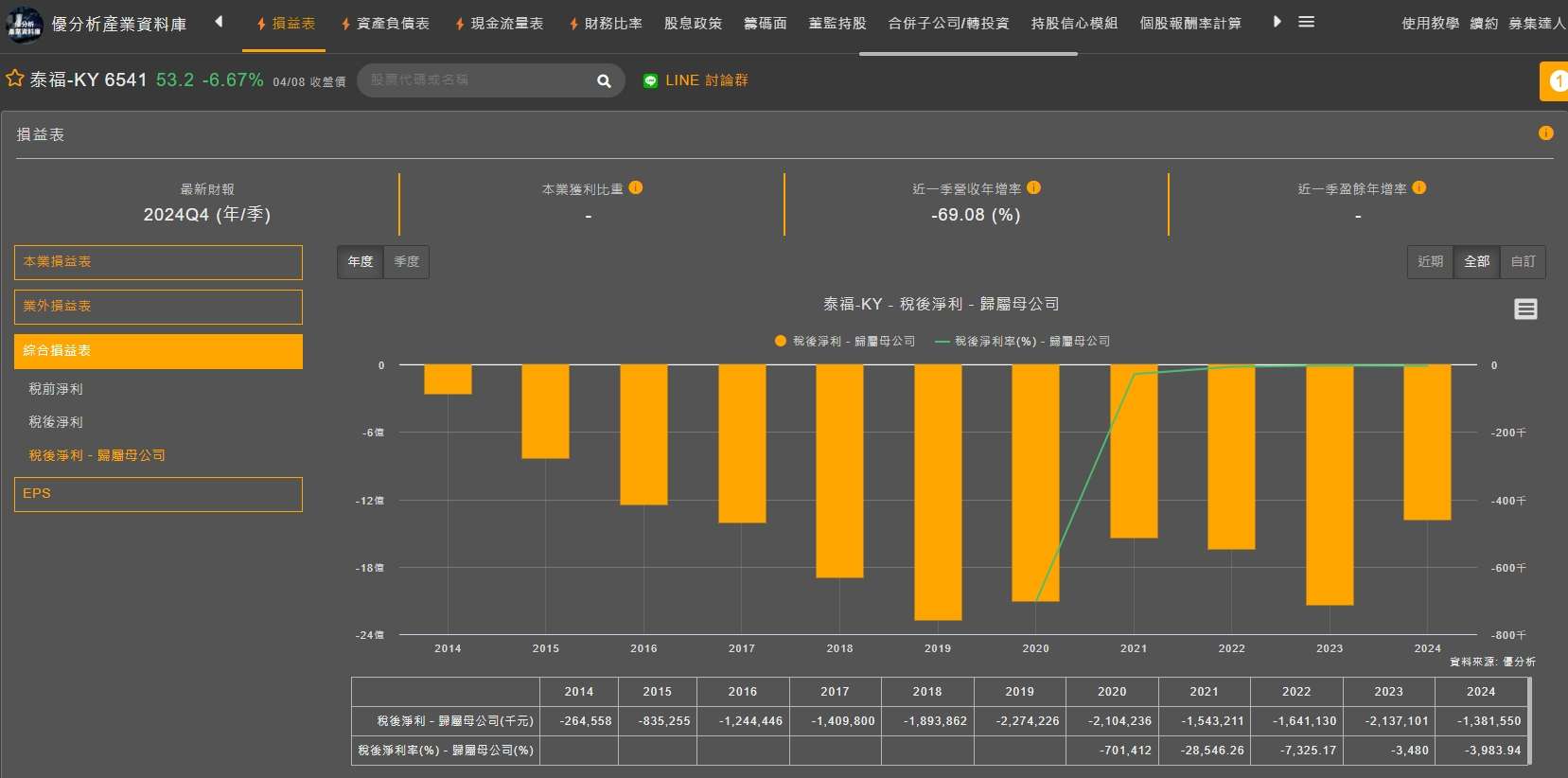

不過這邊提醒一下,法人會預估25年Q1之所以能夠有25元的EPS主要是因為跟泰福-KY合併換股後,公司會認列處分利益約25.7億元業外,但由於泰福-KY目前營運狀況仍為虧損,以保瑞持有30.5%的股份來說,大約每季會認列約1億元左右的業外虧損,這點投資人仍需要留意。

(圖片來源:優分析產業資料庫)

不過保瑞併購泰福-KY的策略性意義很大,是保瑞在大分子領域的一個重要拼圖,因為泰福-KY已經完成大分子製程技術的布建,且美國大分子的CDMO廠不超過20家,泰福-KY在美國聖地牙哥的cGMP廠已經通過美國FDA的查廠,是台灣少數具國際級針劑製造資格的公司。

另外目前泰福-KY旗下有兩款生物相似藥的藥證,一款TX01適應症為癌症化療引起的中性白血球減少症,已經獲得加拿大藥證與美國藥證;另外一款為TX05為適應症為乳癌,目前美國藥證申請中,預估最快2025年有機會取證,進入美國約年銷售額11億美元的市場。

接下來泰福-KY將不再投入新的生物相似藥開發案,但會持續推進TX01與TX05的商業化。

而過去泰福KY主要的費用最大宗為研發費用,在保瑞入主後,轉攻CDMO的泰福-KY有望大幅降低研發費用的支出,在此情況下泰福-KY有機會轉虧為盈,故對於保瑞來說,併購泰福-KY反而可以藉由整合後的產能,可直接承接美國或歐洲品牌藥廠的高毛利針劑CDMO案件。

(圖片來源:優分析產業資料庫)

重要結論

保瑞透過精準併購與全球產線的布局,在全球關稅政策下反而能搶得先機。儘管2024年Q4一度面臨整合壓力,但從2025年起,將迎來新品放量、CDMO擴產、政策轉單等多重利多交會,且保瑞在2025年預估會有三個拿到FDA的學名藥項目分別是:

1.GLP-1瘦瘦藥:減肥藥;根據Evaluate Pharma的數據,2024年GLP-1類藥物的全球市場規模已突破500億美元,預計到2030年將超過1300億美元。

2.Cyclosporine OPHT:這是一款用於乾眼症的藥物,預計2025年獲得FDA核准;根據Grand View Research的報告,2024年美國乾眼症治療市場規模估計為24.5億美元,預計2025年將達到25.9億美元,並在2025年至2030年間以6.0%的年複合成長率增長,2030年市場規模預計達到34.7億美元。

3.Cladribine tablet (CDB):這是一款用於多發性硬化症的藥物,預計2025年獲得FDA核准;根據Mordor Intelligence的數據,全球多發性硬化症治療市場預計將從2025年的322.3億美元增長到2030年的389.7億美元,期間的年複合成長率為3.87%。

以上三者顯示保瑞在新藥開發與市場拓展方面的積極努力,且新產品所切入的市場機會大,加上隨著關稅戰的開打,反而更多客戶在意本土製造而轉單,可望持續帶動公司的市場競爭力與營收,長期仍值得投資人持續關注。

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。