看到營收成長很多先不要太高興,要跟市場原先的預期相比之後才算數,因為股價一半反應了現況,也就是看到的年增率,而另一半會去反應未來可能的盈餘走勢,也就是去看公布的數字有沒有優於市場原先的預期,這樣才有調升的可能。

年增率要看,優於市場預期多少也要搭配看才行。

每月營收數據的分析,不僅能提前洞察哪些公司在未來的表現可能優於或低於預期,也能確認新出現的成長動能對各公司的實際影響程度,驗證此前判斷的準確性與有效性。

2024年11月9日(優分析產業數據中心) -

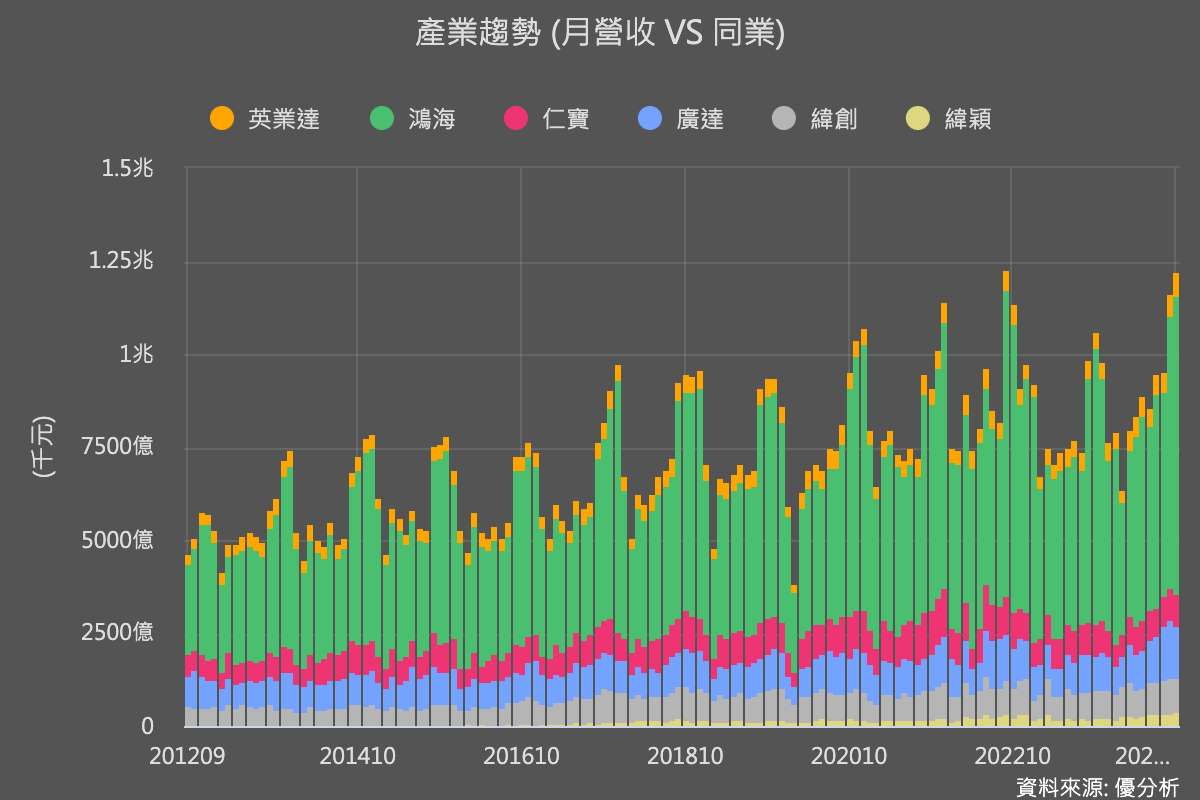

AI伺服器的崛起,對於下游的ODM代工廠帶來了什麼樣的轉變?這是市場密切關注的問題。每當廠商公布月營收,投資人便有機會一窺這些新技術是否真正帶來結構性的增長。因為AI營收的規模雖大,不代表影響最深;影響的程度還是需要具體數據來確認。

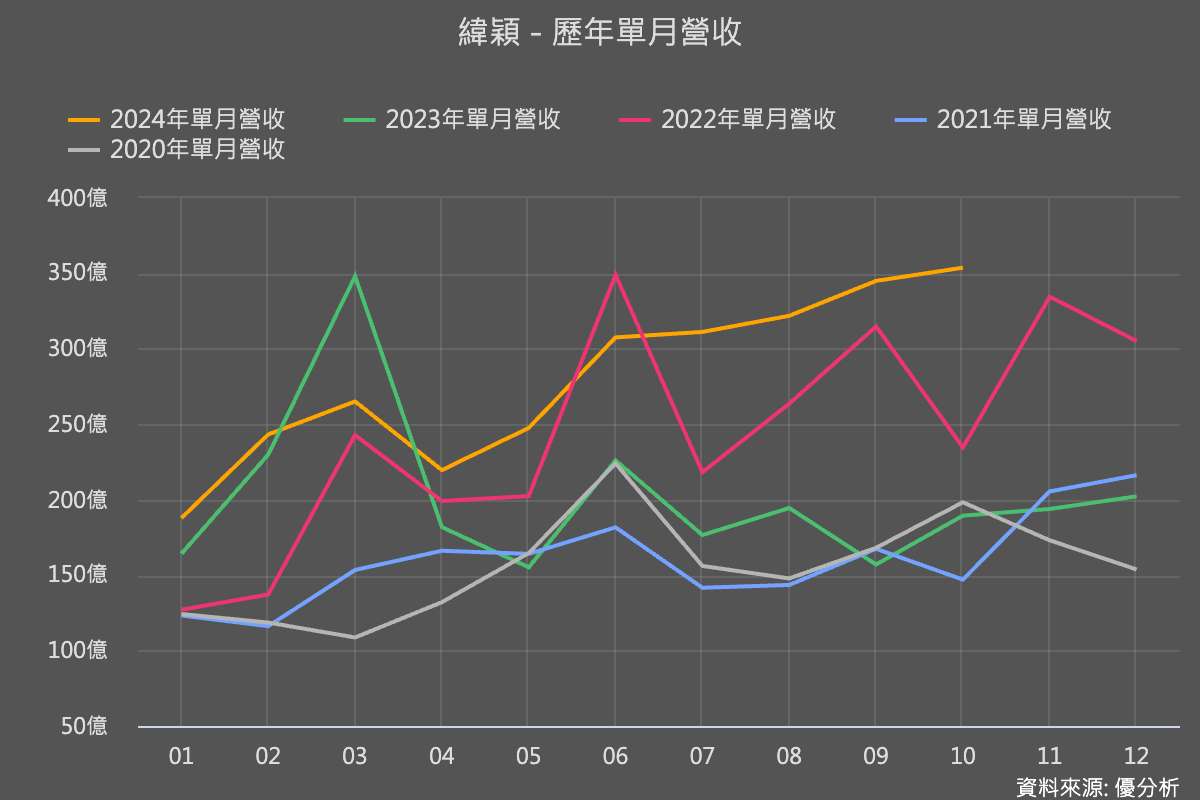

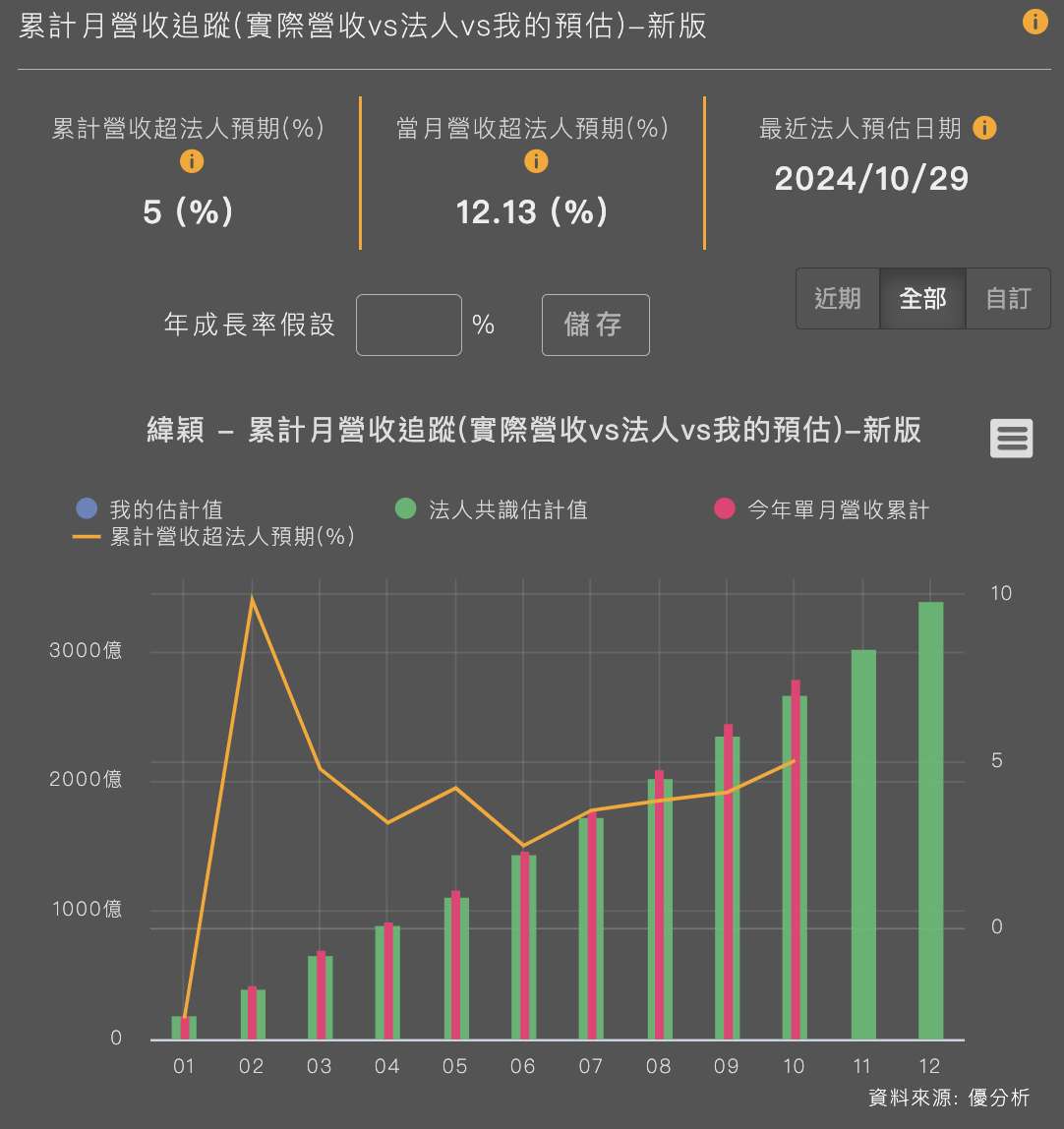

在10月營收公布後,先來看到最專於AI伺服器的緯穎(6669-TW)。10月營收不僅創下同期新高,還遠超市場預期約12%,是族群中優於預期幅度次高者。不僅打破了其過去的營收循環模式,顯示出第四季會優於預期的機率升高。就數據上看,緯穎自年初以來的營收超預期走勢也維持在上升(橘色線),為接下來的營收成長帶來更多期待。由於緯穎伺服器與資料中心的營收比重最高,其優異的營運表現為整個ODM族群的第四季開啟了良好的局面。

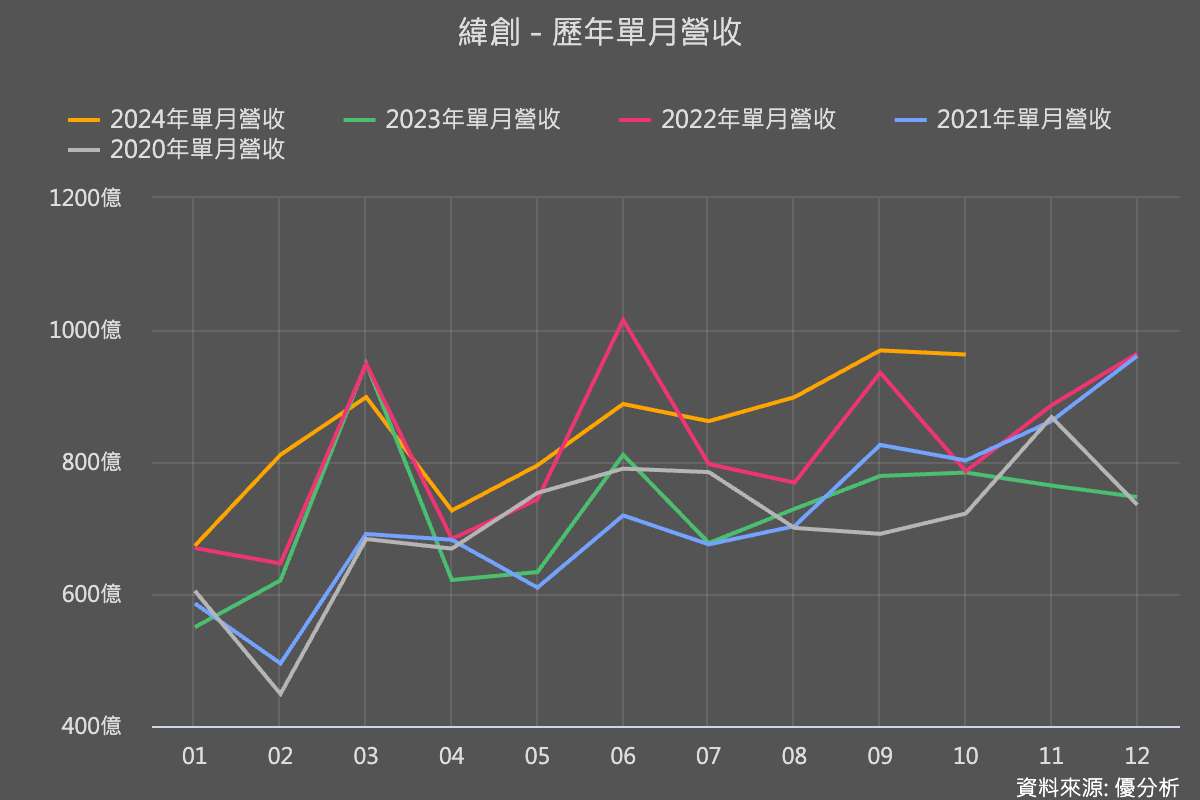

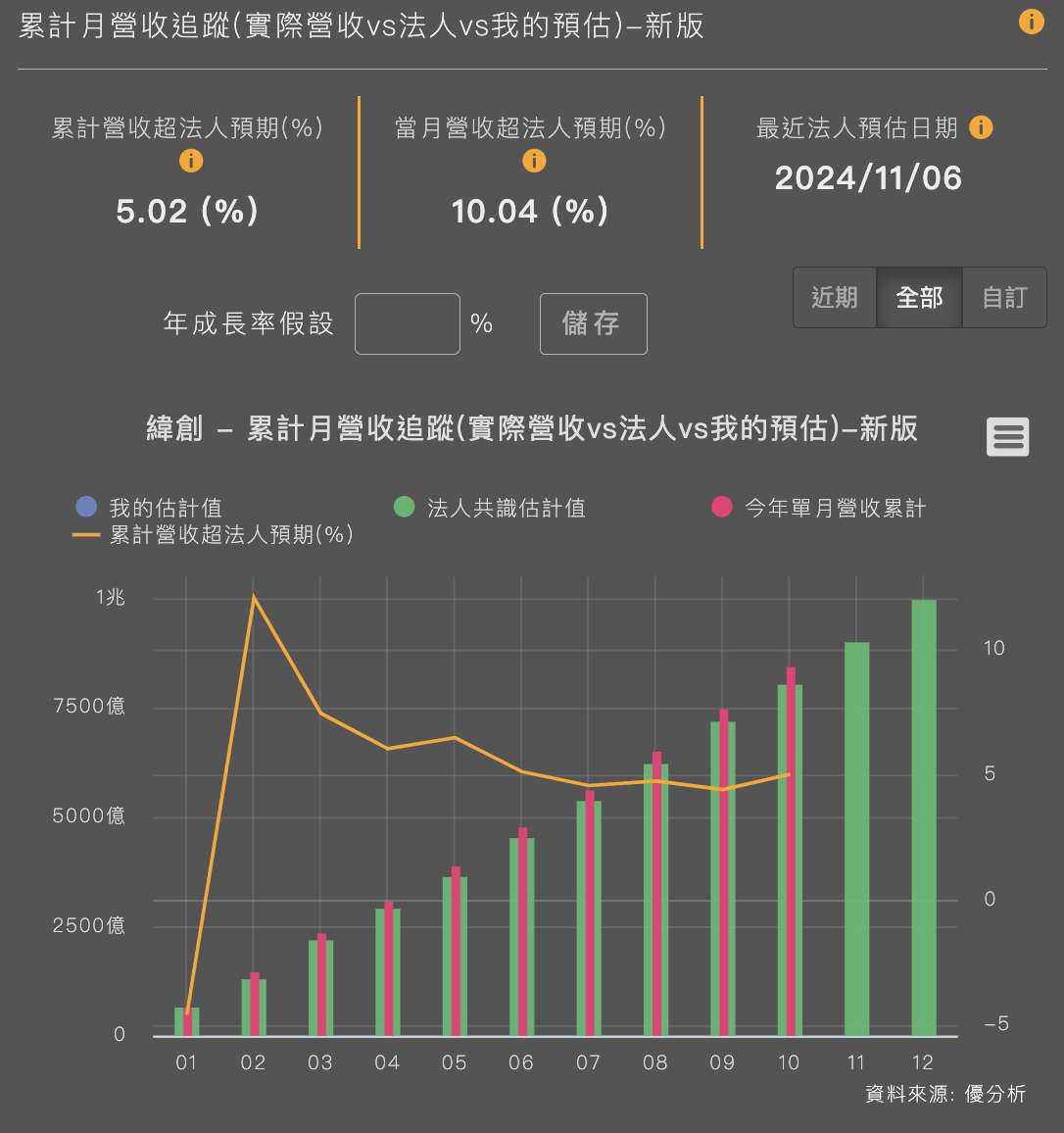

接著來看其母公司緯創(3231-TW),10月營收同樣也打破了過去循環性,呈現出顯著的結構性增長。與法人預估的數值相比,也超過了市場共識約10%。

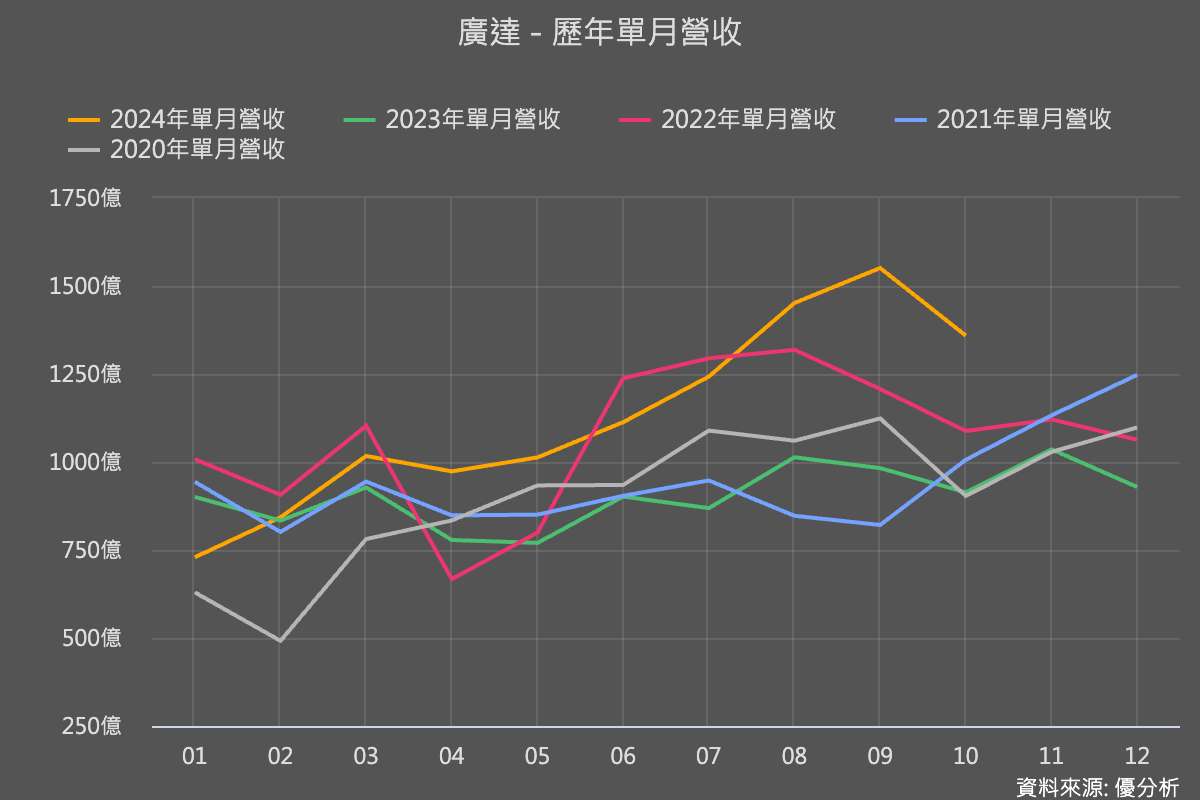

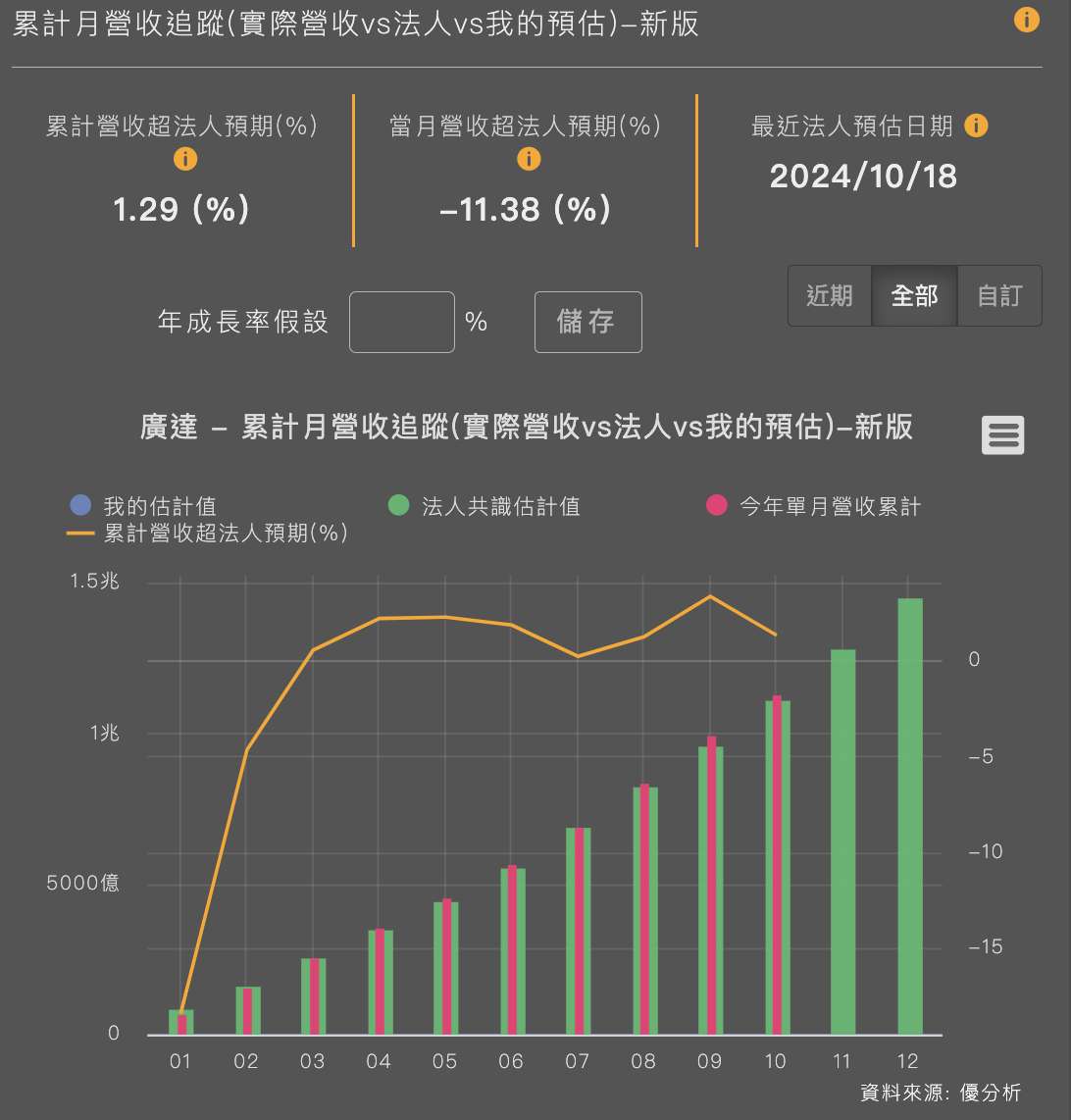

相較之下,廣達(2382-TW)雖然被認為是技術領先者,但由於筆電等其他業務占營收比重大,導致AI伺服器的影響相對不如緯創明顯。廣達10月營收其實低於市場共識約11%,也使得自年初以來的成長優勢有所減少(橘色線下降)。但持平而言,以廣達營收規模如此大,還能年增49%也說不上太弱,一方面顯示了AI伺服器的增長對產業貢獻顯著,另一方面也可能代表NB需求太弱而拖累,是後續值得觀察之處。

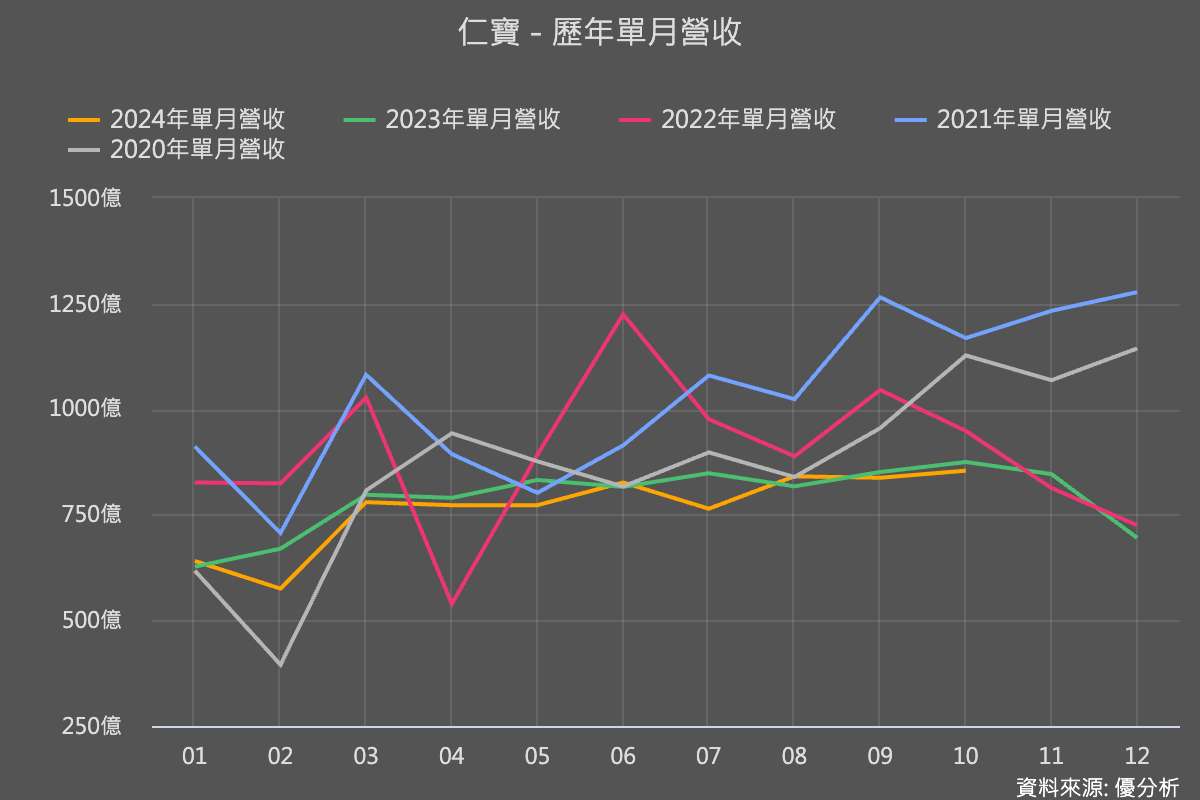

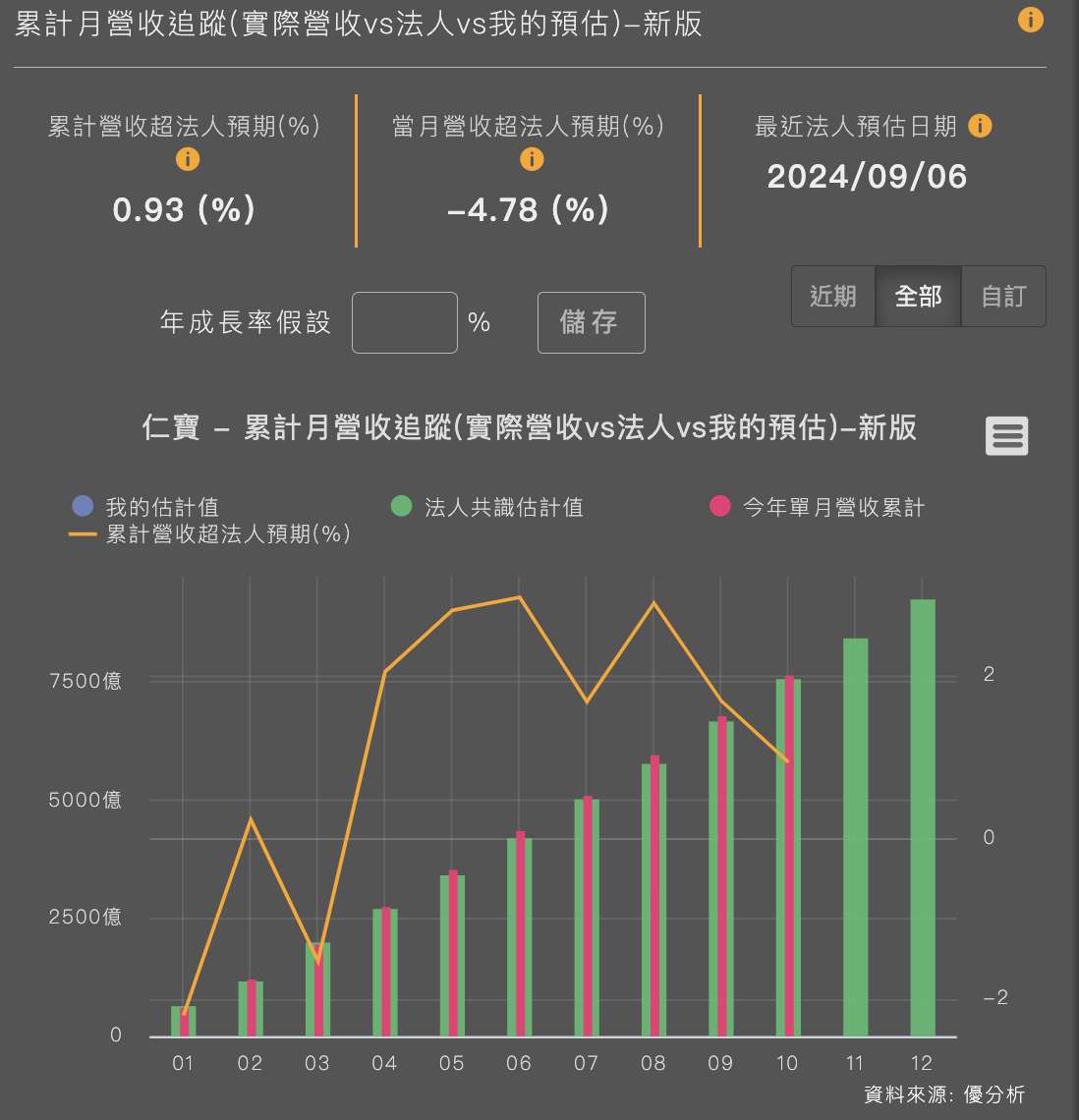

會認為NB需求可能拖累到廣達營收增長的原因,是因為另一家ODM廠仁寶(2324-TW)10月份營收低於預期約4~5%。由於仁寶對於AI伺服器的成長機會較少,所以現在被視為傳統NB代工廠,如下圖,其10月營收結構並沒有因為AI的出現而有明顯的變化,不如預期的10月營收也可能這意味著NB需求不佳。

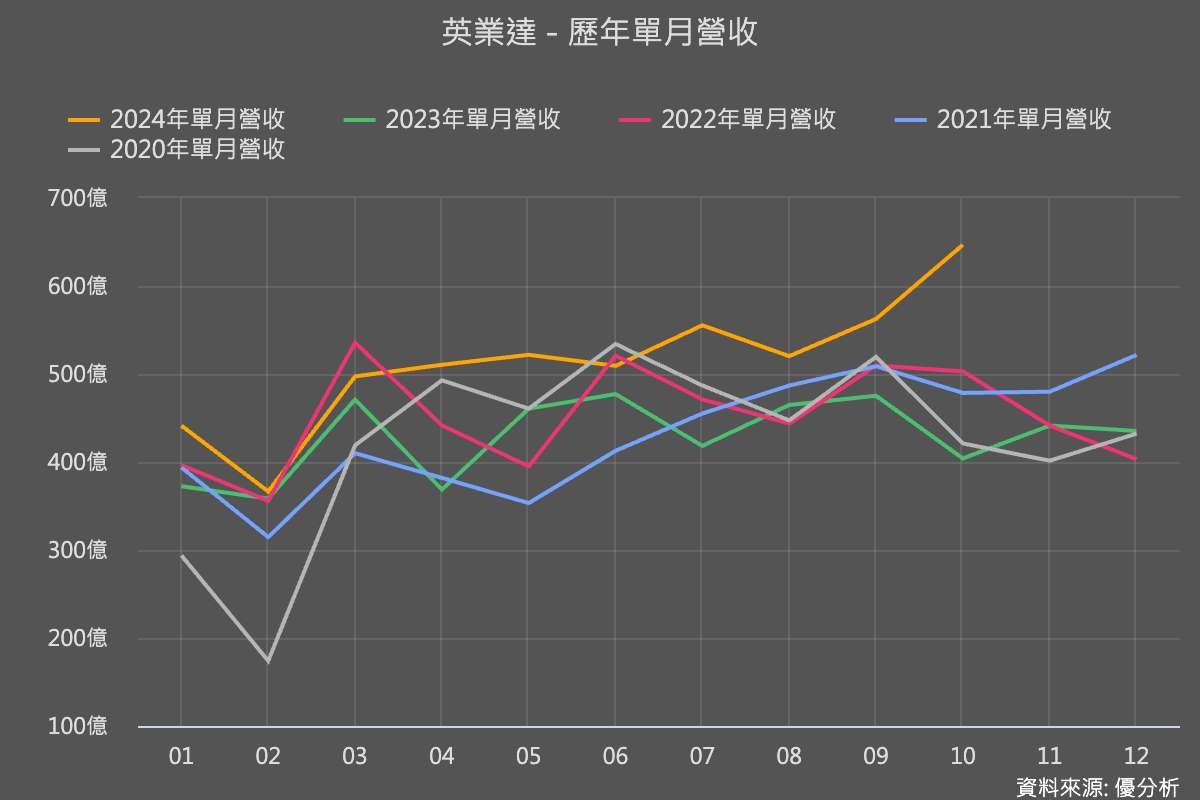

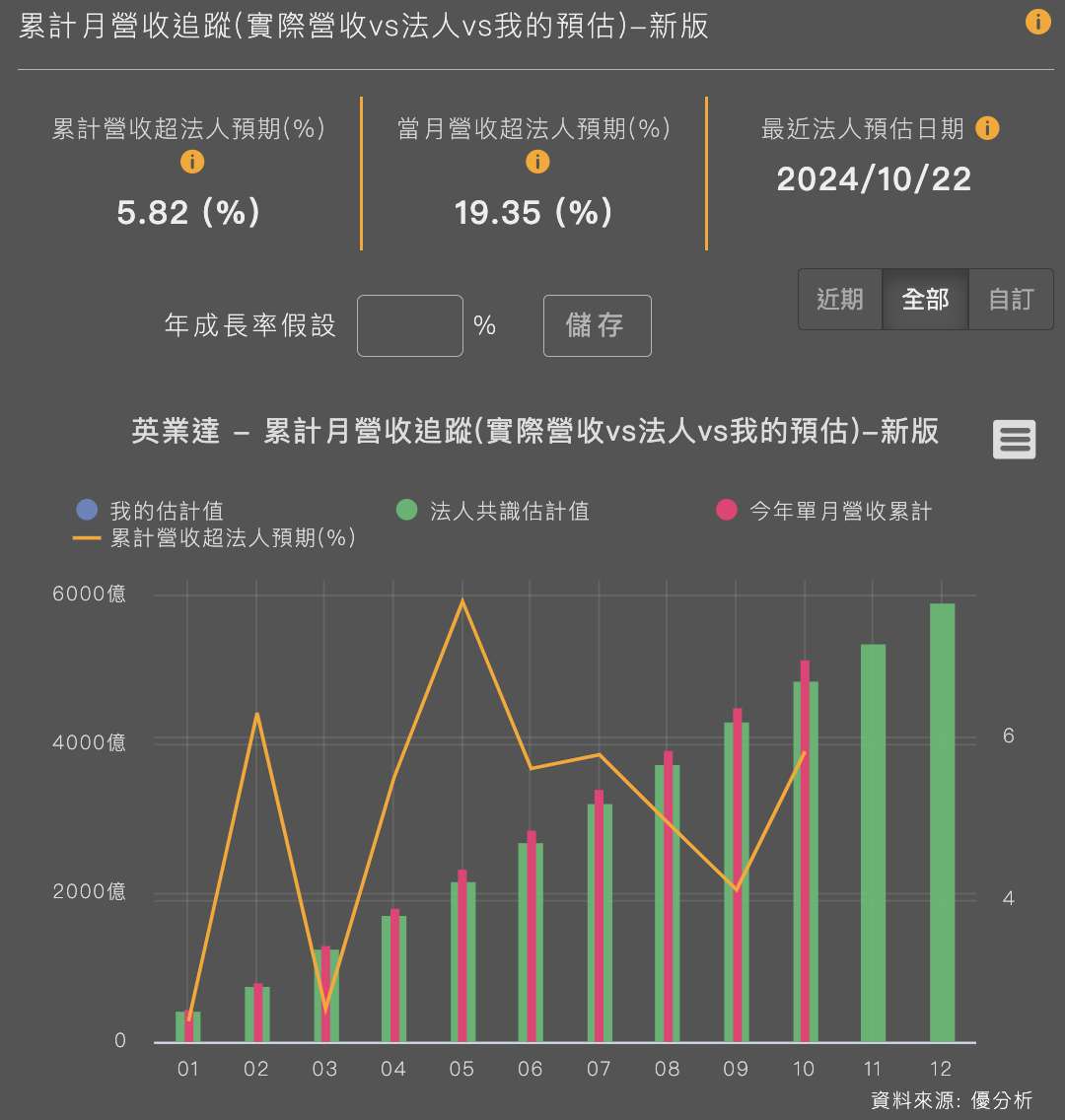

接著觀察英業達(2356-TW),10月營收達新台幣646.85億元,月增14.99%,年增60.1%,創單月歷史新高,且超出法人預期19%,成為整個ODM族群中表現最為突出的公司,其營收循環性變化也顯著。儘管市場先前預期中國需求可能逐步減弱,英業達10月的伺服器出貨依然超出預期,特別是H20和H100伺服器在中國市場銷售亮眼。但需留意的是,英業達對中國的出貨以整機為主,因此毛利率相對較低,所以營收的亮眼表現不等同於獲利表現,但也至少證明了需求不錯。

在AI崛起前,英業達的伺服器業務佔比已達30-40%。因此,從英業達的成績中可以明顯看出,是否受惠於AI技術,對其營收增長有顯著影響。

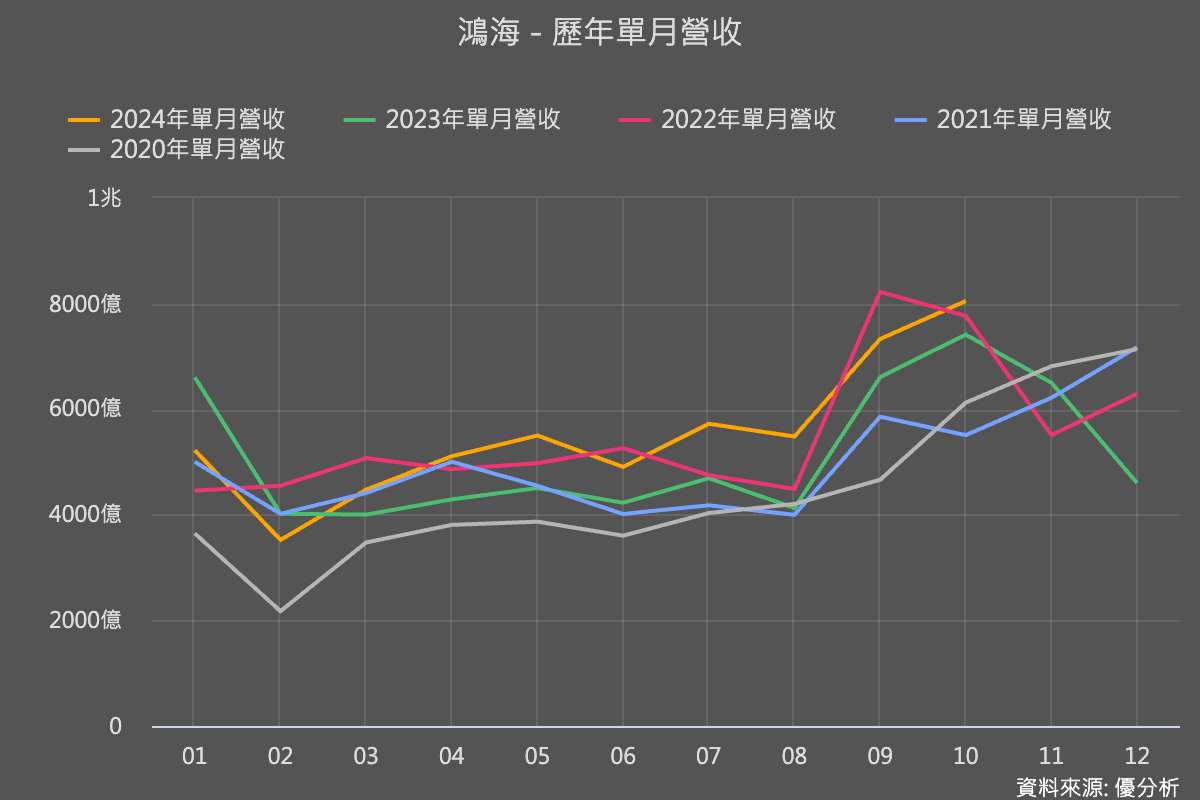

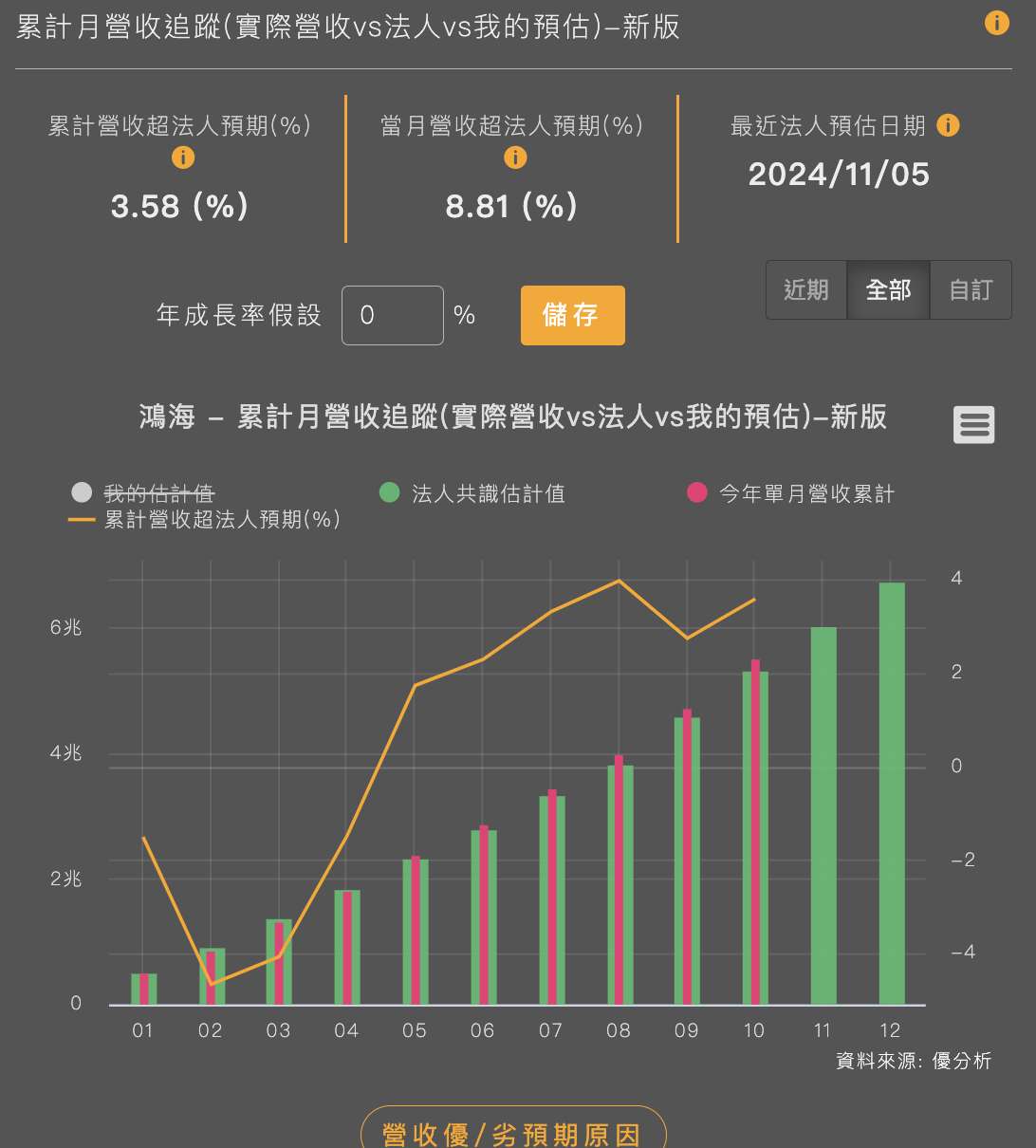

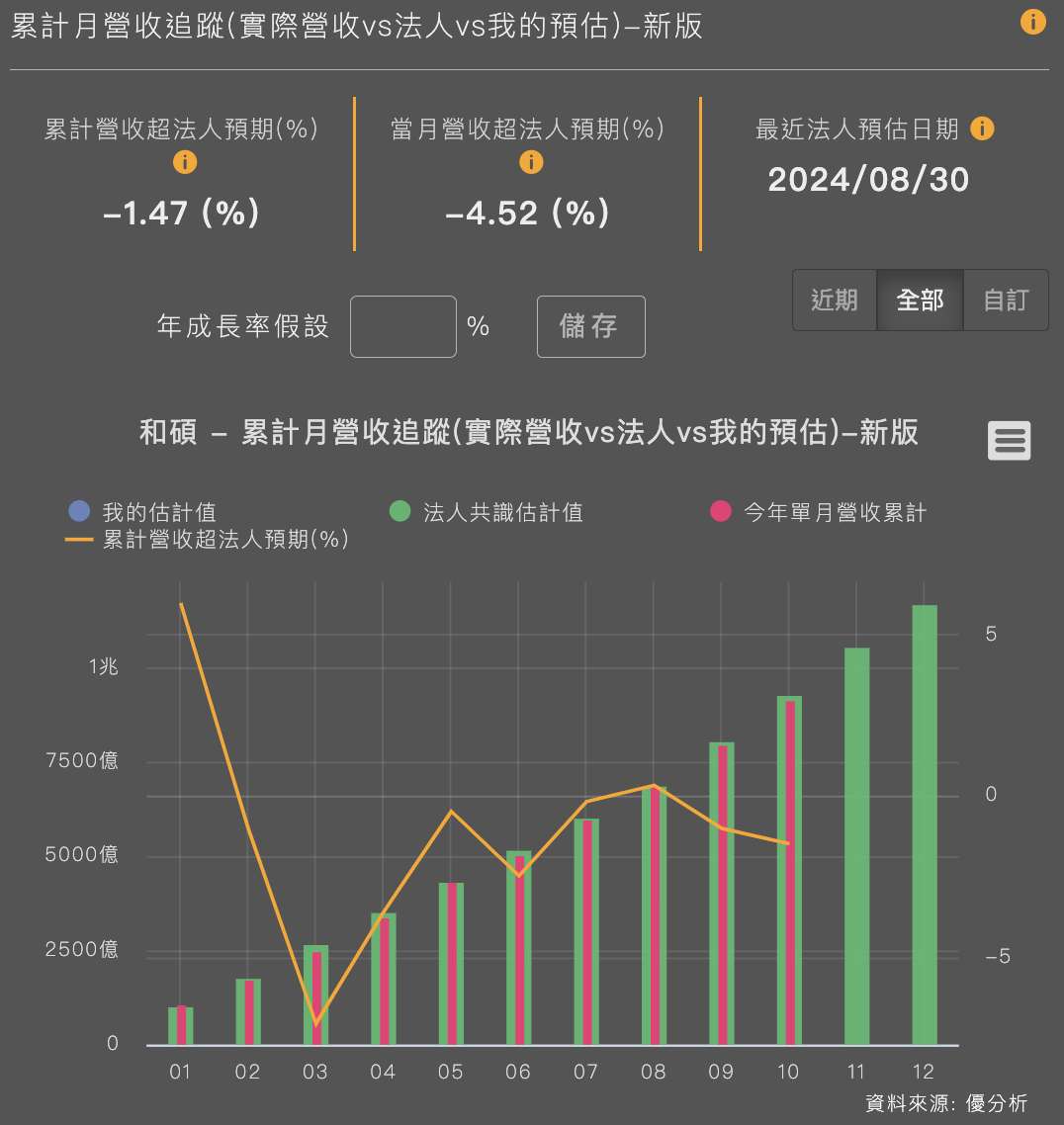

再來看鴻海(2317-TW),雖然其營收規模更大,但也出現了不同於過往的增長模式,顯示出AI伺服器可能比預期對它的影響並不小於廣達。從月營收走勢來看,鴻海的表現也出現了「與過去不同」的趨勢,這或許與iPhone銷售強勁或AI相關業務增長有關,不過其相近同業公司:和碩(4938-TW)10月營收略不如法人預期約4.5%,顯示AI伺服器貢獻應該還是鴻海營收優於預期的主要背景因素。