寶雅(5904-TW)9月營收19.35億元,年增近15%;累計前三季營收比去年同期成長14.7%。

明明營收持續創新高,股價卻無法超越過往的600元,投資人到底擔心什麼? 本益比低於10年平均,20倍算高嗎?

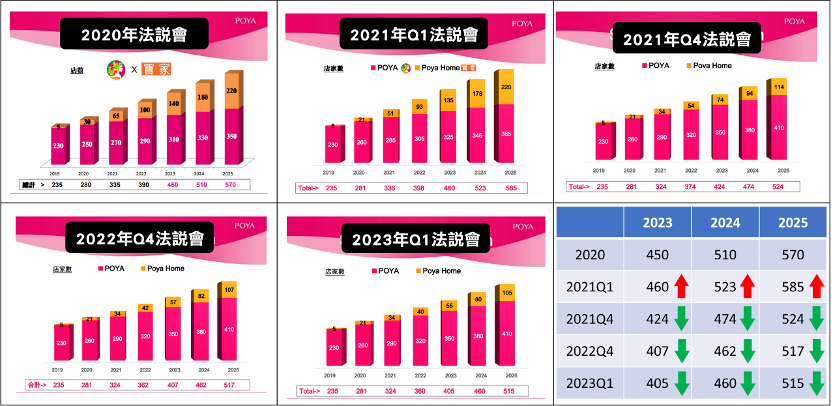

寶雅營收能持續創新高的一大原因,除了享受到疫情後的復甦外,不斷開拓新據點也是一個推動力,以目前寶雅旗下的分店數來看,寶雅342家、寶家36家,共378家。

| 寶雅 | 寶家 | 統計 | |

| 2019Q4 | 220 | 4 | 224 |

| 2020Q1 | 230 | 6 | 236 |

| 2020Q2 | 230 | 8 | 238 |

| 2020Q3 | 243 | 10 | 253 |

| Jan-21 | 263 | 21 | 284 |

| Feb-21 | 264 | 23 | 286 |

| Oct-22 | 300 | 38 | 338 |

| Jan-23 | 322 | 40 | 362 |

| Apr-23 | 325 | 40 | 365 |

| Oct-23 | 342 | 36 | 378 |

其中值得注意的是2019年成立的五金百貨「寶家」,截至今年10月只有36家店,不到寶雅店面數的1/10,展店速度卻比已經接近飽和的寶雅來得慢,是市場投資人比較有疑慮的地方。

公司對於寶家的展店計畫也轉向保守,與2020年相比,當時寶雅對於未來展店計畫是整體店家(Poya+寶家)總數到了2025年可以達到到570家,甚至最好情境可到585家,不過以最新法說會來看,整體店家數已經下調至515家,主要被下修的是新品牌「寶家」,而「Poya」本身維持展店計畫。

一個新品牌通路從創建到成熟,本身就需要一段很長期的調整時間,最終才能不斷複製展店。

寶雅目前的狀況讓投資人擔心未來獲利成長是否越來越低,畢竟內需市場規模就是這麼大,寶雅就算再強勢也終有盡頭。

所以長期投資人可以觀察,未來如果寶家的展店速度跟上寶雅,那也意味著整體成長潛力的上升,本益比才會跳脫目前區間回到過去高成長水準。

Poya店面數真的還能成長嗎?

沒有人知道確切的答案,畢竟營運上每年都在做調整,寶雅在台灣的最大店面數到底是幾家?對於公司來講也只能盡量擴張,直到數字上看到飽和跡象為止。

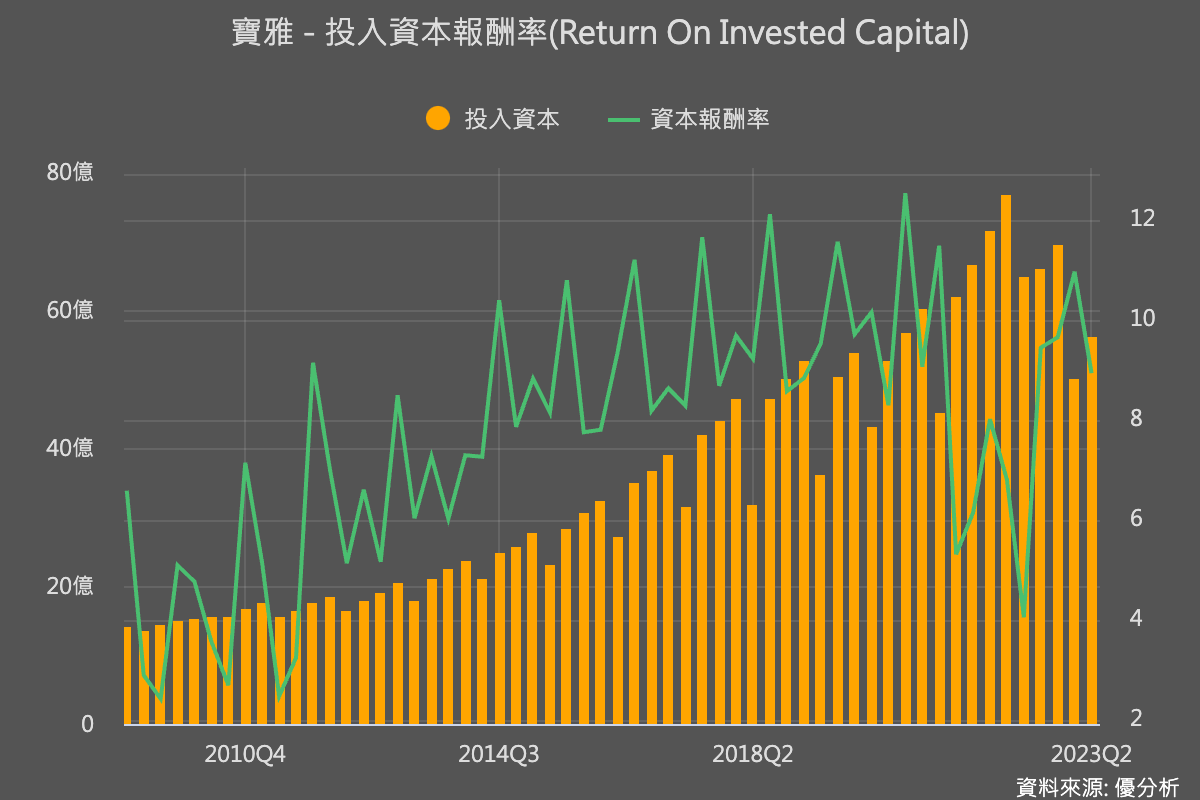

但是做為投資人,我們該如何從財報上觀察?除了等公司給你同店銷售數據以外,也可以觀察ROIC投入資本報酬率。

這個指標可以讓你知道,公司現有的店面總共用了多少資本(分母),能取得多少利潤(分子)。

假如越來越趨近飽和,ROIC應該會逐步下降,代表後來開的新店面已經開始侵蝕到舊有店面的獲利,同店銷售也會開始下滑。

比如說,開一家店每月能賺100萬,在開店成本不變的前提下,開10家就至少要維持有1000萬獲利,才能讓ROIC持平不墜,可以代表總店數尚未達到飽和,但若是店面越開越多,獲利雖然還是成長,但是ROIC卻下降的話,代表不同店面之間可能開始互相侵蝕,或者是被同業侵蝕利潤,每一家店都變的越來越難賺。

我們從王品之前的狀況可以發現,2012年之後投入資本大增(展店),獲利卻沒有同步上升,ROIC從高點50%一路下降到2014年的17%,才開始把不賺錢的店面收掉,重新調整展店策略。細數過去展店策略失效股價大跌的股票,都可以看到這個指標劇烈下滑,這個指標一旦下滑就很難回升。

以寶雅(5904-TW)目前的投入資本報酬率來看,年度的圖表數據顯示投入資本持續增加,而資本報酬率於2021-2022年卻下滑20%,不過2021-2022年疫情間不能出門時期,與公司經營好壞較無關係,所以要看到解封後以及近期的數據,才會更貼近。

季度圖表顯示資本報酬率在2022年第3季開始出現回升的趨勢,且已經恢復到疫情爆發前的水準,表示公司已經恢復過往獲利能力,ROIC也維持過往水準。

所以就目前來看,寶雅本身的展店策略還是有效,寶家的調整也並未影響到整體ROIC,目前尚無重大問題出現。只不過潛力的部分,長期投資人則可以觀察以下兩個數據:

-

寶家展店速度是否上升。

-

觀察ROIC是否維持。