目前世界前五大被動元件廠囊括全球70%~80%市占率,顯現近十年被動元件的玩家有壟斷該產業的味道出現,加上中美貿易戰之後,陸資供應鏈有潛在被排除的可能,讓整體全球被動元件供應鏈相對穩定。

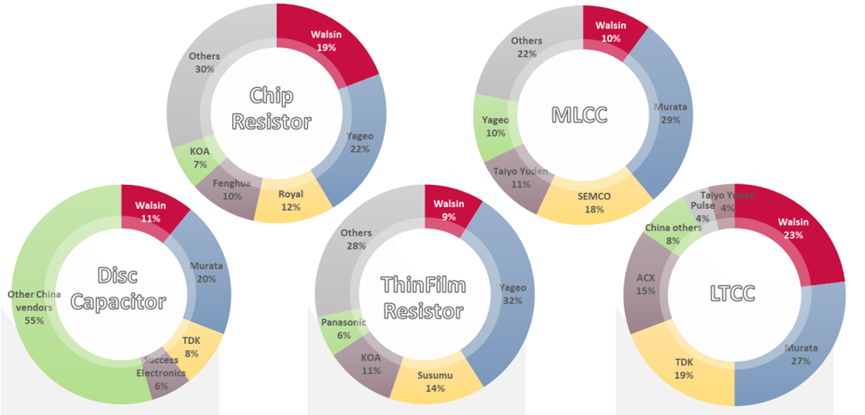

華新科(2492-TW)為台灣第二大被動元件廠,MLCC產品全球市占率約15%,主要生產積層陶瓷晶片電容(MLCC)與晶片電阻(Chip-R),並少量生產其他被動元件。

下圖紅色部分為華新科在各種相關被動元件中的占比,其中華新科收購日本雙信電機後,獲得其在LTCC(低溫共燒陶瓷)技術方面的優勢,占比也達到最高,主要運用在車用相關市場中。

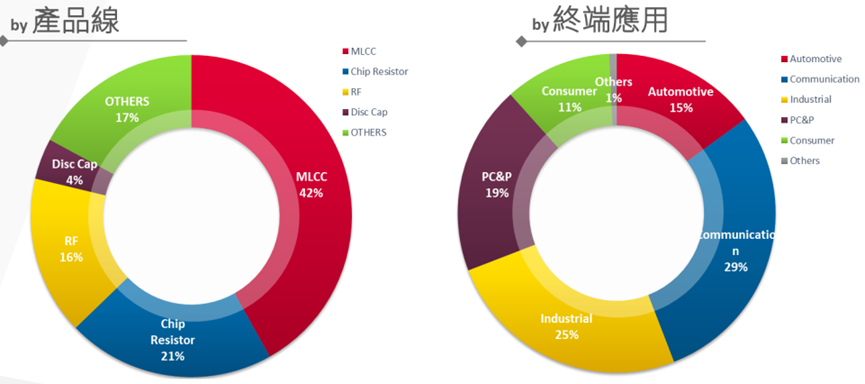

應用占比當中,通訊手機部分占比29%,工業用電子占比25%,PC及周邊為19%,車用目前為15%,目前看來相對均衡。

而華新科目前狀況主要將資源和產能轉移到車規電容、車規晶片電阻、高壓、高頻等 高階產品,也是此次復甦較慢原因之一。

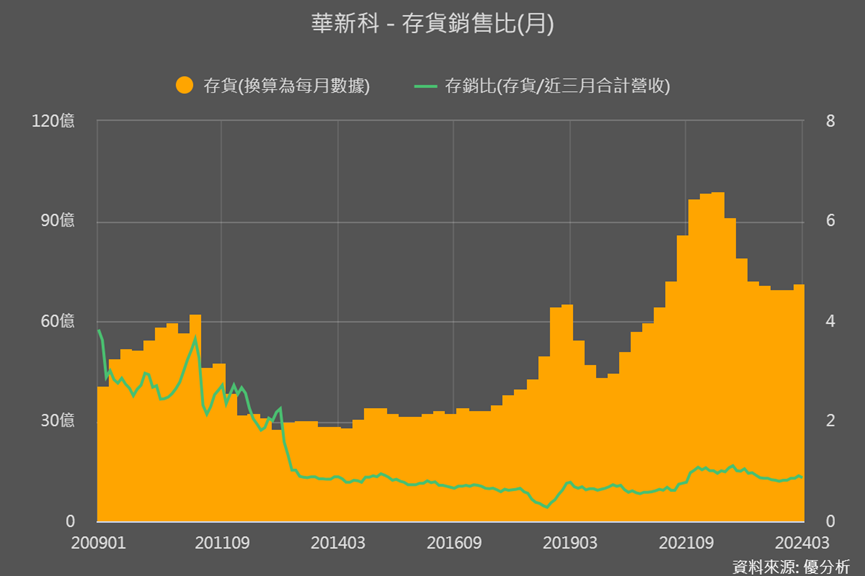

另外公司2024年6月份表示成品庫存已不到二個月,其中單看成品的庫存已低於二個月,且下半年若隨著手機旺季來臨,可望帶動華新科逐季成長至第三季,第四季挑戰持平,我們由過去公司表現可以發現,由於第四季相關終端產品旺季,讓被動元件在第三季拉貨均為傳統最高點。

圖片來源:HI財報

而過去2018年的高成長率主要受惠當時日本大廠Murata、TDK等公司將其被動元件產品轉至汽車市場,進而使得台灣被動元件廠商得以受惠於轉單效應以及供需失衡的漲價效應來帶動營收成長。

但後來景氣突然急轉直下,導致庫存暴增, 2019年出現大衰退,但經過了2019、2020兩年的庫存調整,加上去年因為疫情帶動遠端商機、 5G、AI、車用等新應用出現,有望逐步走出谷底。

在AI伺服器方面

高瓦特數電源(3,000瓦以上)的高壓電容毛利率高達50%~60%,然而應用到1815以上大尺寸高壓電容,幾乎是日商棄守的規格,所以台廠相對有望透過客戶(光寶科、台達電電源供應器)切入AI伺服器或GB200液冷伺服器等供應鏈。

AI PC方面

相較於AI伺服器的高毛利率特色,AI PC對「量」的刺激效果更大,PC一年市場規模高達2億台,據韓系被動元件廠估計,AI PC的MLCC用量激增80%,一旦啟動換機潮,足以讓供需翻盤。

車用部分

全球汽車市場約8,000萬輛至9,000萬輛,2030年之前EV滲透率將逾50%,但由於車用產品認證時間長,導致華新科稼動率相對較低,且車用客戶下單量動輒每月10~20億顆,認證時間長可能導致新產品上市延遲,影響短期內的營收增長。

另外華新科入股台灣晶技,晶技致力於提供高頻、高穩定度、寬溫、超小型化之產品,以符合未來之5G+、AI、車用等終端應用產品發展趨勢。

長線來看我們由國巨斥資70億元入股力智,華新科投資23.38億元進行晶技私募來看,除了擴大產品的廣度,對於被動元件來說均為2024年以來最大手筆投資。

(圖片來源:優分析產業資料庫)

短線來看的話,則需留意庫存去化8月左右與第三季傳統拉貨旺季至9月期間公司的表現。