9月9日,優分析產業數據中心 - 越來越多的飛機正在空中飛行。2023年4月是全球的國內航空流量(起飛和降落都在同一國家的航班)首次超過疫前水平的月份。航空業終於將Covid-19拋在腦後。

國際航空的流量也在增長,但還未超越疫前水平。根據7月的最新全球數據,國際旅行仍比2019年7月的水平低了約12%,換句話說:還有不小的復甦空間。

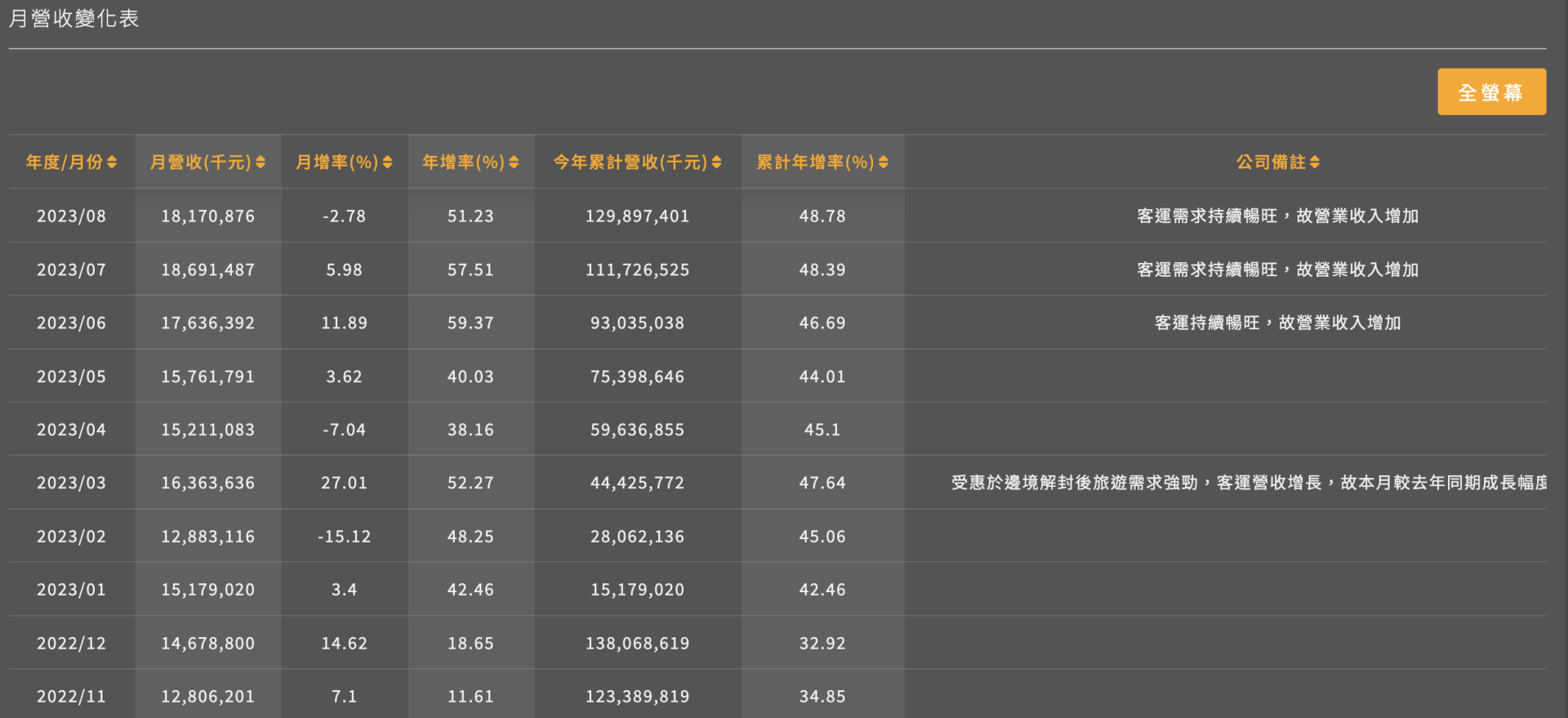

拉回到台灣的航空雙雄,以國際客運為主要營運項目的長榮航(2618-TW)公布8月營收年增51.23%,今年以來累計年增48.78%,公司說明了是因為客運需求持續暢旺所致。

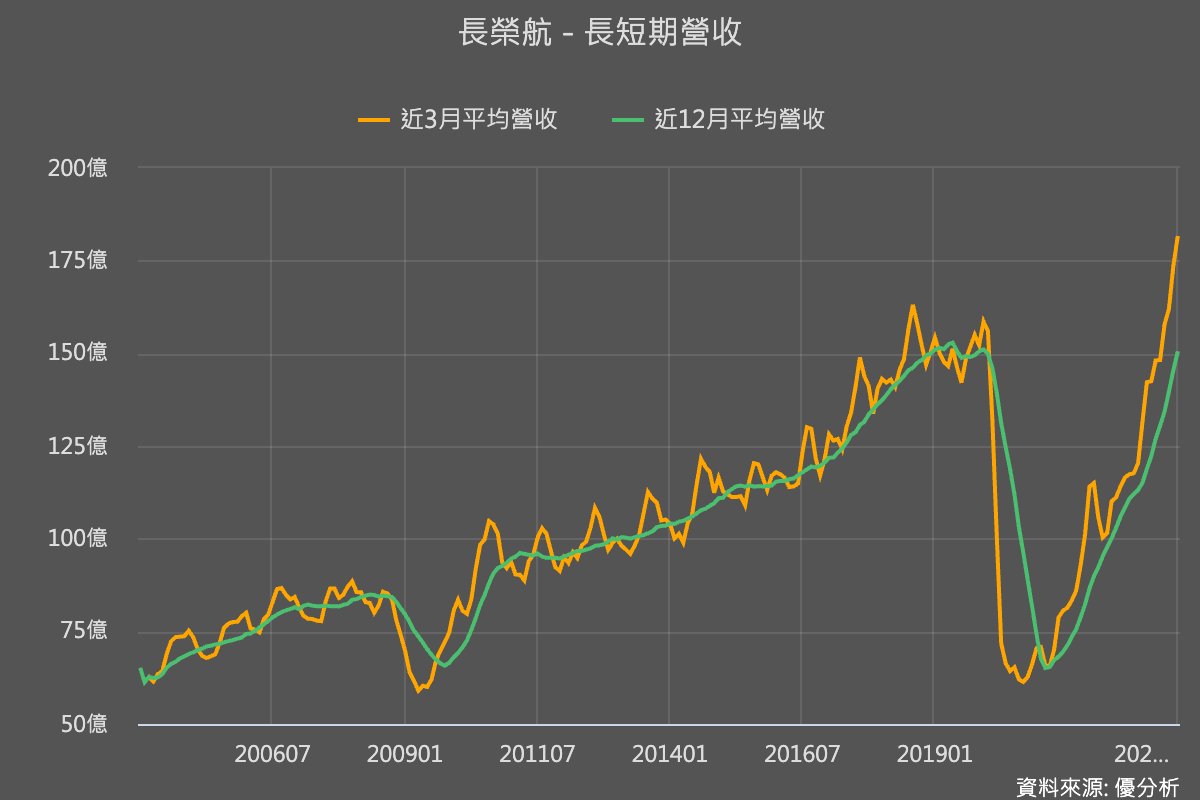

從每月來看,長榮航(2618-TW)也是在6月之後開始創歷史新高,正在回到長期成長的趨勢。根據IATA(國際航空運輸協會)統計,在沒有經濟干擾的情況下,其實每年航空旅行需求都是以每年2~3%的年增率穩定增長,我們從長榮航(2618-TW)空的歷史月營收趨勢也可看出來,客運的需求基本上是沒有問題的。

如下表,IATA於2023年6月最新預測,全球航空業產值連續兩年大成長,今年預估將持續復甦9.7%,不過距離疫情之前2019年時候的水準,仍低了-4.1%。其中貨運(Cargo)的部分仍比2019年還低5.5%,用來衡量客運部分的RPK指標,更是比疫情前還低了約12.2%。

| 全球商業航班需求變動 | 2019 | 2020 | 2021 | 2022E | 2023F |

|---|---|---|---|---|---|

| REVENUES ($ billion) | 838 | 384 | 509 | 732 | 803 |

| % change y-o-y | 3.2% | -54.1% | 32.3% | 44.0% | 9.7% |

| % change vs 2019 | - | -39.3% | -12.6% | -4.1% | |

| Passenger ($ billion) | 607 | 189 | 239 | 430 | 546 |

| Cargo ($ billion) | 100.8 | 140.4 | 210.0 | 207.3 | 142.3 |

| Traffic volumes | |||||

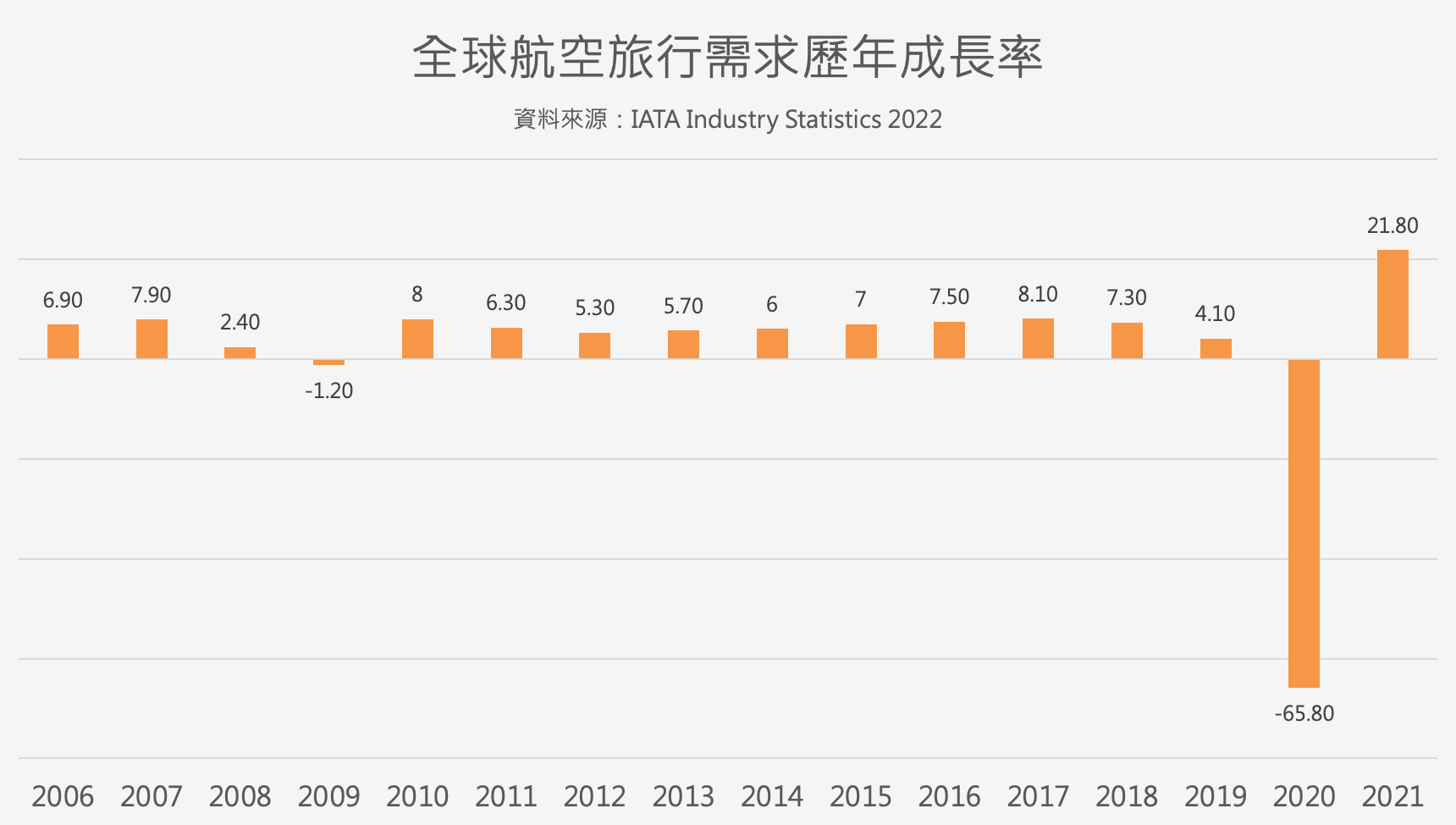

| Passenger growth, RPK, %ch y-o-y | 4.1% | -65.8% | 21.8% | 64.2% | 28.3% |

| % ch vs 2019 | - | -58.3% | -31.5% | -12.2% | |

| Cargo growth, CTK+MTK, %ch y-o-y | -3.2% | -9.9% | 18.8% | -8.1% | -3.8% |

| %ch vs 2019 | 7.0% | -1.7% | -5.5% | ||

| Cargo tonnes (millions) | 61.5 | 55.4 | 65.7 | 60.2 | 57.8 |

| World economic growth %ch y-o-y | 2.5% | -3.5% | 6.1% | 3.4% | 2.8% |

| Passenger yield %ch y-o-y | -3.7% | -9.1% | 3.7% | 9.8% | -1.1% |

| Cargo yield %ch y-o-y | -8.2% | 54.7% | 25.9% | 7.4% | -28.6% |

整體來說,航空業是一個需求長期確定會成長,不過常態成長率每年只有約2~3%的行業,但是距離上一波高點,還有5~12%的復甦空間,長榮航(2618-TW)空與華航(2610-TW)目前的月營收相繼創新高之後,其實都還有一點復甦空間。

航空公司主要的變數不是需求,而是在燃油成本,以及各家航空公司在調整班次、新增刪除航班據點、貨運與客運之間的調配等營運上面的效率問題,影響到獲利的好壞。

華航(2610-TW)有較多比重的部分在貨運Cargo的部分,長榮航(2618-TW)有較多比重在客運,貨運的生意只是順便賺(在每次起飛的客機機腹中載貨),影響這兩家航空公司的盈餘,其變動因素就是最不同在這裡。

不過營運效率上,其實航空業的經營管理已經非常成熟,同業之間很少有什麼秘訣沒被分享出來,所以分析這種股票,最大的變因還是在航空成本的變動上。

同樣是IATA的數據預測,2023年航空公司的運能還比2019年低了6%,但是經營成本卻只剩下低1.9%而已,換句話說,成本上升的速度遠比運能還要快,是獲利開始停滯的主因。

| 航空公司的成本變動 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| EXPENSES, $ billion(總成本) | 795 | 495 | 554 | 722 | 781 |

| % change y-o-y | 3.7% | -37.7% | 11.8% | 30.5% | 8.1% |

| % change vs 2019(總成本) | -30.3% | -9.1% | -1.8% | ||

| Fuel, $ billion | 190 | 80 | 102 | 214 | 215 |

| % of expenses | 24% | 16% | 18% | 30% | 28% |

| Crude oil price, Brent, $/b | 65.0 | 41.8 | 70.7 | 101.0 | 80.0 |

| Jet kerosene price, $/b | 79.7 | 46.6 | 77.8 | 135.6 | 98.5 |

| Fuel consumption, billion gallons | 95 | 52 | 60 | 74 | 86 |

| Non fuel, $ billion | 605 | 415 | 451 | 508 | 565 |

| cents per ATK (non fuel unit cost) | 39.2 | 48.3 | 45.2 | 41.7 | 39.0 |

| % change y-o-y (non fuel) | -0.3% | 23.3% | -6.5% | -7.8% | -6.4% |

| Capacity growth, atk, %ch y-o-y | 3.1% | -44.3% | 16.2% | 22.1% | 18.9% |

| %ch vs 2019 (capacity運能) | -35.3% | -20.9% | -6.0% | ||

| Flights, million | 38.9 | 16.9 | 20.1 | 27.7 | 34.4 |

| Break-even weight load factor, % ATK | 66.4% | 76.7% | 67.2% | 65.9% | 64.7% |

| Weight load factor achieved, % ATK | 70.0% | 59.5% | 61.7% | 66.8% | 66.6% |

| Passenger load factor achieved, % ASK | 82.6% | 65.2% | 66.9% | 78.7% | 80.9% |

所以見到下表第一列,IATA預估今年全球航空公司即使在需求強力復甦的情況下,營業利潤只有224億美元,還是無法回到2019年的432億美元水準。營業利益率也只能有2.8%,比2019年的5.2%還低。在成本擠壓下,票價不可能無限上漲,因此可以預見的是,航空公司的獲利成長動能眼看就要消失,這是航空股票漲不太起來的主因,因為人力成本具有僵固性,不可能下滑,而佔比最高的燃油成本,最近也因為阿拉伯、及俄羅斯減產下而盤堅上漲,華爾街分析師甚至已經上看100元。(可參考這篇文章了解最近原油市場動態)

| 航空公司獲利概況 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| OPERATING PROFIT ($ billion)營業利潤 | 43.2 | -110.8 | -45.1 | 10.1 | 22.4 |

| % margin營業利益率 | 5.2% | -28.8% | -8.9% | 1.4% | 2.8% |

| NET PROFIT ($ billion) |

ㄈ26.4 |

-137.7 | -41.9 | -3.6 | 9.8 |

| % margin稅後淨利率 | 3.1% | -35.8% | -8.2% | -0.5% | 1.2% |

| Per departing passenger ($) | 5.80 | -76.22 | -19.19 | -1.08 | 2.25 |

| RETURN ON INVESTED CAPITAL (%) | 5.8% | -19.3% | -8.0% | 1.3% | 2.9% |

需特別注意的是,以上所述只是一個概念,事實上判斷股價時要學會往未來看,利空夾擊的狀況下也可能形成投資機會,因為航空需求根本不用懷疑。

另外也要隨時調整看法,油價走勢的改變會影響到成本的估算,景氣的改變也會影響到貨運需求與價格,投資人判斷時仍需要做滾動式調整。

整體來看,航空股的短期判斷難度頗高,不過長期需求卻很確定,只有在重大非關基本面的利空出現時,例如之前疫情爆發,才會有簡單判斷的買點出現。