目前的衛星直連技術(D2D)仍在測試階段,相關的硬體晶片、衛星設計及通訊標準尚未完全成熟。本文指出,像 Starlink 和 Skylo 等公司正在開發新的晶片和專門的衛星以支持物聯網設備,而這些進展最快可能在2025年後推出。

本文將指出,隨著條件的逐步達成將使市場在2025年後進入快速成長期,預期相關技術和應用會在2028年形成更成熟的市場基礎。

2025年1月8日 (優分析產業數據中心)

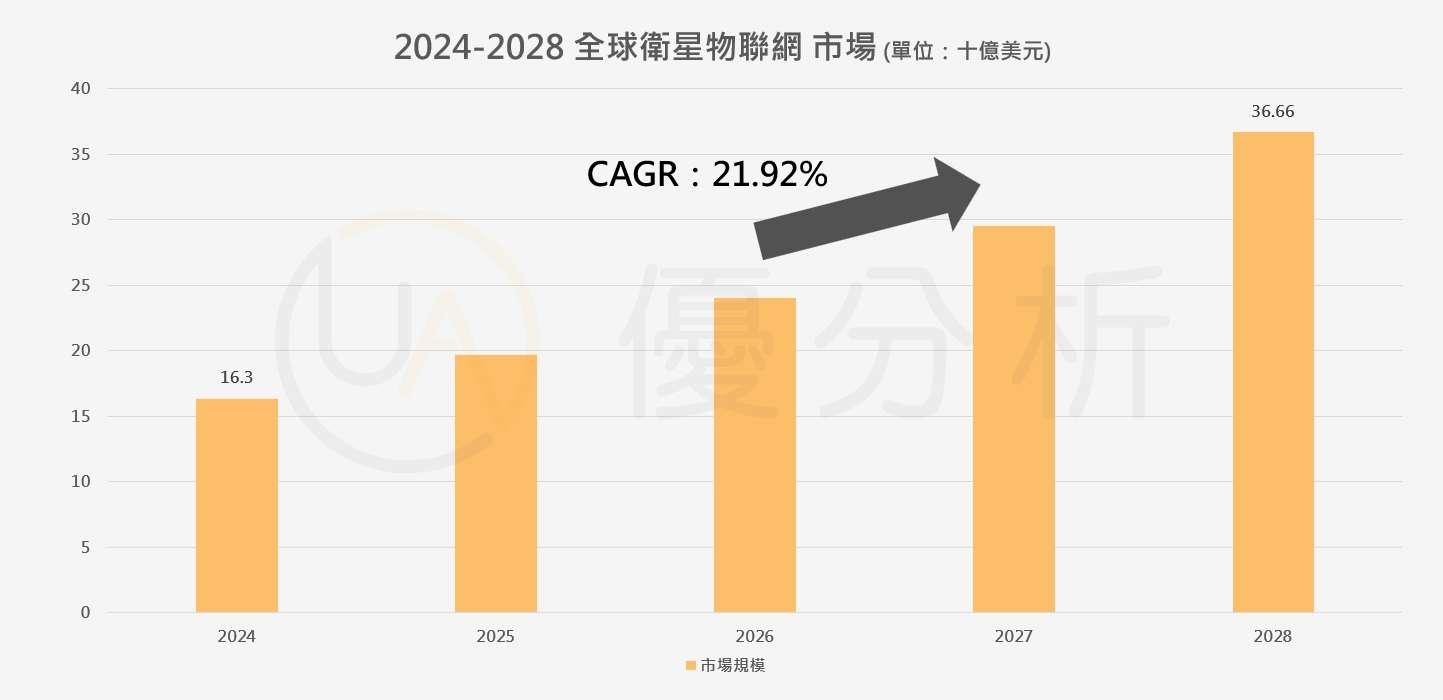

隨著 5G 和 AI 技術越來越進步,衛星物聯網(IoT)市場正以驚人的速度成長,根據優分析產業數據中心,衛星物聯網在2023年市場規模達16.3億美元,預計在2028年突破36億美元大關,未來五年內每年預計成長超過21%。

但對於偏遠地區來說,比如山區、海洋、或者一些跨境場所,物聯網設備的連接一直是個大問題。這些地方沒有 5G 基站,連接不上網怎麼辦?目前,大家多半會想到用衛星物聯網技術,但衛星設備的高成本和技術限制,對不少公司來說還是很棘手。

最近出現的直連設備(Direct-to-Device,D2D)技術正在成為解決這些挑戰的重要突破,未來有望徹底改變物聯網市場。不過,在深入討論之前,我們先來簡單說明一些相關的術語,比如直連手機(Direct-to-Cell)、直連設備(Direct-to-Device)和直連行動裝置(Direct-to-Mobile),讓這些概念更清楚易懂。

什麼是直連手機技術(D2C)?

直連手機(Direct-to-Cell, D2C)是一種衛星連接技術,讓智慧型手機在沒有行動網路訊號時,仍然可以發送簡訊、撥打電話或進行簡單的網路瀏覽,且不需要對手機進行任何硬體或軟體的調整。

目前,實現直連手機的方式有兩種。

圖片來源: Peter Kibutu, Advanced 5G NTN Technology Lead, TTP

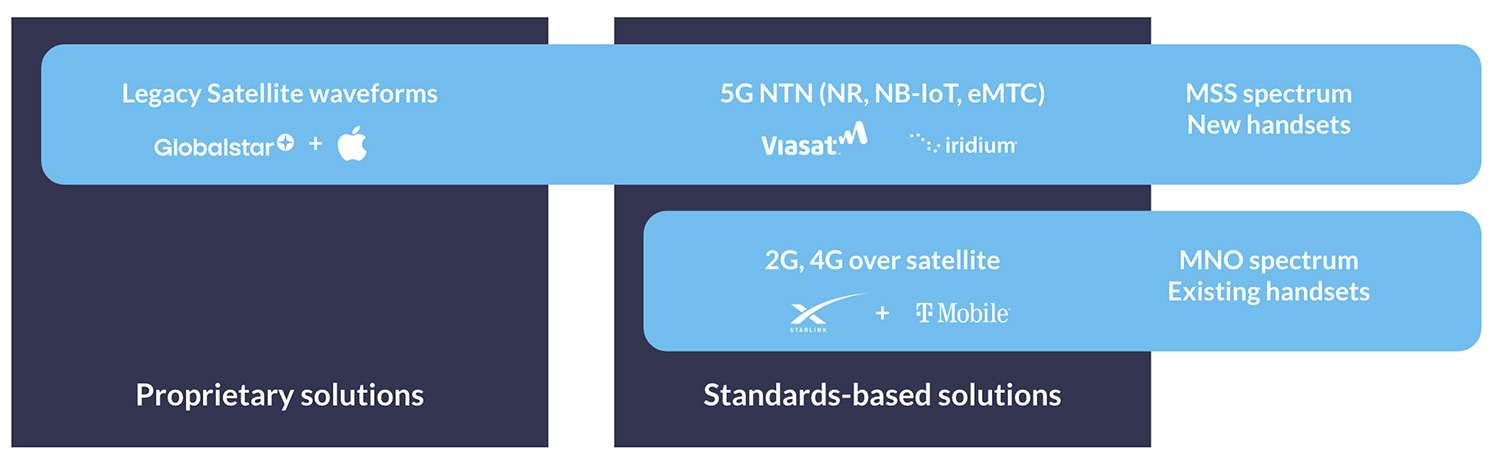

第一種是 衛星公司與行動網路公司合作,衛星使用行動網路公司的頻譜來提供服務。這需要雙方使用相同的技術標準,例如 4G/LTE,並讓衛星具備與手機直接通訊的能力。簡單來說,是衛星被設計來配合手機,而不是手機被改造來配合衛星。Starlink 與 T-Mobile 在美國的合作就是這種模式。

第二種方式是 手機製造商更新手機的功能,讓手機能直接與衛星連接。這可以透過兩種方式實現:一種是專屬方案,手機只能連接特定的衛星系統,例如 Apple 與 Globalstar 的合作;另一種是使用標準技術,讓手機能連接多個相容的衛星網路,例如 5G NTN(包含 NR、NB-IoT 和 eMTC)。

目前支援這類技術的手機還不多,例如 Google Pixel 9,但未來預計會有更多手機支援。

什麼是直連設備(D2D)?

直連設備讓物聯網裝置(如資產追蹤器或溫度感測器)在沒有行動網路的情況下,直接透過衛星傳輸數據。而且,這些裝置不需要額外的硬體或軟體修改,讓部署更簡單、更經濟。

相比之下,直連手機(Direct-to-Cell,D2C) 是指讓手機可以在沒有訊號的地方,透過衛星執行基本功能,比如打電話、發簡訊和瀏覽網頁。

兩者的主要區別是:直連手機針對智慧型手機,而直連設備則專注於物聯網裝置。不過,這兩個詞常常被混著用。例如,Starlink 把手機和物聯網裝置的連接都叫「直連手機」,但德勤(Deloitte)則把這兩者統稱為「直連設備」。

直連設備的運作方式

直連設備的實現方式有兩種:

✔️發射專門設計的衛星,以支援現有的物聯網設備。

✔️在物聯網設備上增加一個晶片,讓它能與衛星通訊。

這兩種方法各有其優勢。透過發射新衛星,可以立即為現有的大量設備提供服務,但這需要克服技術上的困難以及巨大的資金投入。而添加晶片的方法雖然需要較長的開發時間,但未來在靈活性和成本控制方面可能更具優勢。

三種蜂巢式技術對直連設備的優劣比較

在物聯網設備中,有三種常見的蜂巢式通訊技術:

目前的衛星運營商對這些技術的選擇有所不同:

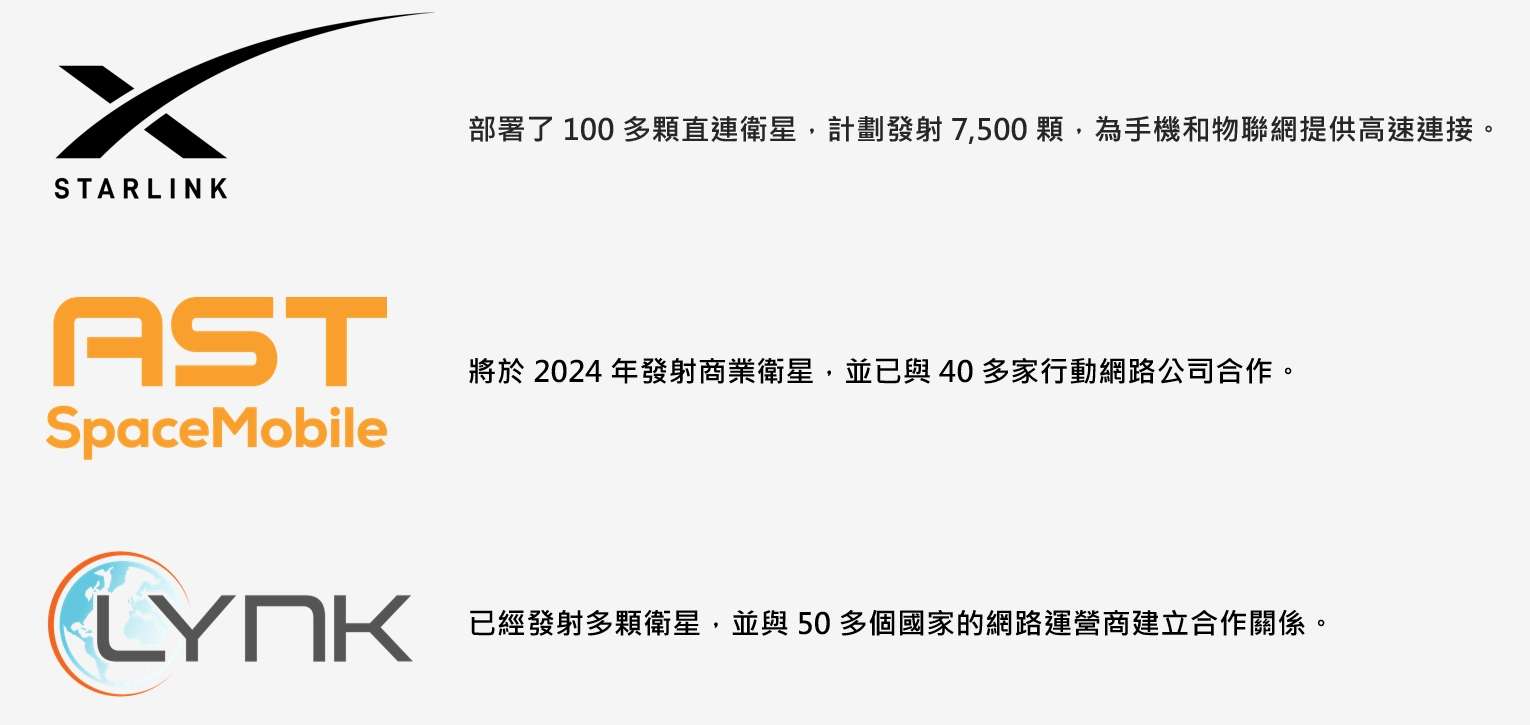

✔️Starlink、AST SpaceMobile 和 Lynk 使用 LTE Cat 1,適合需要高數據量的設備。

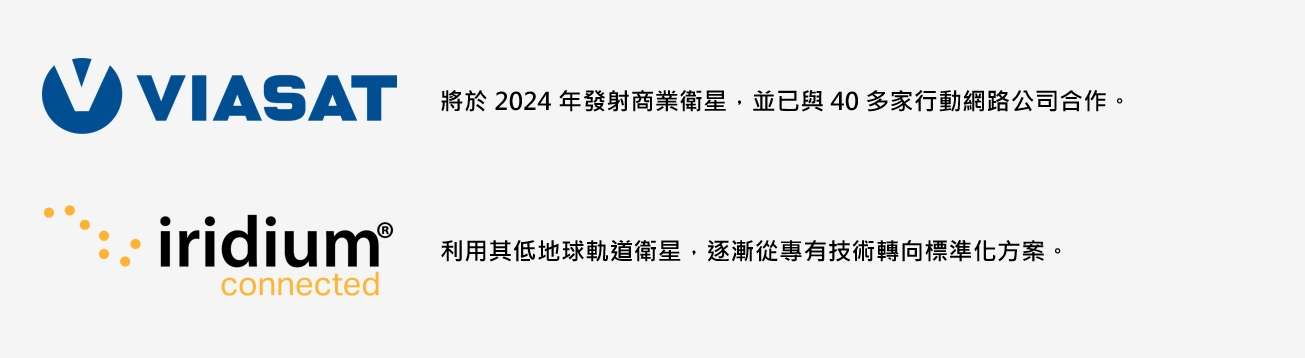

✔️Viasat 和 Iridium 則選擇功耗較低的 NB-IoT,更適合偏遠地區的低耗電裝置。

每種技術都有各自的優勢,應根據設備的需求來選擇。

誰在推動 D2D 技術?

在 D2D 技術的發展中,主要玩家可以分為兩類:專注於 LTE 技術 的企業和採用 NB-IoT 技術 的業者。

LTE 技術的主要玩家

NB-IoT 技術的潛力玩家

衛星物聯網中的挑戰與機會:頻譜、性能、法規與資金壓力

衛星直連方便歸方便,但要讓這項技術普及,仍面臨許多挑戰,包括頻譜分配、性能限制、法規問題以及資金壓力。

1️⃣頻譜分配的挑戰

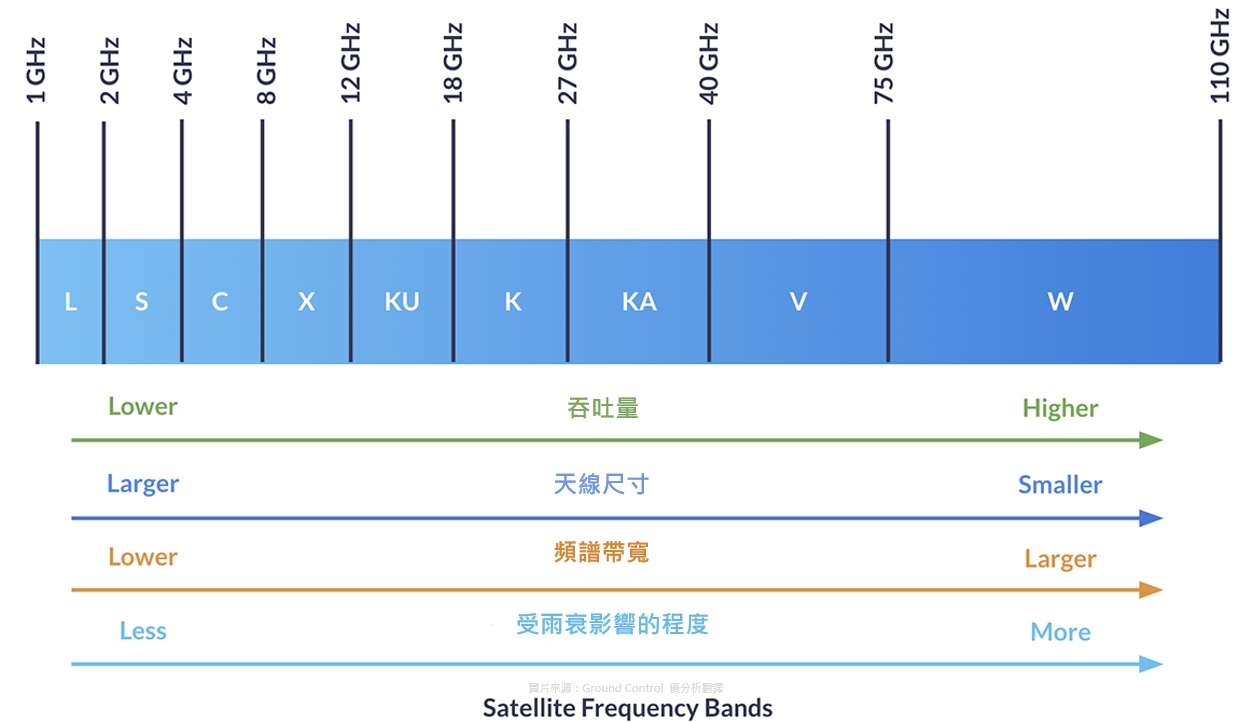

資深的衛星運營商如 Viasat 和 Iridium 擁有 L 波段頻譜,這是一種適合物聯網的頻譜資源,具備不需要大天線且抗雨衰的特性。他們可以分配部分頻譜來支持 D2D 服務。然而,像 Starlink、AST SpaceMobile 和 Lynk 等新興運營商,必須與行動網路運營商(MNO)合作,才能取得頻譜授權來進行衛星連接。

目前,新興運營商的 D2D 服務僅限於合作夥伴網路覆蓋的地區。例如,Starlink 與 T-Mobile(美國)、Optus(澳洲)和 Rogers(加拿大)合作,但距離全球覆蓋仍有很大的差距。此外,合作還需依賴行動網路是否有多餘的頻譜資源。在地廣人稀的國家(如澳洲和加拿大),這問題較小,但在人口密集的地區如歐洲或亞洲,難度會更高。

2️⃣性能的限制

傳統衛星(如 Viasat 和 Iridium)並非為處理大流量高速數據而設計,因而選擇了功耗低的 NB-IoT 技術作為網路方案。NB-IoT 在設備和衛星端所需的功耗遠低於其他技術(如 LTE Cat 1bis),更適合物聯網設備的長期運行。

但即便是新興運營商如 Starlink,也並非沒有容量限制。例如,Starlink 在美國的每個波束容量僅有約 7MB,而同一波束內的所有用戶,包括物聯網設備和手機用戶,都需共享這一資源。因此,頻寬不足和擁塞的風險始終存在。

3️⃣法規與跨境協作

D2D 通訊穿越國界的特性對現有的法規和頻譜管理帶來挑戰。由於 D2D 用戶可能活躍於行動網路無法覆蓋的偏遠地區,並橫跨多個國家,鄰國間需要在頻譜管理上緊密合作。同時,現有的漫遊法規、授權制度和許可方式也需進行調整,可能促使區域性甚至國際性的監管機構成立。

4️⃣資金壓力與商業挑戰

新興運營商選擇發射與地面波形技術相容的衛星,面臨巨大的資本支出壓力。要提供服務,需投入大量資金發射衛星,並依賴吸引大批用戶訂閱來回本。

雖然 D2D 技術能讓未修改的蜂巢式物聯網設備以低成本參與,但這樣的硬體成本下降意味著需要更多訂閱用戶來支撐盈利。此外,現有的衛星物聯網市場主要用於關鍵任務,對數據傳輸的可靠性和速度要求高,而 D2D 可能無法完全滿足這些需求。

因此,D2D 更需要開發新的應用場景,特別是那些需要成千上萬設備的場景,例如大規模環境監測或物流追蹤。但這是一場賭局,因為幾乎所有成本都需在商業化之前投入。如果用戶需求不足,某些新進入的運營商可能在服務尚未推出前就面臨資金枯竭的風險。

直接連接設備(D2D)服務什麼時候會推出?

手機領域的D2D現況

現在手機已經有D2D服務了,像是Globalstar和Apple合作推出的服務。這項技術讓手機能直接連接到Globalstar的衛星網路,不過這種需要修改手機的方案並不受歡迎。Iridium和Qualcomm也曾試過類似的做法,但最後都放棄了。

如果是根據業界標準的D2D服務,目前還在測試階段(截至2024年9月)。像Skylo就和Viasat、Ligado合作,利用它們的衛星,還找了好幾家設備廠商一起開發新晶片。這些晶片可以加到現有設備上,讓它們具備D2D功能。

不需要改設備的D2D服務

Starlink則走另一條路,他們打算推出專門為D2D設計的衛星,設備不需要改裝。Starlink已宣布2025年會推出物聯網(IoT)服務,但只限於它們和當地行動網路業者合作的地區。

什麼時候會普及?

目前還有不少技術問題要解決,所以D2D物聯網設備大規模使用最快可能要到2026年。不過,現在業界已經在討論如何降低硬體價格,這讓專屬的D2D方案開始變得更有吸引力。

像Iridium 和 Viasat 等傳統衛星運營商,首次允許大型設備製造商使用它們的技術(如衛星調制解調器或相關通訊模組),來開發能同時支持地面網路和衛星通訊的混合型設備,這樣能壓低成本。

這些價格下降的效應可能會讓衛星物聯網應用提早出現,甚至在標準化的D2D服務普及之前就開始流行了。