功率離散元件是那種執行基本功能的半導體,主要用於涉及電流控制的應用中。在功率離散元件的產品範疇中,包括了MOSFET、二極體和IGBT,其中MOSFET和IGBT對於用於汽車、無線和行動電子應用的高功率效率和高能量設備的需求,預計將推動這一市場的增長。

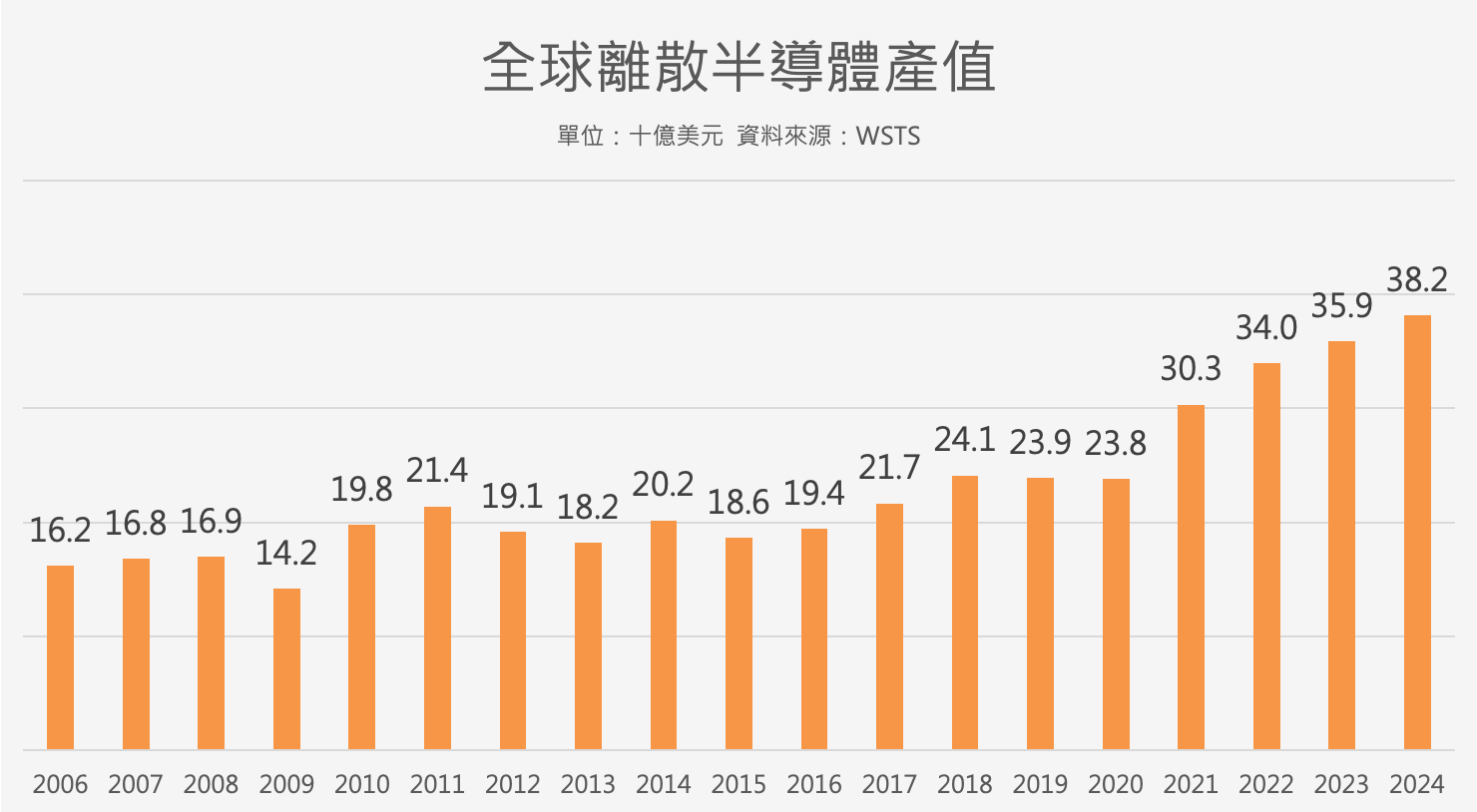

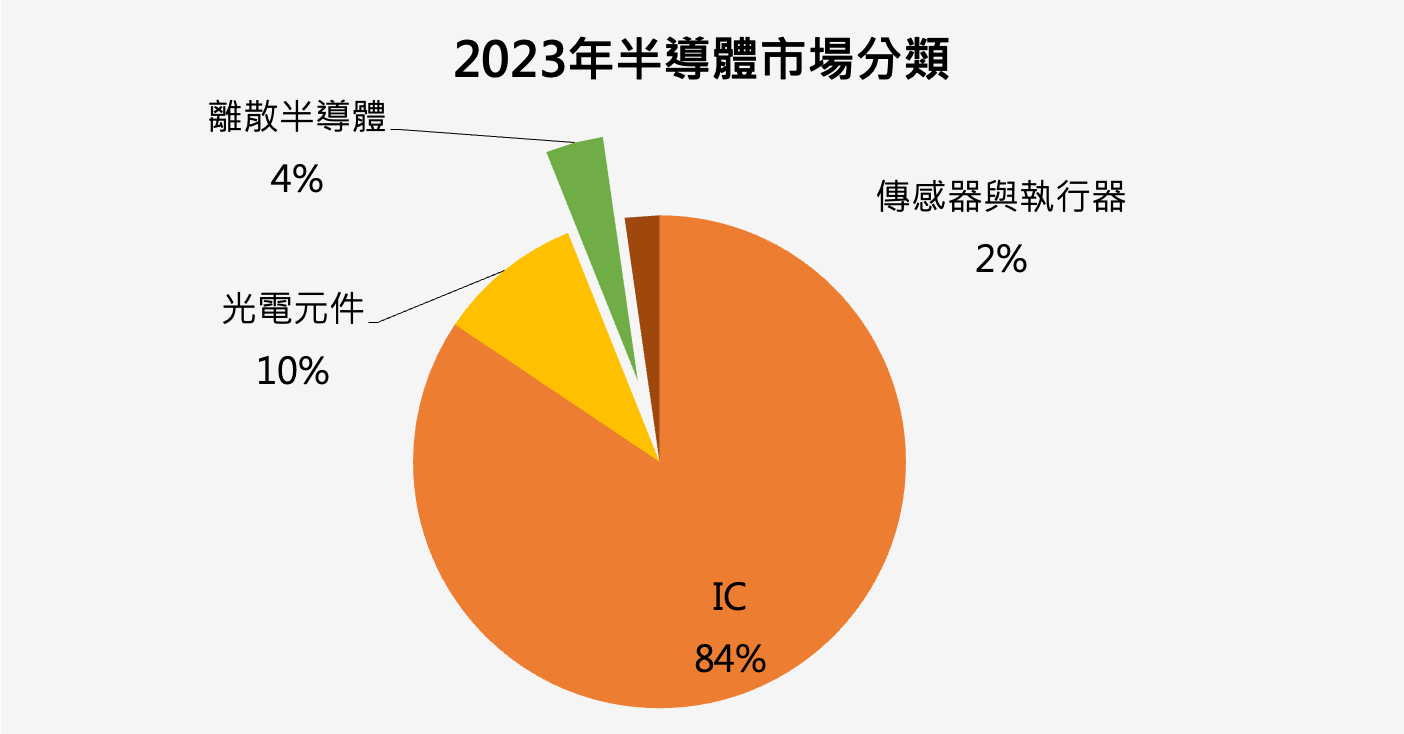

而全球功率半導體市場中,用於工業控制設備的比重最高,達 34%,其次是汽車及通訊領域各占 23%,消費電子則占 20%。離散半導體只佔全球半導體產品產值約4%。在2023年,離散半導體產值達到359億美元。預測顯示,到2024年,離散半導體的收入將上升到381.9億美元,較2023年增長6.4%。但是值得注意的是,由於電動車產業正在進行庫存去化。使得這個單一年度的復甦程度,是低於長期年複合成長率的情況。

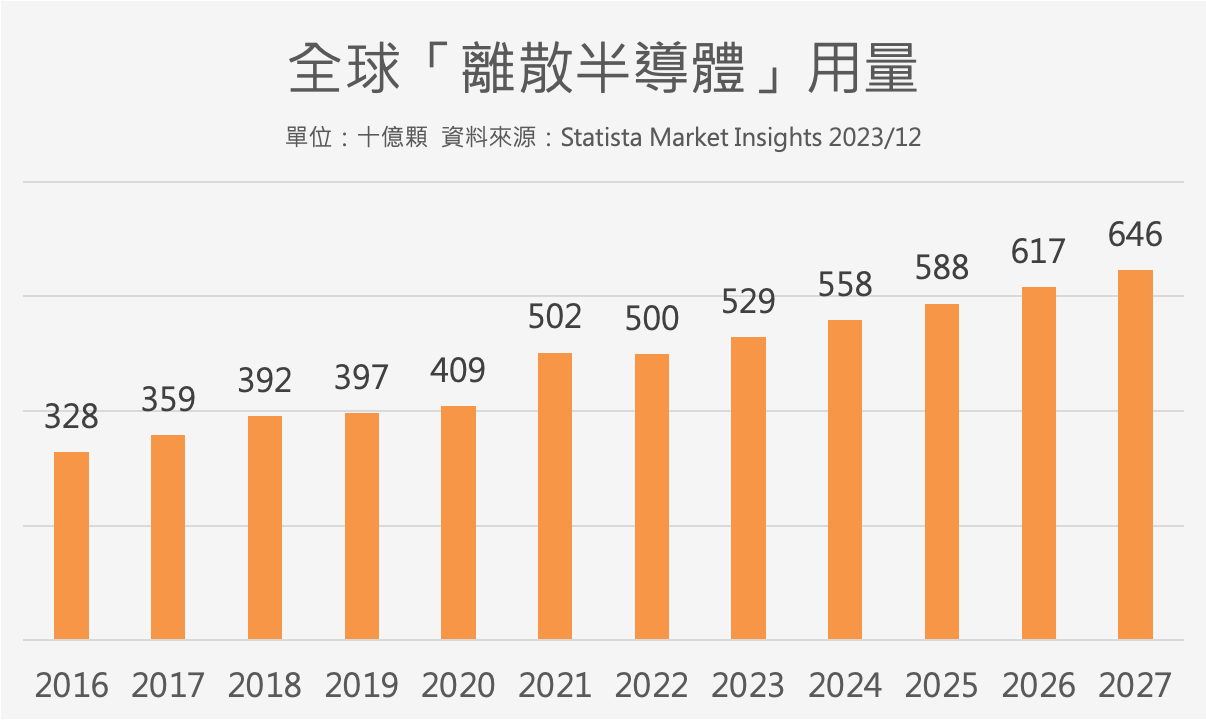

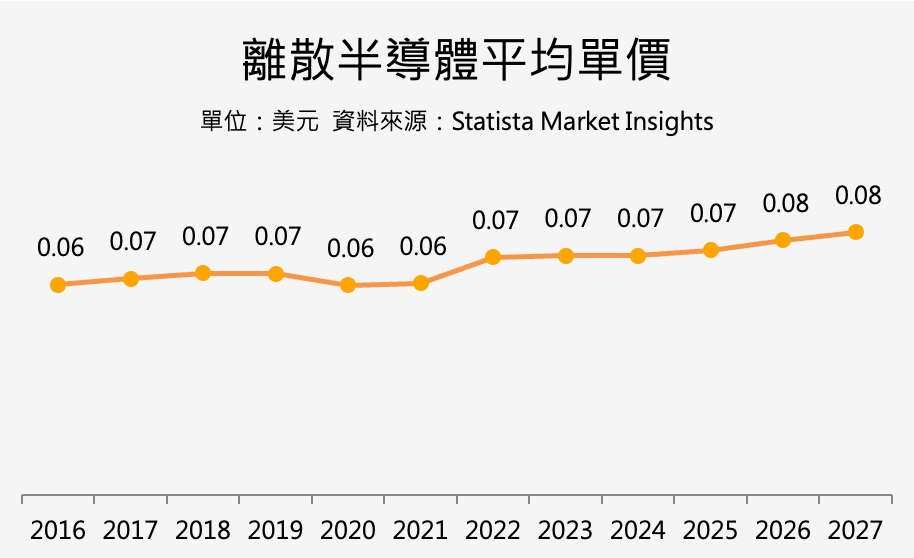

如果往未來五年看,根據Statista Market Insights 於去年底(2023)的預測,未來五年的用量大約以每年5.3%速度增長,不過由於使用單價提升,這個行業的整體產值將以每年7.4%速度增長。

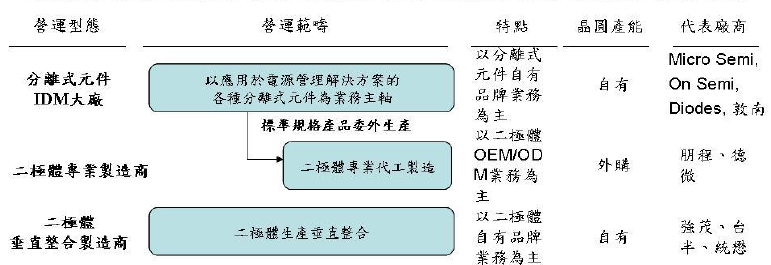

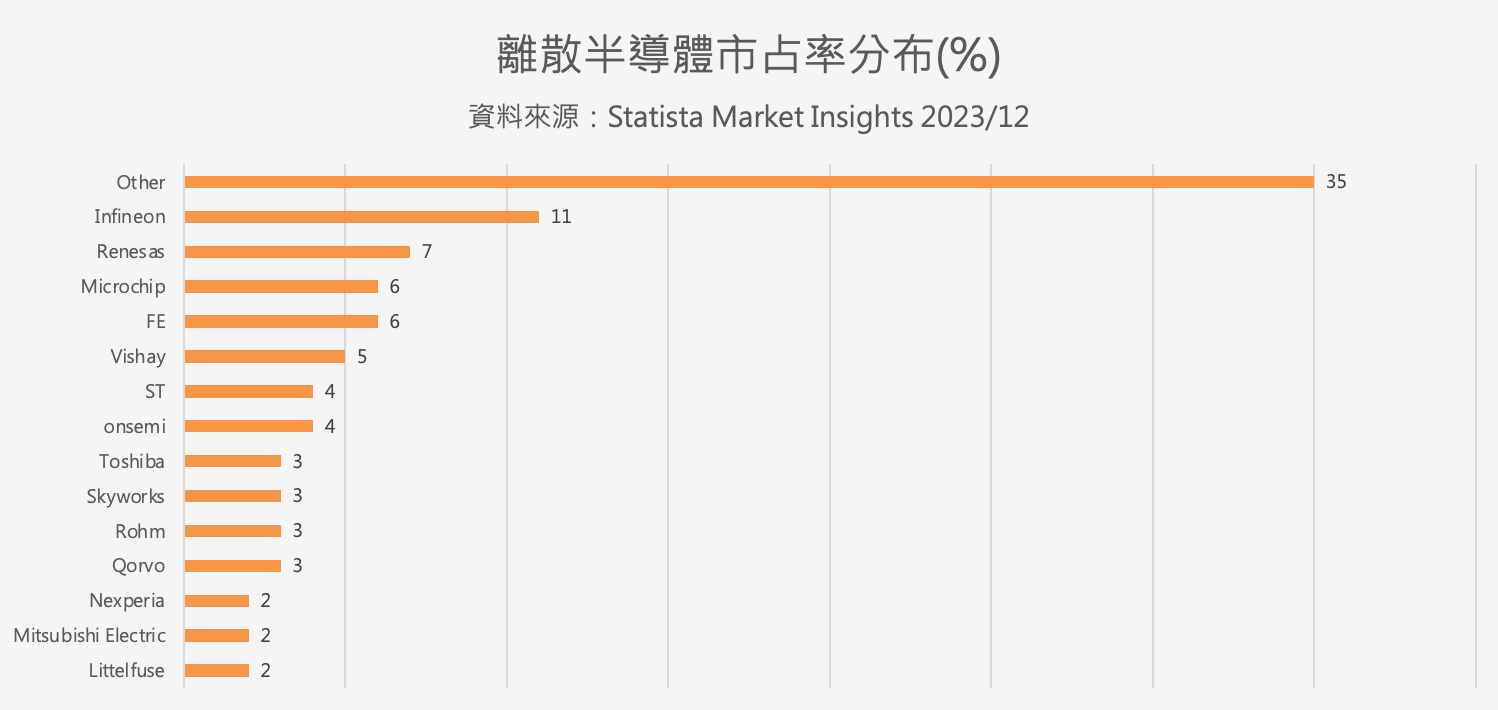

由於市場應用廣泛,所以整個離散半導體行業的公司市占率都不高。市占率最高的Infenion全球佔有率也不過11%,第二名為瑞薩半導體。但如果把整個市場做細分,大廠如Infenion英飛凌、日本瑞薩半導體、美國安森美(On-Semi)等少數大廠,在MOSFET及IGBT的市佔率就具有領先地位。

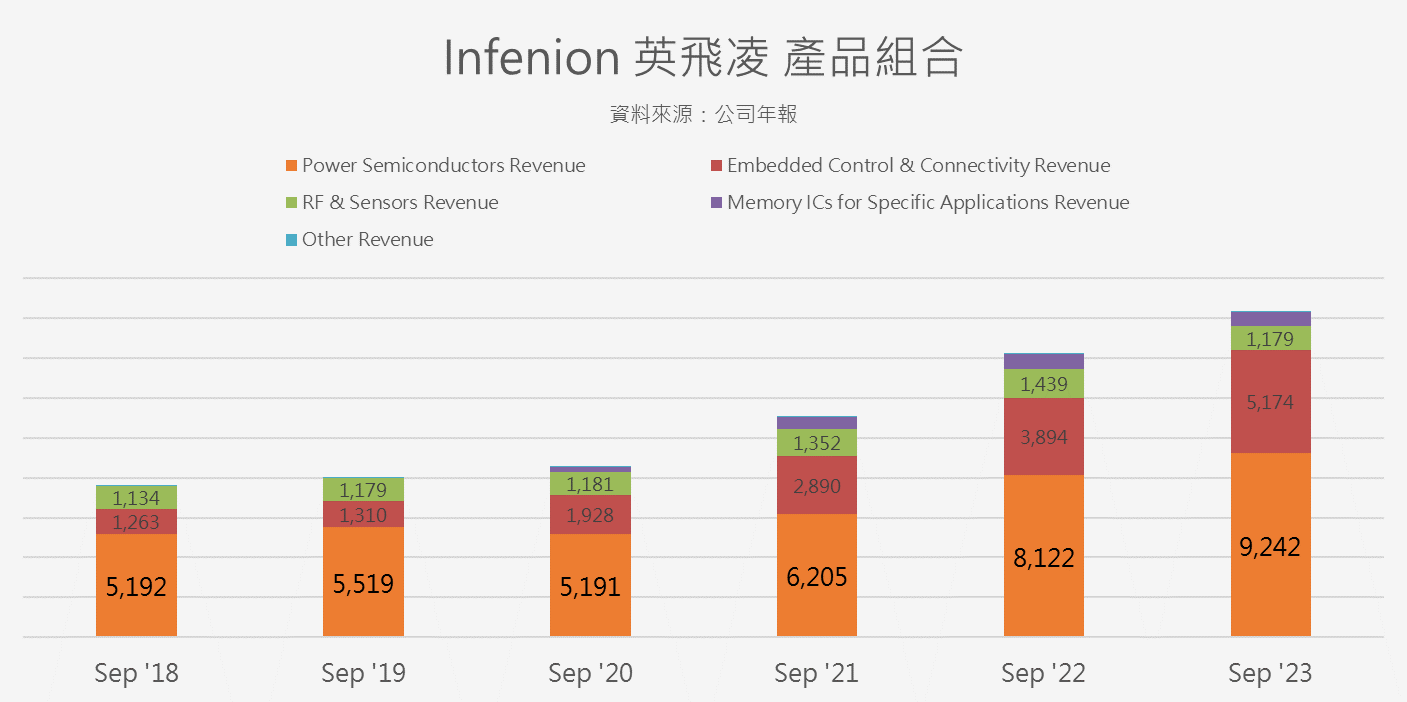

英飛凌的營收中絕大多數都是屬於離散半導體元件(下圖一)。因此我們可以從龍頭廠英飛凌的四大營業部門,看到未來功率離散半導體到底會被用在那些地方。

根據市場應用的不同,英飛凌將業務分為以下四大部門:

-

汽車業務部門:負責汽車電子領域的半導體業務。這包括為汽車製造商提供用於驅動控制、信息娛樂系統等的半導體解決方案。

-

綠色工業動力業務部門:專注於主要用於工業應用和可再生能源的功率半導體。這包括為電力轉換、能源儲存和電機驅動系統提供的高效能半導體技術。

-

功率與感測系統業務部門:不僅涉及感測技術,還包括一般的電源供應,如數據中心、電信網絡以及更多針對消費者導向的應用。這個部門提供的解決方案旨在提高這些系統的能效和性能。

-

連接安全系統業務部門:將物聯網(IoT)和傳統及新興安全應用的活動匯集在一起。這包括為各種應用提供安全和連接性解決方案,從智能家居到工業互聯網和移動通信。

市場細分:MOSFET

MOSFET(金屬氧化物半導體場效應晶體管)根據其內部結構的不同,能夠處理的電流範圍也有所不同,一般來說,它能夠處理的電流大小可達到千安級(KA),但其耐電壓能力不如IGBT(絕緣閘雙極晶體管)。

MOSFET的一大優勢在於其適用於高頻領域,工作頻率可以覆蓋從幾百千赫茲(KHz)到幾十兆赫茲(MHz)的範圍,這使得MOSFET非常適合射頻產品。相比之下,IGBT的工作頻率上限通常在100千赫茲(KHz)左右,這是其最佳工作的極限。

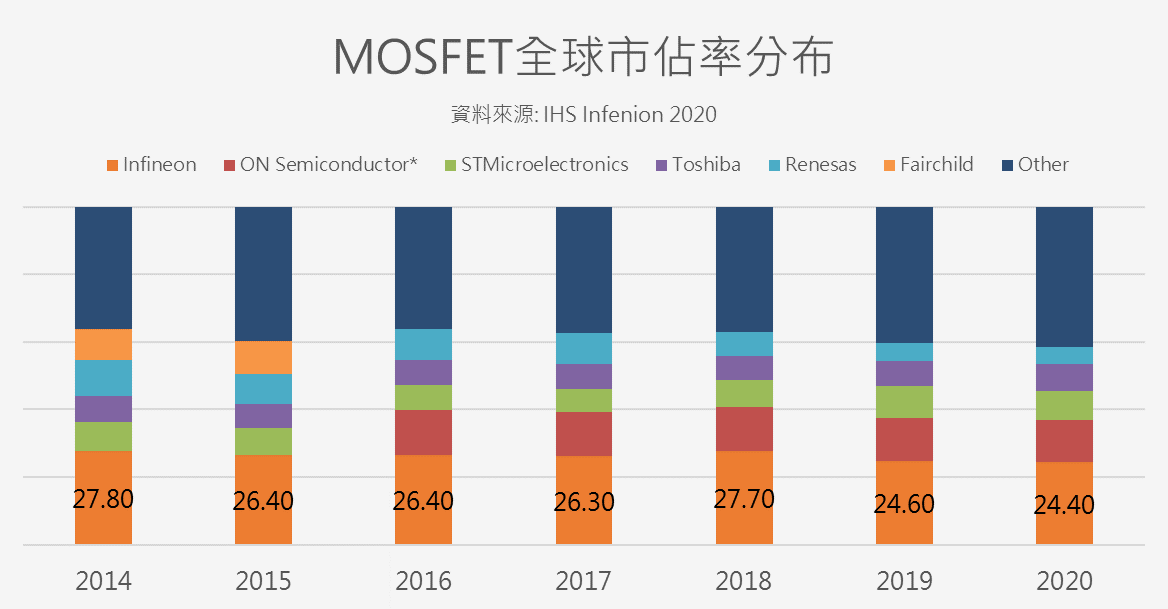

在MOSFET市場中,德國的英飛凌擁有領先地位,根據IHS的統計,英飛凌在MOSFET市場中的市占率高達24.4%,位居第一;美國的安森美(On-Semi)以12.4%的市占率排名第二;日本的瑞薩(Renesas)則以9%的市占率位居第三,市佔率約8.8%。根據IHS統計,在高壓MOSFET領域,英飛凌甚至以36%的市占率遙遙領先其他競爭對手。這顯示了英飛凌在高價值高壓MOSFET領域的強大競爭力。

市場細分:IGBT

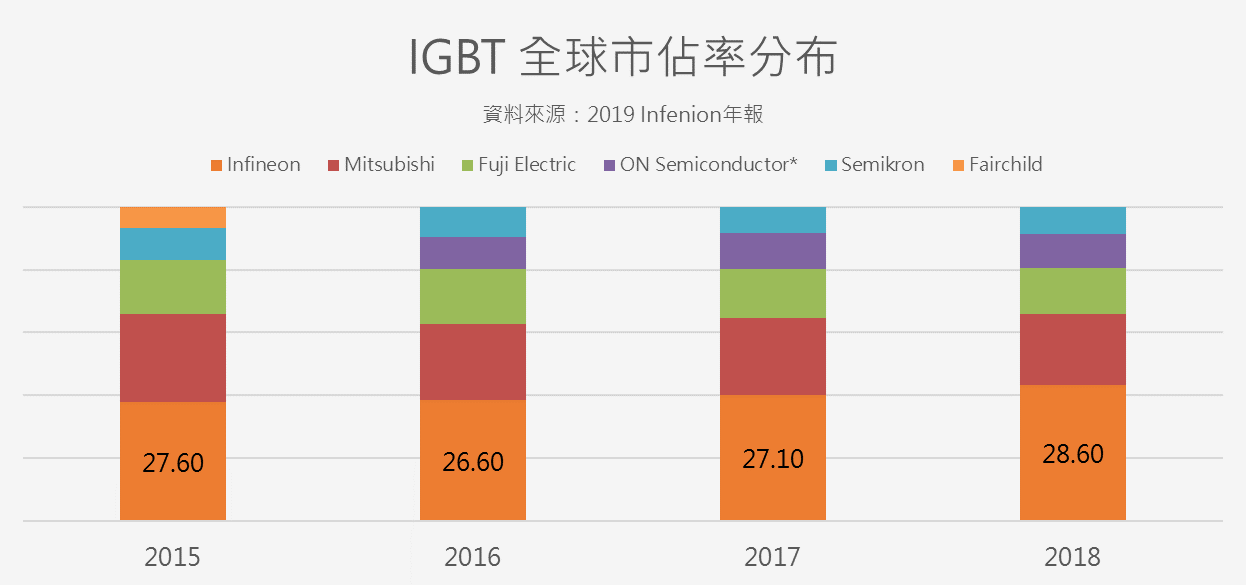

但其中IGBT由於能耐超高壓受到電動車廠採用,未來成長率能以較高約10.4%速度增長。

IGBT由雙載子接面電晶體 (BJT) 和 MOSFET 組成的複合式半導體功率元件。兼有 MOSFET 的高輸入阻抗和 BJT 的低導通電阻兩方面的優點。IGBT 驅動功率小,非常適合應用於直流電壓為 600V 及以上的變流系統,如交流電機、變頻器、開關電源、照明電路、牽引傳動等。

結論:電動車左右成長性

隨著電動車時代的來臨,電池動力模組對高效能的電力設備需求急速增加,而這些電力設備核心部分就是功率半導體。以汽車來看,混合動力車的功率元件占整車成本的40%,而純電動汽車更高達55%。若按每輛純電動汽車使用750美元的半導體計算,功率半導體的價值約為413美元,這是傳統燃油汽車的六倍。

目前,功率半導體大多使用矽(Si)作為材料,但矽在降低導通電阻和減少能量損耗方面逐漸達到技術瓶頸。因此,像英飛凌、Rohm這樣的大廠正轉向使用寬能隙(Wide Band-gap)材料,如碳化矽(SiC)和氮化鎵(GaN)來發展新型的功率半導體。這些新材料不僅耐高電壓,還具有耐高溫、低導通電阻、低切換損失和適合高頻操作的特點。使用這些材料的半導體可以讓晶片尺寸大幅縮小,並簡化外圍電路的設計。拓墣產業研究指出,這種轉變有望對電動車和其他高效能電子設備產生重大影響。

未來展望

根據大廠英飛凌的未來一年展望,公司預計營收將達到170億歐元,正負誤差範圍為5億歐元,相當於年增率4%,這項預測與世界半導體協會(WSTS)的預測相符,而其中汽車部門預計營收增長可達到10~15%(低雙位數百分比)。

長期而言英飛凌設定了長期年營收複合增長率超過10%。假如未來一年只增長4%,那麼2024年會是這個行業比較低迷的年度,主要與電動車銷量成長率下滑導致庫存過剩有關,屬於短周期的存貨循環,因為全球對該產品的需求還是增長的。

因此,在看台灣相關供應鏈公司時,短期營運會比較低迷,就不要太意外。像是台半去年下半年的營運就不如早期法人的樂觀預期,這一點主要與供應鏈存貨水位攀高有關。

但是在展望2024年的時候要特別注意,雖然一整年只成長4%,不代表每季都是4%年增率,而是會有時候特別低(比如說上半年),其他時候特別高(比如說下半年),然後全年才達到4%。由於訂單波動劇烈,是觀察的時候需要特別留意的地方。

英飛凌在長期利潤率上也設定了一個目標,達到25%(2023年為21.23%),這可以當作功率半導體族群的業界最高標準,如下圖,台灣公司最高僅有德微(3675-TW)的17%,台半(5425-TW)為12%左右。