2024年4月15日(優分析產業數據中心) -

台灣的電子化工業近年來的本益比出現了一波重新評價的現象,尤其是在半導體製造相關的材料領域。該行業的本益比普遍高於過去水準,反映出市場對其未來增長潛力的樂觀預期。

以上所統計的公司包含了製造商如:長興(1717-TW)、勝一(1773-TW)、永光(1711-TW)、三福化工(4755-TW)、達興材料(5234-TW)。通路商則包含:華立(3010-TW)、崇越(5434-TW)。

其中永光(1711-TW)因為近四季EPS只剩下0.16元,導致本益比看起來過高,若排除它,幾乎所有公司的本益比在這一波循環也都呈現上升的現象。

由於去年半導體因庫存去化而出現雙位數的衰退,這時候來看本益比可能有點偏差。

但是從股價淨值比的角度來看(排除短期獲利好壞),市場對於勝一(1773-TW)、達興材料(5234-TW)、三福化(4755-TW)、與通路商崇越(5434-TW)這四家公司的重新評價更為明顯,以下將主要介紹這四家公司的營運發展。

背後原因,就是因為這幾家公司近年擴大毛利率較好的半導體電子材料營收比重,未來享受到台灣半導體升級與擴張的未來展望。

製造商:資本支出大增

先來看製造商的資本支出,近三年擴張較往年更為明顯。

根據以上所統計的台灣主要五大大電子化工廠,2021~2023年的資本支出合計大增,其中尤以勝一(1773-TW)的資本支出金額,是該公司歷史上最積極的一次擴產行動。

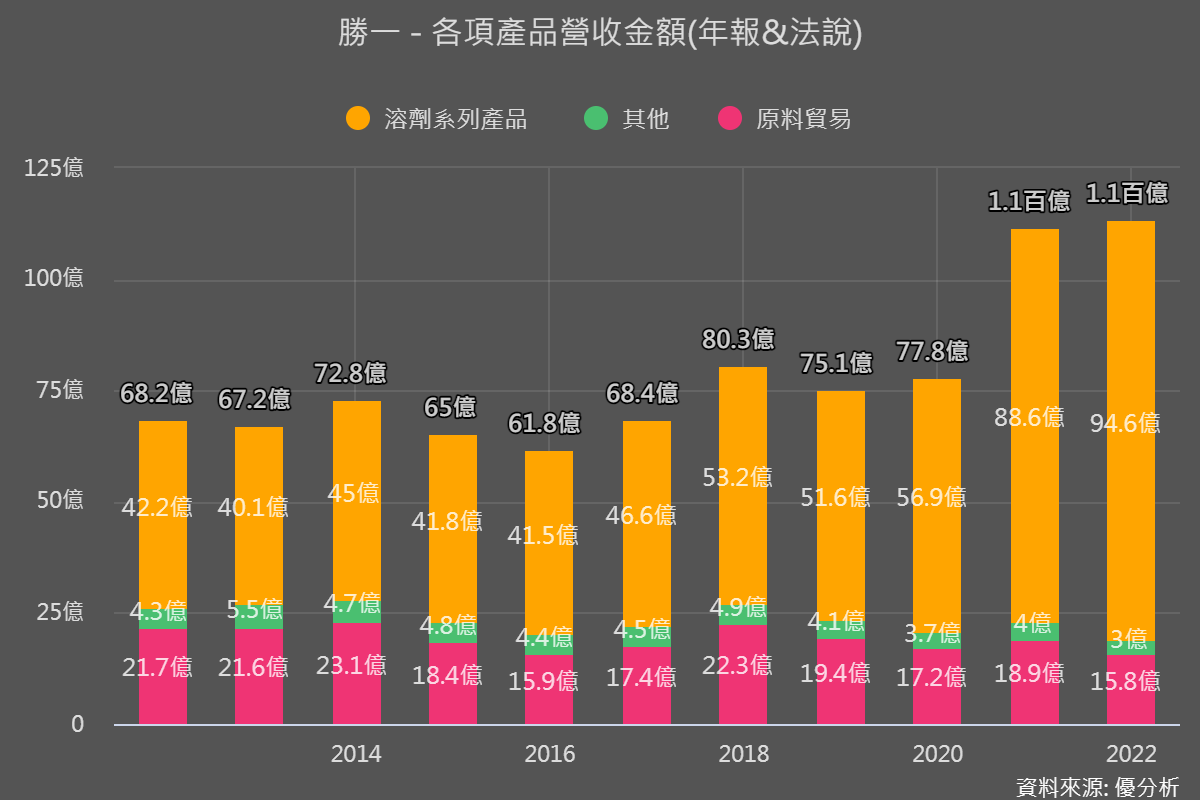

勝一(1773-TW)產品組合中以溶劑為主,但其中包含了電子級溶劑與工業溶劑,營收佔比各半,其中電子級溶劑的工廠位於彰濱,產品主要用於IC半導體製造與封裝、LCD面板、LED等製程中。

溶劑的上游原料丙二醇甲醚(PM)國內自給率不足,所以勝一(1773-TW)投入上游原料產能,公司預計將於2027年開出產能,符合國內半導體客戶的擴產計畫至2028年。

擴產的動機,就是瞄準國內半導體化學品市場本土化的潛在商機。

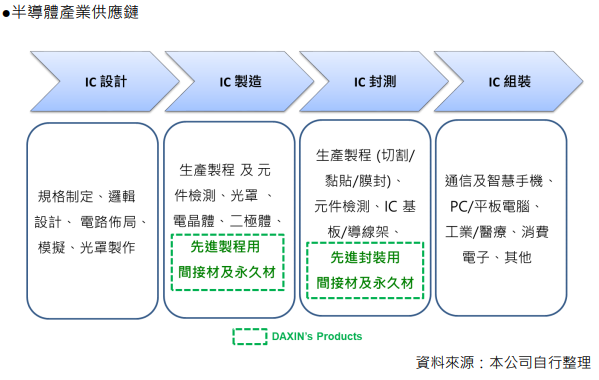

達興材料(5234-TW)是2006年長興(1717-TW)與友達(2409-TW)所共同設立的材料廠,主力產品是LCD顯示器材料,近年也開始往晶圓製程所需要的光阻玻離液、特用清洗液、蝕刻液,以及封裝製程需要的光阻玻離液、銅蝕蝕刻液、介電材料發展。

從達興材料(5234-TW)的發展歷程可以知道,台灣目前的這些廠商早期都是由LCD廠所設立的本土供應鏈,可以想見,未來這個模式將慢慢複製到半導體製程上,成為這些廠商的長期成長動能,由於潛在可銷售市場擴大(Total Addressable Market),是本益比能夠提升的主要因素。

半導體化學材料是由美國與日本廠商掌控著,但由於化學品品項眾多達上千種,台灣供應鏈主要採取「以少數品項取得認證」作為切入點,在半導體工廠良率的考量以及化學品成本佔比不高的情況下,客戶不會輕易更換供應商,廠商只要能夠成功切入某幾項的化學品供應,未來訂單就能隨客戶產量提升而成長。

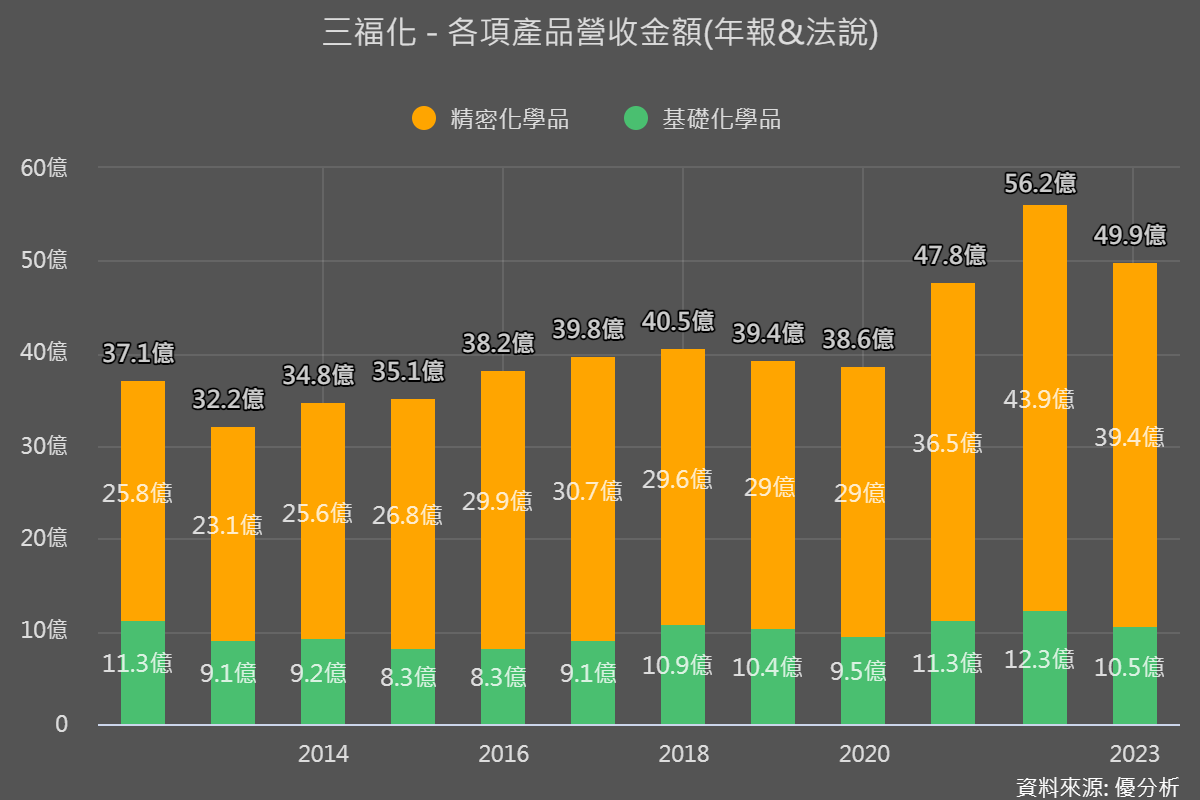

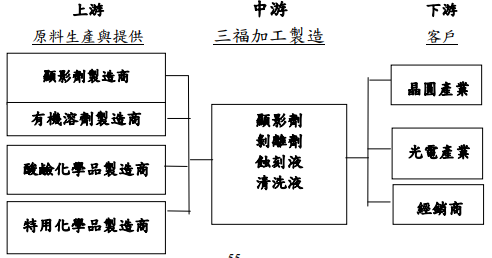

再來看到三福化工(4755-TW),精密化學品的營收佔比八成,是製造廠商最高的一家,因此也是毛利率最高的一家公司。

與達興材的發展類似,三福化(4755-TW)過去的應用市場也是面板,而在法說會的簡報上也很清楚地辨認未來成長動能,就是來自半導體相關化學品。2022年來自半導體客戶比重14%,2024年將提升到17%,2025年接近20%。

這家公司所搭上的是台積電的CoWos製程擴張商機,公司應用於CoWoS製程之剝離劑2023年營收占精密化學品營收為低個位數,但隨著業界的CoWoS產能持續提升,相關剝離劑之營收預期將跟隨成長。

通路商:搶攻高階製程材料

市場對崇越(5434-TW)的評價提升也較為顯著,可能是因為它是日本信越化學的台灣代理商,其主力產品是IC製程光阻液,在台灣市佔率50%以上,尤其在高階光阻液部分,崇越目前已取得先進製程光阻液認證。在後段的封裝製程上,崇越也開發好3D IC晶片堆疊金屬細線路的接合技術,可以透過「基板端電鍍技術」替代錫膏在高溫製程中會翹起彎曲的缺點。

其他代理的產品線也都是日本半導體材料大廠例如:日本信越半導體、三益半導體、日本福吉米(Fujimi)、日本納美仕(NAMICS)的材料,不只是邏輯IC的商機,台灣在第三代半導體材料的商機也早已卡位好。

雖然代理的毛利率較低,但是挾帶著日本信越化學的高階光阻液產品實力,崇越明顯受惠於台灣在先進製程的成長與獨佔力。

如今台積電往海外設廠,崇越去年已經在日本熊本設廠,公司預計今年將在德國設點設立倉儲與技術服務產能。

營運的起伏因素

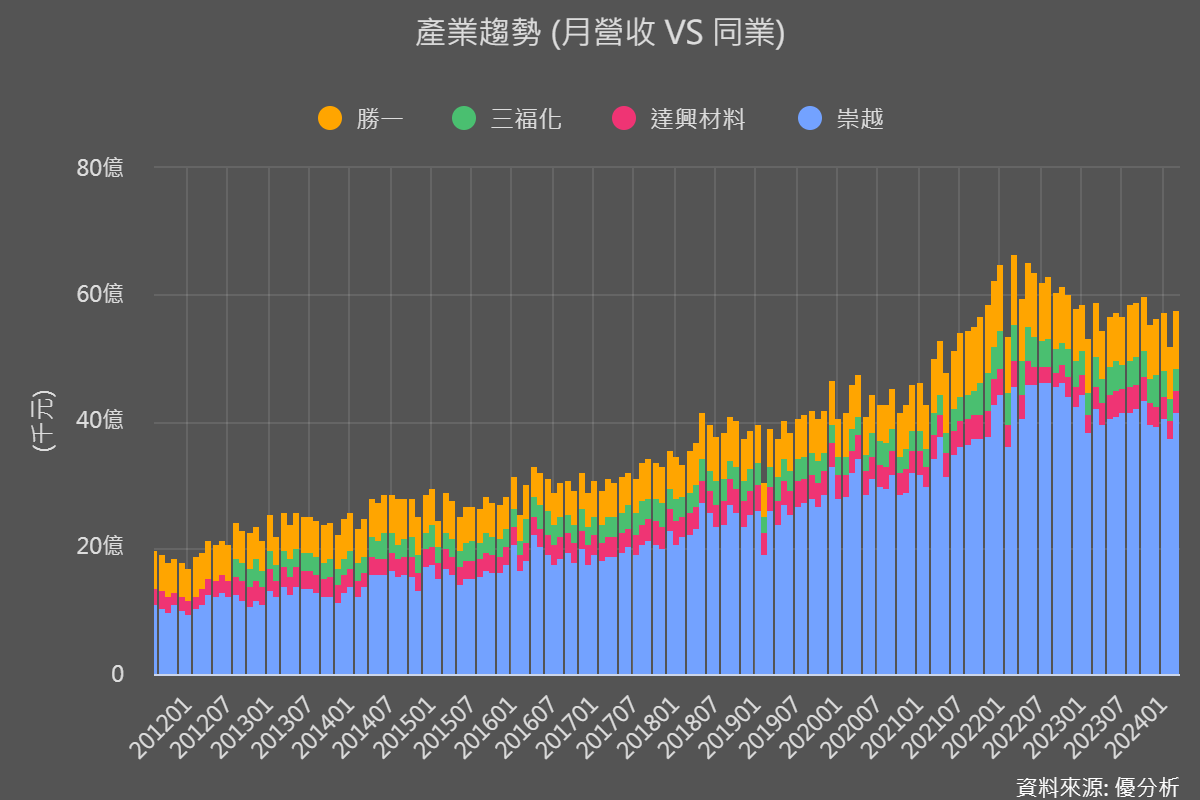

材料的需求主要是跟著客戶的產能利用率而起伏,去年半導體出現雙位數的下滑,所以這些公司的整體營收才正要開始回溫。

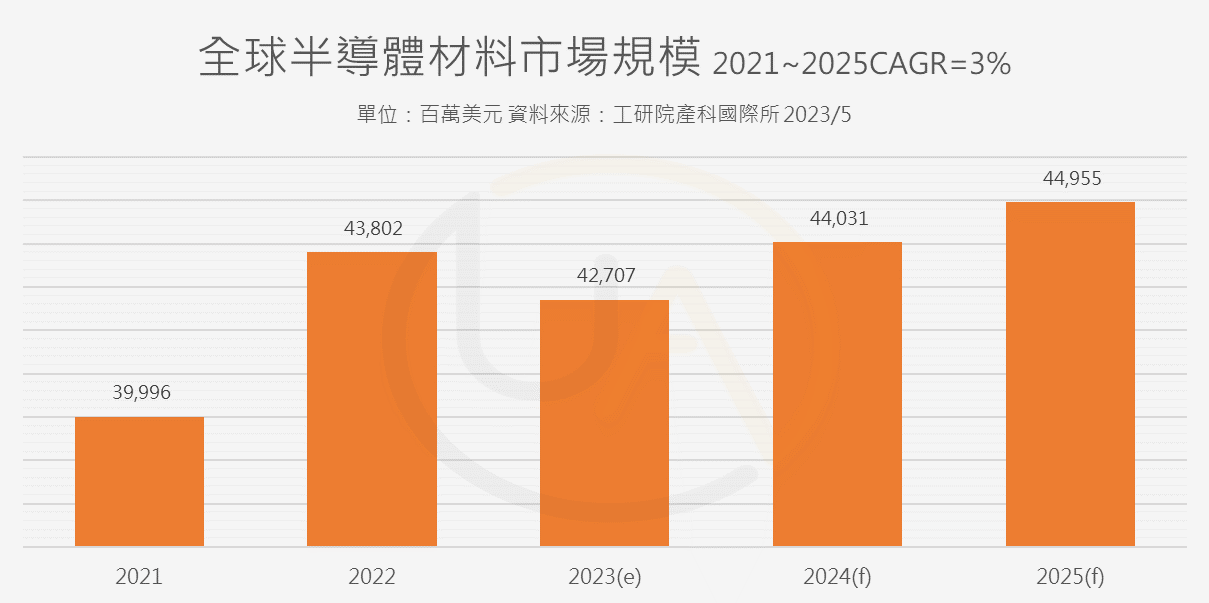

然而,值得注意的是,即使在這波衰退之後,營收水平仍比過去循環高峰的水準高(見下圖)。這表明該行業確實出現了一種「新的成長動能」,顯示出評價上升的背後確實存在一定的基本面支撐。

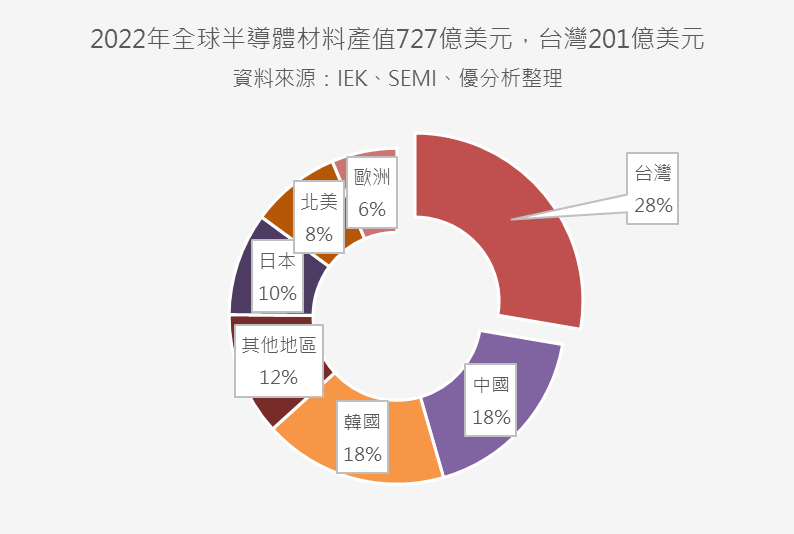

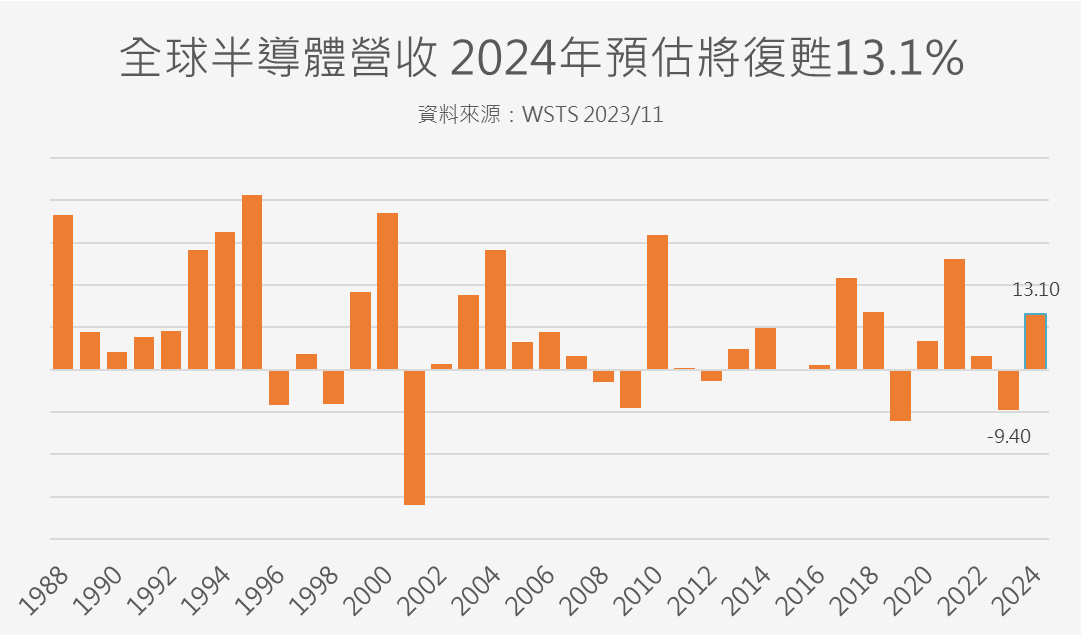

長期而言,台灣已經連續14年蟬聯全球最大半導體材料消費國,2022年產值達到201億美元,主要由晶圓廠先進的製造及封裝能力所帶動。而根據WSTS所預估,今年全球半導體將復甦13.1%,材料用於製程中的生產,今年也將隨半導體產量回升而同步復甦。