為什麼AI生成式機器人面市後,讓AI伺服器長期發展變得很明確、以及帶動高效運算晶片與ABF載板需求看增,可是ABF載板族群股價仍在迂迂迴迴的試探?反而4/25欣興公布超醜的2023Q1財報後,卻帶動族群股價上漲?來看模組數據透露什麼訊息、原來法人就是這樣理解的!

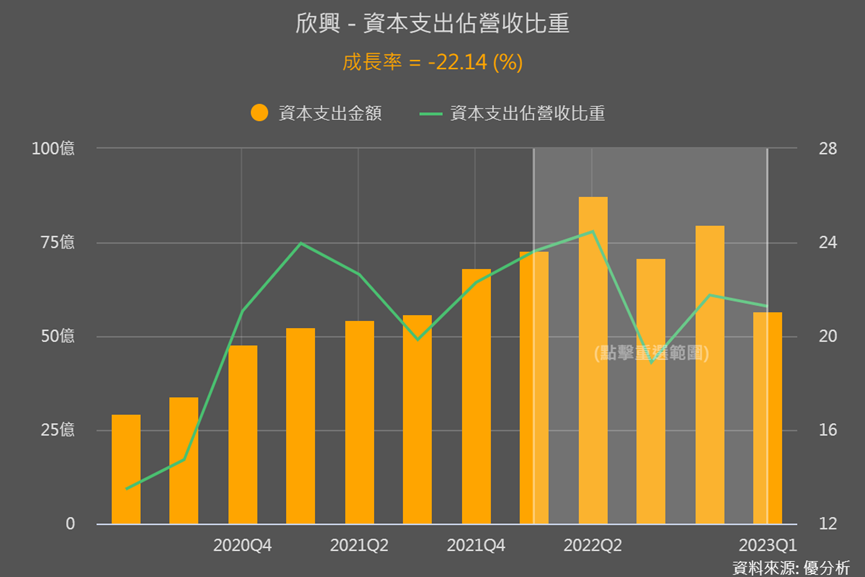

資本支出明顯下降

還記得2022年底欣興表示要下修2023年資本支出16%、減少2024年交期設備金額21%嗎?當時引發市場正反面解讀,正面看待此訊息的說法是:過去欣興太積極擴充產能,甚至擴到2022年載板產能打敗日廠成為全球最大,顯示真的衝太快,所以下修支出反而降低ABF供過於求的疑慮,讓供需前景轉佳。

註:資料時間點為2022/8

而現在2023年首季財報出爐,支出方面有真的下降嗎?今年首季資本支出56.5億、比2022同期的72.58億下降了22%,比全年預計全年下修的16%幅度還大。雖然因為首季營收衰退,所以資本支出占營收比重仍在20%以上,但相比2022Q1的23.6%也已下降至21.3%。

獲利率表現遠低預期 ABF漲價紅利不再

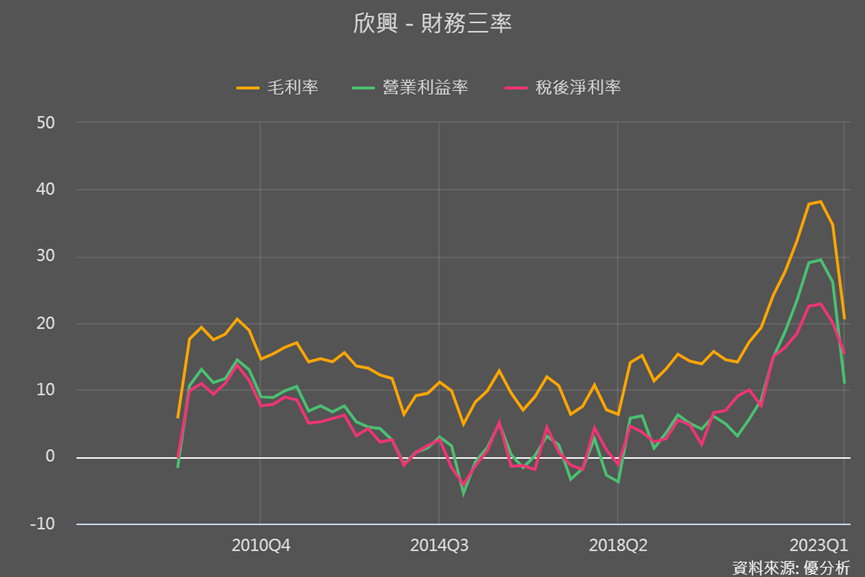

欣興2023首季營收年減13.5%,而本業獲利卻大幅衰退60%,營收衰退主要就是客戶在去庫存,所以降低拉貨力道,而其面提到之前欣興對資本支出投入很積極,所以折舊費用、整體成本都被墊高了,營收一衰退、本業獲利衰退的就會更嚴重。

毛利率從上季的34.7%下降至20.6%,本業獲利率從26%下降到11%。不過相較於本業獲利率還在市場預期之內,反而是毛利率掉這麼多、低市場預期8個百分點。

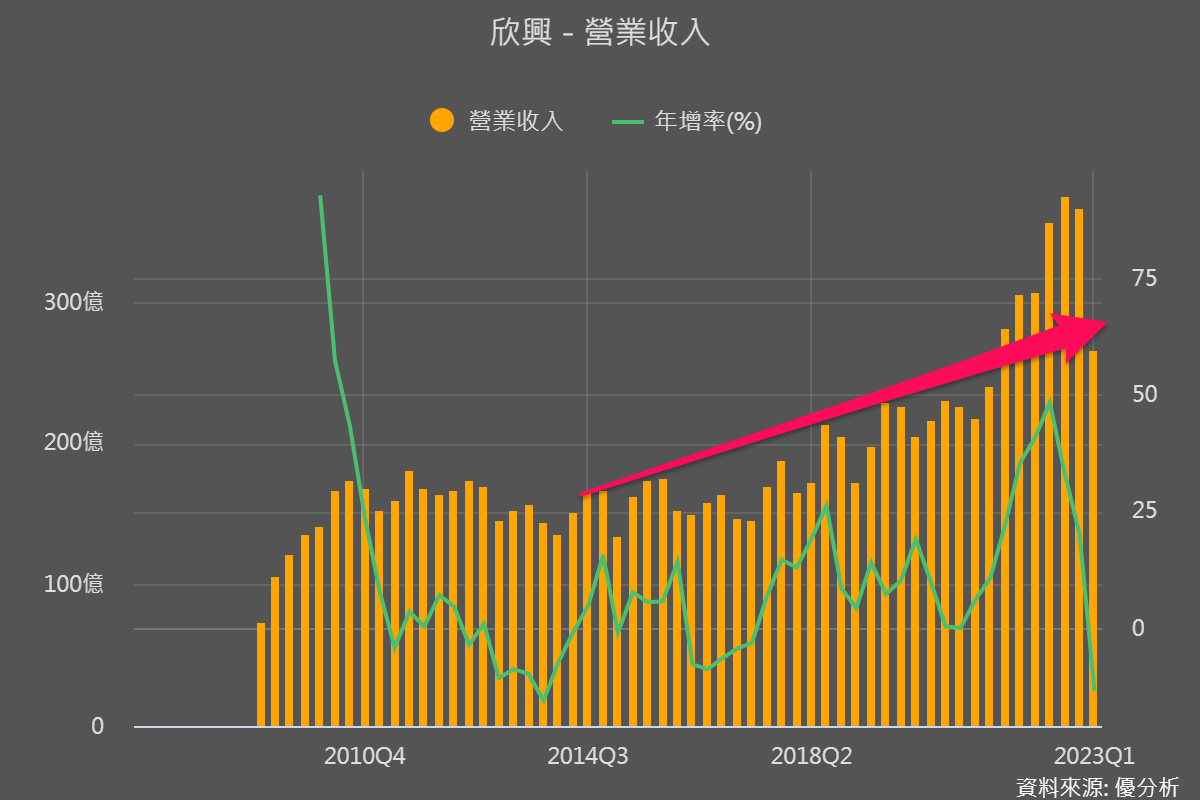

且整體載板占比從2022年的67%降至66%,營收季減31%、年減8%。而就外資法人表示,其中ABF載板的比重從上一季的61%下降到56%。

但這麼難看的衰退,卻被法人視為硬著陸的正面訊息,我們可以從哪些數據解讀?

三大數據說明產業見谷底

因為市場對ABF族群最不確定的就是ASP(平均售價)和需求谷底在哪!而模組三大數據顯示產業已硬著陸、後續可望復甦。

1. 毛利下降、漲價紅利不再、營收回到正常路徑

從前面的Q1毛利率遠低於法人預期、ABF載板比重明顯下降,可知過去ABF的漲價紅利已消逝,需求量也向下修正。但是你們看,扣掉2021Q-2022Q4不正常的漲價帶動的營收意外拉高的話,今年Q1的營收其實在欣興正常成長的路徑上。

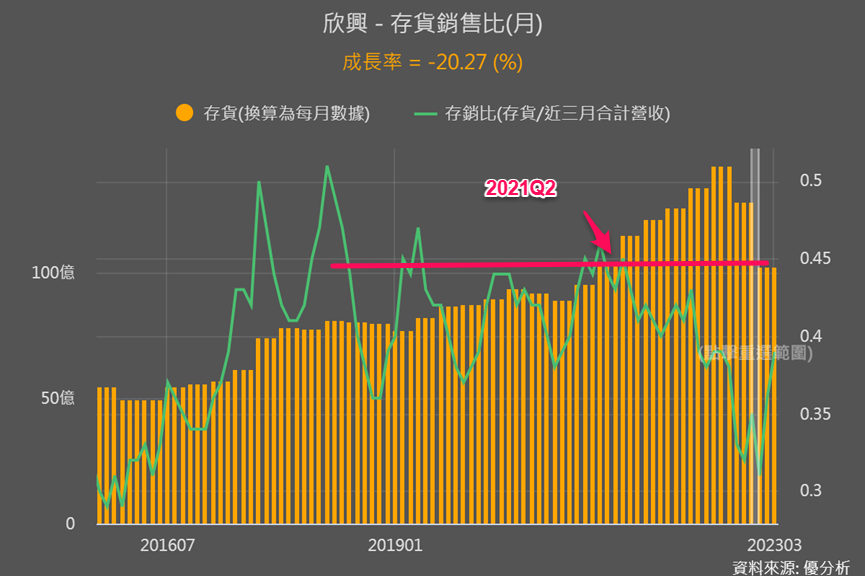

2. 存貨下降至ABF大漲前的正常水位

從存貨金額也能看到,欣興已經歷兩季大幅度的去庫存了,尤其今年首季大降20%,讓存貨金額降至2021上半年需求還在正常成長軌道上的水準。

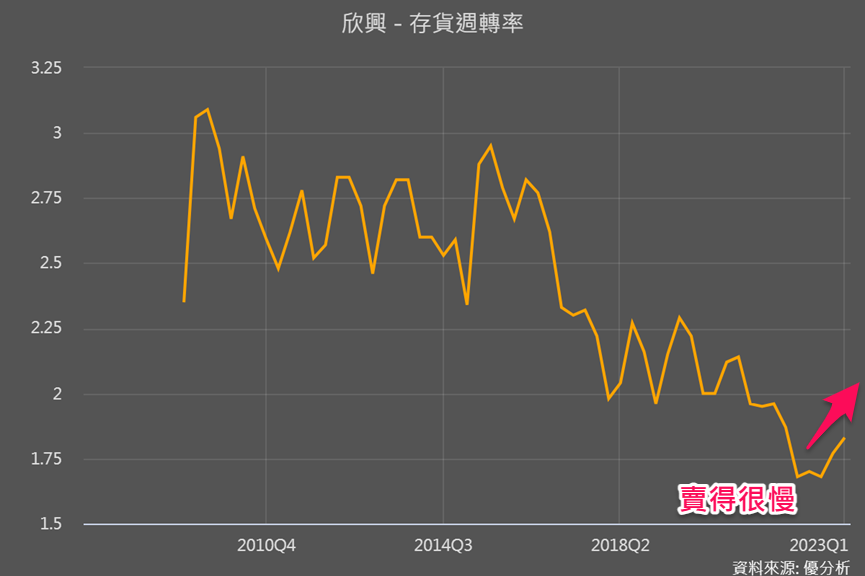

3. 存貨周轉率從谷底回升

存貨周轉率就是一定時間內存貨可銷售幾次,可大致理解為翻桌率,數次越高銷售效率就越好。下圖欣興存貨周轉率曾掉到歷史低點,顯示客戶拉貨的確比較慢,但因為還有漲價支撐著,所以前面的存銷比仍處在較低點(銷售大於存貨)的位置。

而如今營收獲利都衰退,雖然沒有了漲價紅利,但欣興存貨周轉率從谷底回升了,也顯示賣得很慢的情況也慢慢過去。

從以上就可以知道,市場不確定的兩點:ASP(平均售價)和需求谷底,在Q1財報公布後都逐漸清晰,所以即使數據衰退、但少了不確定因子,可視為產業見谷底、利空出盡的訊號。

長期產業需求仍看佳

伺服器和AI等應用對欣興的ABF營收貢獻超過50%,而微軟、Google在財報公布後,顯示雲端方面業務都有很好的成長,未來對於資本支出的提升也是持續增加的機會大於下調。

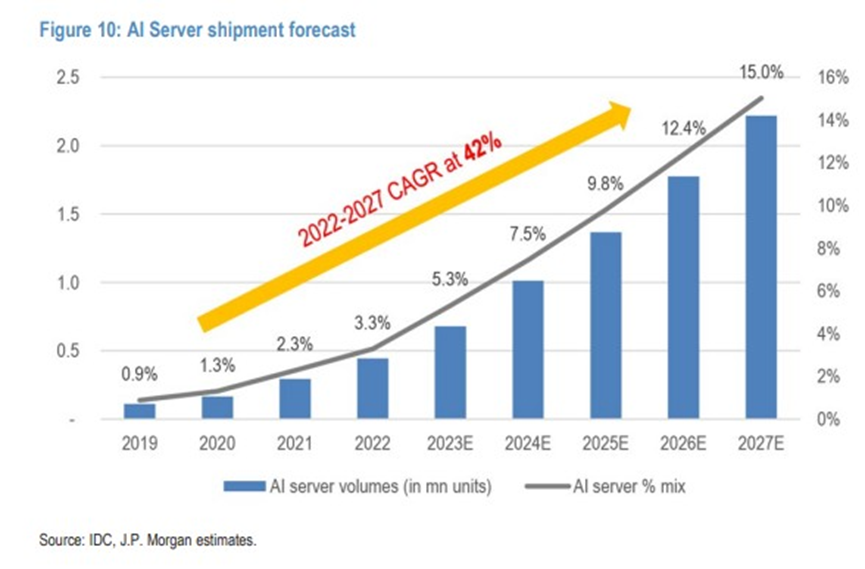

且台積電不下修資本支出也是對於高效運算未來發展有信心。再加上下圖是IDC對AI伺服器的出貨預估,2022-2027年複合成長率高達42%,都顯示未來載板訂單恢復速度容易很快。

結論

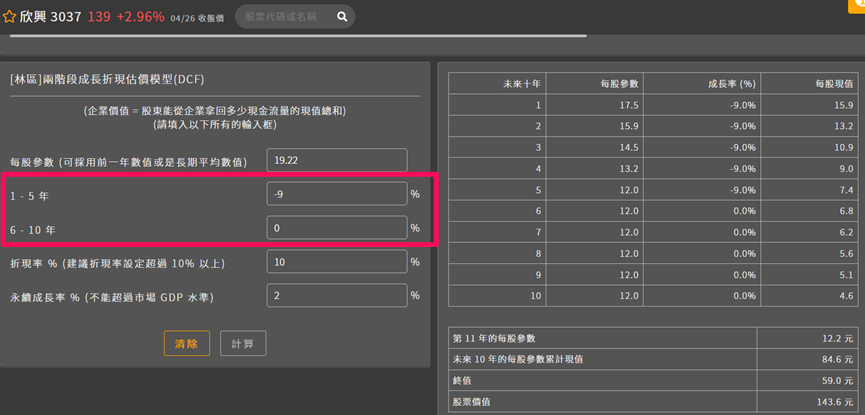

AI帶動伺服器與高效運算長期需求佳,這件事很明確,連阿嬤都知道了!可是因為市場擔憂的部分仍未定調,所以無法為ABF產業帶來明確的拉升。用折現模型也能反推出市場過度反應不確定因子帶來的衰退。

欣興Q1雖揭露了不好看的財報,也明確表示淡季Q2仍疲弱,市場認為這是產業快速成長後、無法順利調整因應市場變化的「硬著陸」,讓Q2是產業谷底這件事變得清晰。

模組數據也顯示無論是ASP還是營收、存貨都回到過往正常軌道上,加上長期的AI伺服器需求,就能知道股價反映1-5年成長率-9%、6-10年是0成長,是不是合理、市場是否還仍再過度反應了。