大家應該知道今天是台積電(2330-TW)法說會,儘管短期的庫存去化狀況不如預期,不過魏哲家又重申了一次:未來五年營收的年複合成長率差不多有15~20%,長期毛利率維持53%,代表公司獲利成長會跟營收成長幅度差不多。

如此一來,折現模型的參數應該怎麼填,公司其實都把答案直接告訴你了,工具也在手上了,那麼為何還有人認為自己不會估值?

其實,你並不是不知道怎麼預測未來,你只是不敢自己做預測,或者預測出來之後對自己沒信心!總是覺得別人的答案比較正確。

但以台積電的威信,既然公司都已經把答案告訴你了,我想多數人還是存疑。

到底在怕什麼?很多人其實都沒有意識到,這是投資心理層面的問題,面對未來沒有人會有十足的把握,因為我們心中都知道,過程中永遠都會出現一些不可控的因素。

因此很明顯地,投資報酬率的獲取並不依賴精準預測未來的能力,而是懂得如何追蹤價值的變化,當變數(或稱意外)開始出現時,你必須能知道對公司的價值影響程度有多大,藉此調整對未來的預期。

比如說,有一天你發現魏哲家改變講法了,也解釋了背後的原因,至少你要知道對股票價值影響有多大;但在此之前,只要你認為他的預測是合理的,你還是可以暫且信任他的說法,因為公司的預測肯定是考慮過未來需求規模多少,以及自身的產能規劃所做出來的預測,應該會是一個理性的預測。

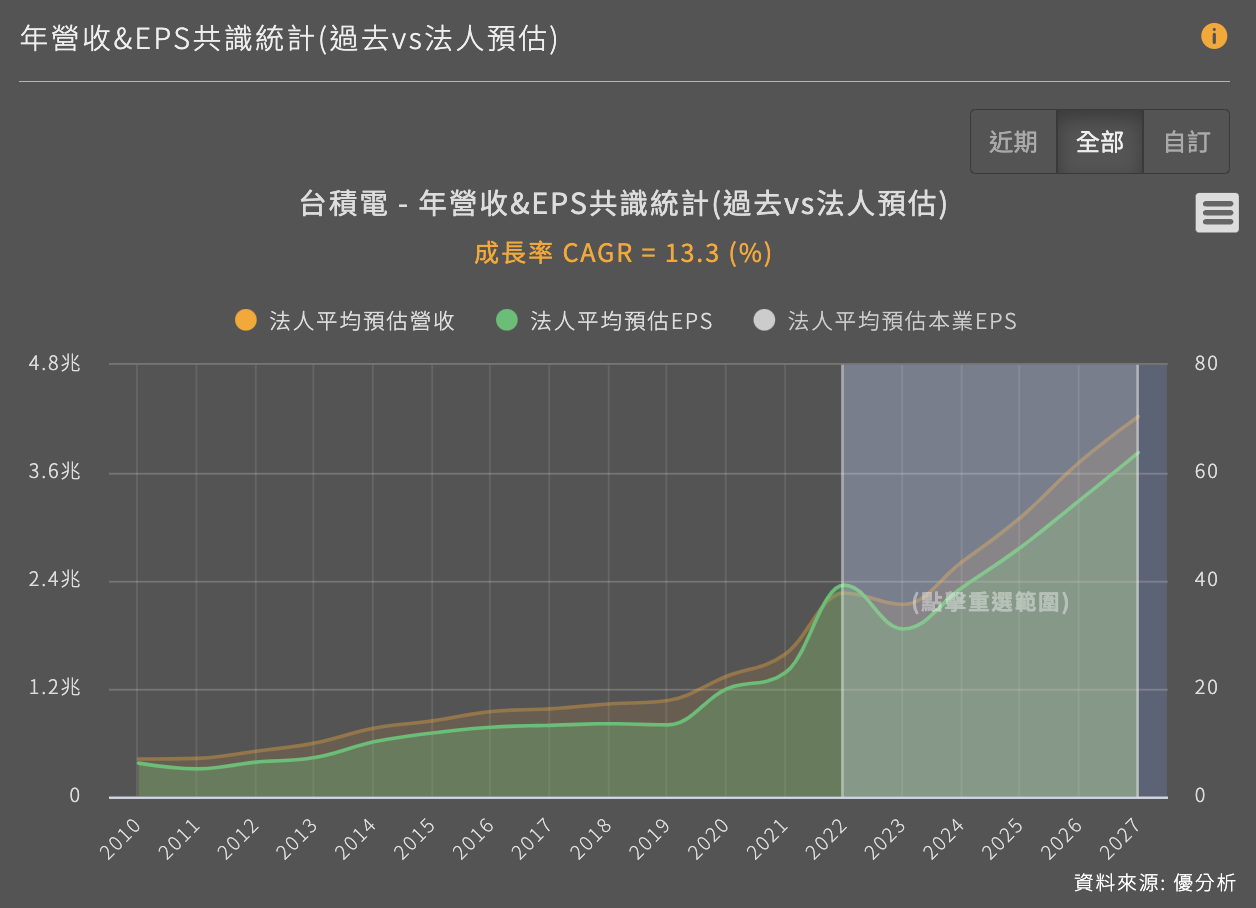

再不然就是參考法人平均預測路徑,這些預測的統計也是根據公司未來產能所計算出來的營運假設,一家券商可以炒作,但應該不至於所有券商都在炒作。

不過多數人的想法都是拼命想在一開始就求到正確答案,這樣等於是在緣木求魚,永遠無解,因為還是沒有任何一個人可以預測未來啊!

就是因為未來不可測,所以才需要做投資組合的分配,只要投資時不要單壓同一家公司股票的話,預測失敗的損害並沒有想像中那麼大,反而是因為猶豫所造成的機會成本更高,光是想一想你錯失多少飆股就知道,因為猶豫而沒賺到的錢其實更多。

為何預測失敗並不可怕?

因為在預測學中,最終的結果低於預期叫做預測失敗,若是結果優於預期其實也是預測失敗,除非你天生有個賠錢腦(商業判斷有問題),每次結果開出來都是低於你的預期(意外哪有那麼多),要不然最終結果會優於預期或低於預期的機率上也是一半一半。

這跟投擲硬幣的遊戲一樣,不管上一次擲出正面或反面,下一次機率永遠都是一半一半吧!

但是投資股票比擲硬幣好太多了,第一,股票會配息,而擲硬幣賭錯邊卻不會有任何報酬。再來,預測正確的股票可以賺取數倍以上的報酬,預測錯的股票也不至於會歸零(但擲硬幣卻會歸零),隨便平均一下,即使變數再多(意外頻繁),整體投資組合報酬率的期望值應該都會是正的。

這樣就可以輕易解決預測會失準的問題,根本也不太需要汲汲營營去尋找投資的聖杯。

但是這樣做要打敗大盤,確實還是不容易的。所以還是要了解一下預測的方法與邏輯,總不能每次都是亂猜。

而估值的目的,是為了讓你在預測正確的時候大賺,預測錯誤的時候小賠(甚至還賺錢),藉此提高報酬率。

就像上一次股神巴菲特後來發現看錯了台積電,出場了也還是能小賺一筆。

回到台積電股票身上,到底該怎麼做才好?

假如公司都已經把答案告訴你,思考一下合理不合理,這個過程是在強迫你去思考一下未來可能出現的經濟變數,然後選一條你認為比較可能的成長率路徑給他預測下去不要害怕,看看這樣的成長率估值下來是多少,潛在的報酬率高不高。

如果真的無法確定,那就做一點情境分析:如果成長率=X%,估值X元;如果成長率多少,估值出來多少,在這個反覆的過程中,其實你會慢慢發現買進是有利的還是不利的。

假如最後估算出來的潛在報酬率令你滿意,買進之後追蹤,並且用後來公布的數據反覆推敲自己的預測合不合理,這是比一開始買進決策還要重要的關鍵步驟。

通常來說,只要選股正確,很有可能在你追蹤的過程中股價已經大漲,等到你發現當初的預測可能有變數的時候,股價早已翻倍,這就是為什麼投資實務上,猶豫的成本反而更高的原因,因為報酬率都在“不太確定的時候”最高,等你慢慢確定了之後反而消失了,如果你每次都想要等待答案漸漸明朗,會發現每次都太慢進場。

持有到後來如果發現當初的預估可能有錯,即時的重新檢視與調整一次預期,然後在估值一次,看看持有還是換股對你比較有利。

其實投資與估值的關係就是這麼簡單的概念而已,若你認真回顧巴菲特當初買進台積電的時候,也是這個流程,最後他追蹤了一季之後還是選擇賣出,不是嗎?