2025年台灣太陽能產業發展面臨挑戰,政府目標是於2026年再生能源將達成20%,截至2024年底實績約為14.3GW,代表尚需新增近5.7GW,挑戰仍大。太陽光電發展緩慢,主要原因有二,其一,造成落後主因包括土地取得困難、案場施工延宕與融資環節瓶頸,其二,進口模組價格競爭激烈,使本土業者經營壓力加劇。

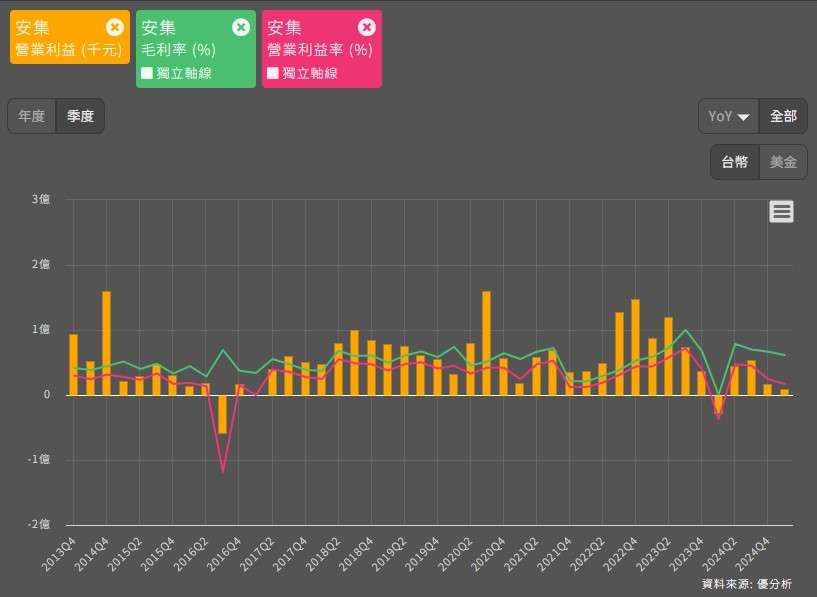

觀察安集(6477-TW)營業利益,2024年帶來不小的打擊,加上業外損失的不利因素,2024年EPS-0.67元,2025Q1 EPS仍為 -0.09元處於虧損階段。主要業務的太陽能市場,因為產業競爭,2024年底有針對一般品提列呆滯跌價,但待去化後仍可回沖。

(資料來源:優分析產業資料庫)

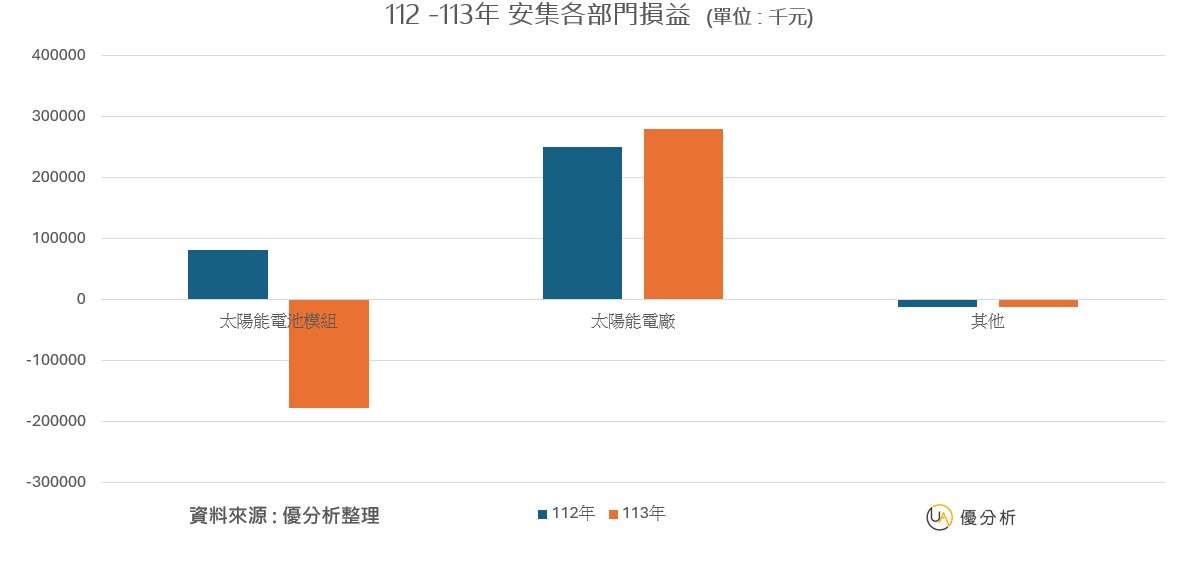

不過我們先搞清楚過去兩年各部門的損益情況,再討論未來的情況,從安集各部門損益表來看,以太陽能電廠為主要獲利的來源,其次波動較大的是太陽能電池模組,2024年本業也因其獲利大幅下滑,而其他則為金屬3D列印產品製造。在這樣的困局下,安集近年積極發展一般型太陽能模組外的產品,是否能成為轉機 ?

一、 太陽能模組事業

首先看到,一般型太陽能模組,公司預期2025年市場會較2024年好轉,但難以恢復二、三年前盛況,成長性有限,地面太陽能產業確實不樂觀,公司選擇擬淡出一般型的產品,發展其他利基型產品。

其一,公司積極發展光電建材模組,太陽能結合建材設計,不僅可發電,還可兼具遮陽、隔熱、防風雨等建築用途,成為近年全球太陽能市場的新趨勢。安集已開始試產並獲客戶詢問,預計2025年6月完成VPC認證,Q3開始小量試產,初期提供示範案場建置使用。

其二,海上型模組,安集為解決陸上光電建置限制,與旭東環保公司合作設計浮台結構,目前示範場域已完成,未來成長潛力可期。值得注意的是,2025年6月「台灣海上太陽光電產業協會」成立,第一屆理事長由旭東環保科技董基旭出任,創始會員包括,台塑公司、華城電機、旭東環保科技、進金生能源、泓德能源、安集科技、華逸能源、台塑新智能、國泰世紀產險、韋萊韜悅保險經紀人等上市櫃公司,涵蓋國內海洋、光電、儲能、氫能與電網等產業界人士。

二、電廠建置與綠電轉供

安集在電廠建置與綠電轉供方面已建立穩定現金流基礎,2025年4月累積建置容量達118.5MW,年底預計達128MW,持續興建優質電廠及轉供綠電,售電收入確保公司營運穩定,為公司營運穩定的基礎。從太陽能電廠的損益觀察,累積建置容量的成長,對於安集來說無疑是持續成長的產品。

( 資料來源 : 安集法說會 )

( 資料來源 : 安集法說會 )

三、3D列印事業

安集在2024年透過金屬3D列印技術,成功開發出商用無人機零組件,公司具備完整的一條龍生產能力,從噴粉機、金屬粉末製造,到列印與後處理都能自行完成。目前金屬3D列印產品已穩定出貨給美國無人機客戶,客戶採用量與樣式持續增加,2025年相關營收預期可成長三倍以上,為今成長性最大的產品線。

優分析產業研究觀察室/ JOE 觀點

短期上,3D列印事業更是目前最具爆發力的新成長動能,在具備非紅供應鏈與美國無人機出貨實績,今年相關業績有望成長3倍以上,後續有望持續擴大訂單能見度與技術深化,另外,3D列印部門也有高價自行車零組件的開發訂單。

中長期,在太陽能市場面臨政策壓力與競爭衝擊的情況下,安集逐步淡出一般型產品,轉向切入光電建材與海上型模組等新價值領域,有機會帶來產品差異化與品牌強化。最後是,電廠建置與綠電轉供,作為長期養分,將持續為安集提供穩定現金流,也逐步強化作為能源供應者的角色。

後續可以持續關注,安集營業利益、毛利率、營益率的表現。

(資料來源:優分析產業資料庫)