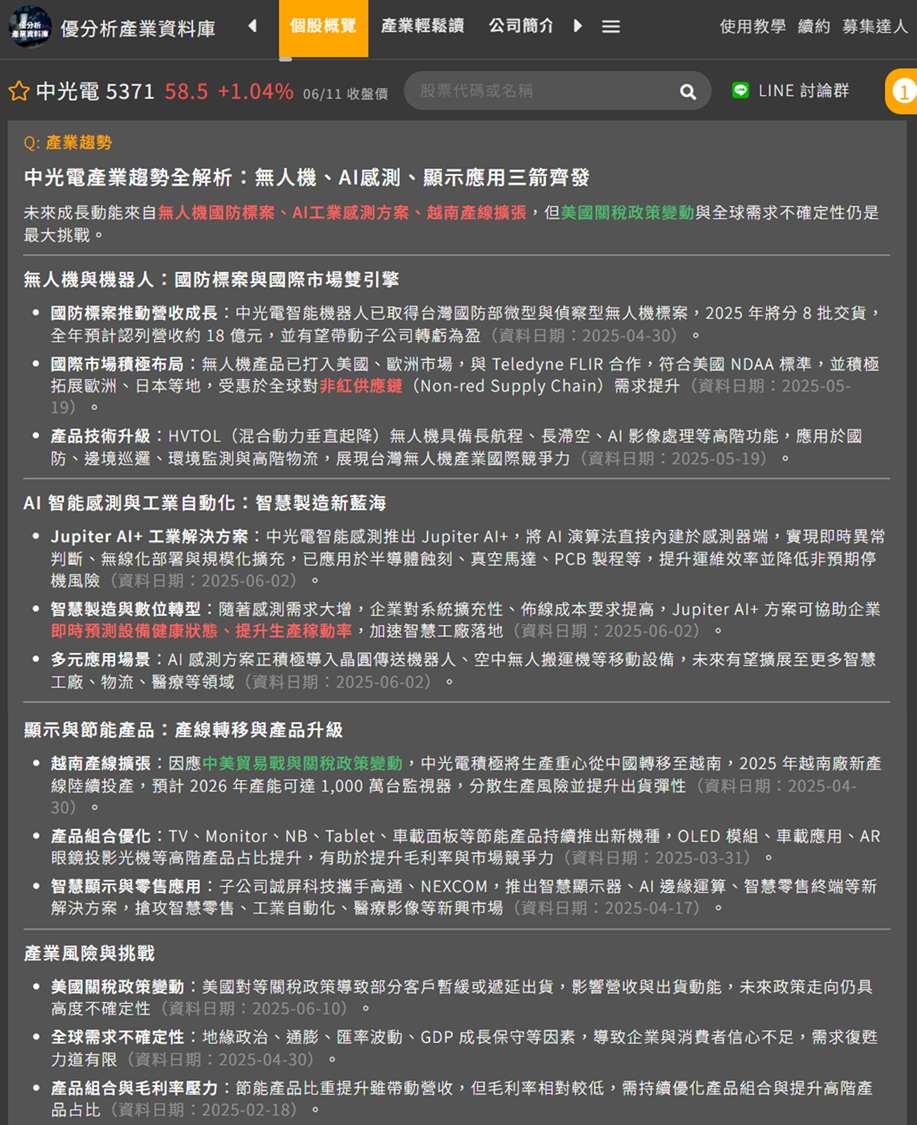

技術實力強,轉型動作不停

中光電(5371-TW)連續兩年入選全球百大創新機構,專利超過 3,000 件,顯示其在研發上的深厚實力。從顯示、投影、AI 感測到無人機,公司產品橫跨多元領域,研發與整合能力備受肯定,不過,技術創新能否快速轉化為營收與獲利,仍取決於市場接受度與商業模式的實際落地。

過去幾年,產品組合以消費性電子為主,加上全球需求疲弱與美國關稅政策反覆,導致訂單遞延或轉單,不僅壓抑了營收與毛利率,也帶來營運成本上升與匯損壓力。未來若無人機、AI 感測等新事業能順利放量,才有機會優化獲利結構,突破傳統產業的成長天花板。

(圖片來源:優分析產業資料庫)

傳統本業仍是營運主軸

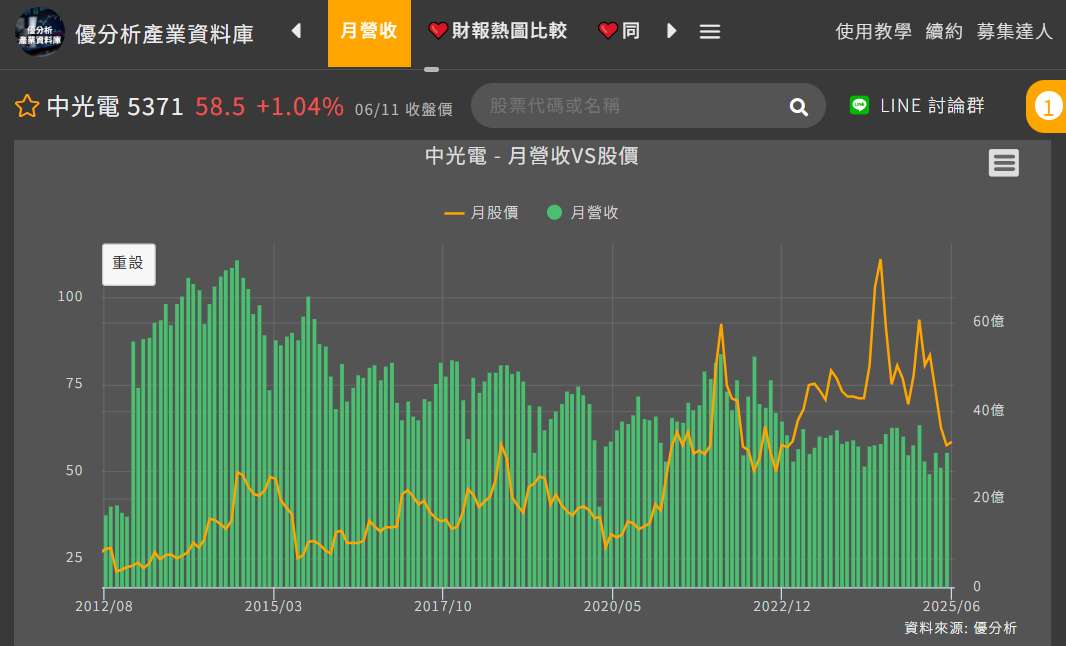

中光電(5371-TW)是台灣LCD背光模組大廠,並且轉投資光學零件廠揚明光(3504-TW),併入中光電的合併營收。公司業務涵蓋節能產品(如電視、顯示器相關組件)、影像產品(投影機等)、照明光學(揚明光),以及無人機與AI感測等多元領域。

產業知識:背光模組介紹

背光模組(Backlight Module;BLM)又稱背光板,為TFT-LCD之重要零組件之一。由於TFT-LCD 為非自發光之顯示器,必須透過背光源投射光線,依序穿透TFT-LCD 面板中之偏光板、玻璃基板、液晶層、彩色濾光片、玻璃基板、偏光板等相關零組件,最後進入人之眼睛成像,達到顯示之功能。背光模組中其關鍵零組件有反射片、光源(冷陰極燈管、LED)、導光板、擴散片及稜鏡片等零組件組成。

2025年第一季的產品營收比重來看:節能產品佔46%、影像產品佔21%、投影機(奧圖碼)佔14%、照明光學(揚明光營收)佔6%、其他新事業佔13%。各產品線的機會與挑戰分析如下:

- 節能產品:隨著TV新機種量產,預期第二季TV出貨量將大幅成長超過50%。同時,越南廠區產能穩定提升,有助於顯示器機種出貨量增加。然而,NB機種受到潛在關稅政策變動及中國大陸出貨關稅成本上升影響,第二季出貨量預估將季減約10%。

- 影像產品:全球投影機市場需求保守,且受到對等關稅影響,部分客戶已暫停中國廠區對美國市場的出貨,改由台灣廠區承接部分急單。儘管外部環境充滿挑戰,受惠於商用及大型場館需求回溫,預估第二季出貨量將較第一季成長超過10%。

- 新事業:智能機器人業務方面,國防部標案如期出貨,預估2025年營收貢獻將倍數成長,有機會轉虧為盈。此外,公司也積極拓展歐美市場,與美、日、歐等區域客戶合作開發,預計2025年下半年-2026 年有機會展開量產。

儘管新事業話題度高,但傳統業務仍是公司目前的營運基石。中光電(5371-TW)總經理林惠姿預期,隨著TV及IT應用產品逐步放量,OLED NB/Tablet機種及ODM車載機種出貨量亦將隨市場成長趨勢逐步增加,預期2025年節能產品整體出貨量仍有1至2成成長空間。

無人機題材點燃市場想像,但現實營收貢獻有限

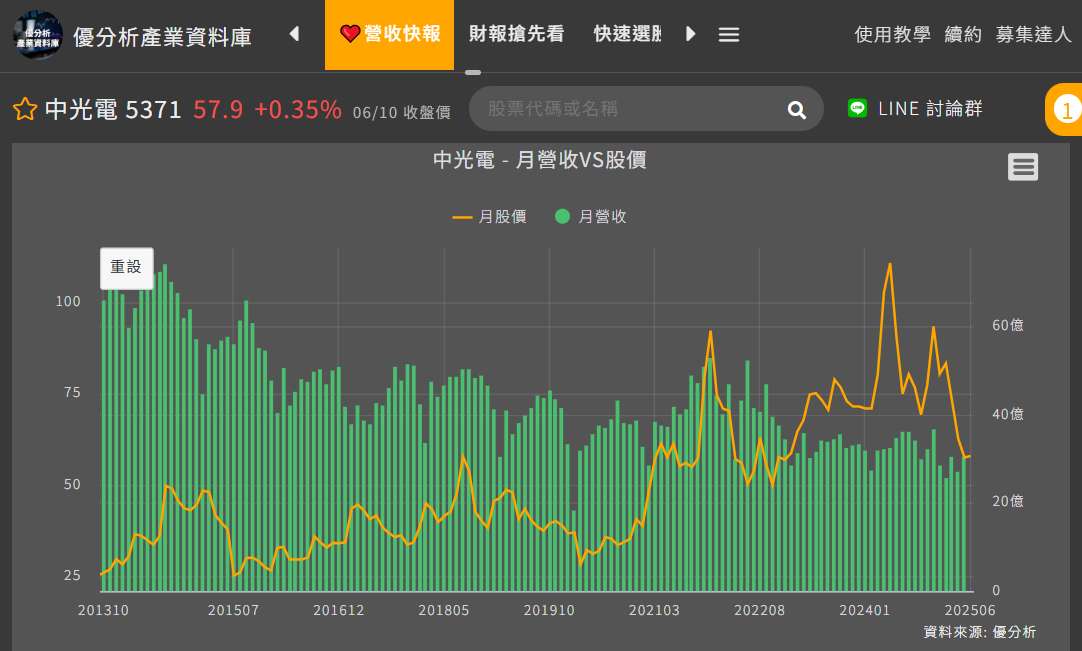

中光電(5371-TW)這家公司近年最吸睛的亮點,無疑是無人機與智能機器人事業。2025 年國防部標案帶來 18 億元營收預期,子公司智能機器人有望轉虧為盈,這對於過去營收結構偏重傳統顯示與背光模組的公司來說,是個不小的突破。

無人機產品不只在台灣軍用市場有斬獲,也積極搶進歐美,尤其在美國大廠 Teledyne FLIR 合作下,已經打入警消與工業應用領域。歐洲市場也在積極開發中,HVTOL 長航程無人機、NDAA 認證產品等,技術含金量不低,國際能見度逐步提升。

但現實是,無人機業務即使 2025 年營收倍增,佔整體比重仍有限,主力還是節能與影像產品。無人機題材雖然能帶動股價想像空間,但短期內對獲利的實質貢獻還不夠大。更何況,政府標案進度、驗收流程、國際市場開發都存在不確定性,這塊新事業要真正成為營運主力,還有一段路要走。

(圖片來源:優分析產業資料庫)

無人機事業的發展與展望

中光電(5371-TW)近年在無人機領域的發展備受矚目,並在國防領域取得重要進展。公司已拿下國防部微型無人機及監偵型無人機標案,預計分八批出貨,目前已出貨三批,預估2025年國防部標案將貢獻 18 億元營收,子公司也有望轉虧為盈。並且與 Teledyne FLIR 的合作進展順利,產品已打入美國警消與工業應用市場,歐洲地區也在積極開拓中,具備 NDAA 認證與非紅色供應鏈優勢。

除了政府標案外,公司也切入輕量級、單價較低的無人機產品,並與客戶進行測試。

此外,中光電(5371-TW)也積極打入美國及歐洲市場,VTOL(垂直起降機)智能機器人在純電及油電方面均有著墨,已進入樣品開發並獲客戶初步驗證,預計年底前進入量產。全機採用100%非紅色供應鏈(Non-red Supply Chain)製造,確保資安及供應鏈透明度,符合歐美市場對可信任供應商的高度標準。

然而,無人機雖具想像空間,短期營收比重仍小。標案進度、驗收流程與國際市場的商業化進展,將決定此業務是否能從題材轉為獲利引擎。

(圖片來源:優分析產業資料庫)

AI感測正在鋪路,但還沒成主角

中光電(5371-TW)推出 Jupiter AI+ 智慧感測方案,結合即時監測與 AI 演算法,強調即時反應、低佈線成本、可大規模擴充,目前已經應用於半導體製程設備、真空馬達、PCB 製程等場域,這些應用確實有機會帶來高毛利、長期穩定的 B2B 收入,尤其在全球工業自動化、智慧製造升級浪潮下,需求有望持續增長。

但現階段,這項業務仍處於客戶導入與測試階段,距離成為營收主力尚有一段距離。是否能在未來三年內擴大商用範圍,是觀察重點之一。

產能重心轉向越南,有解?

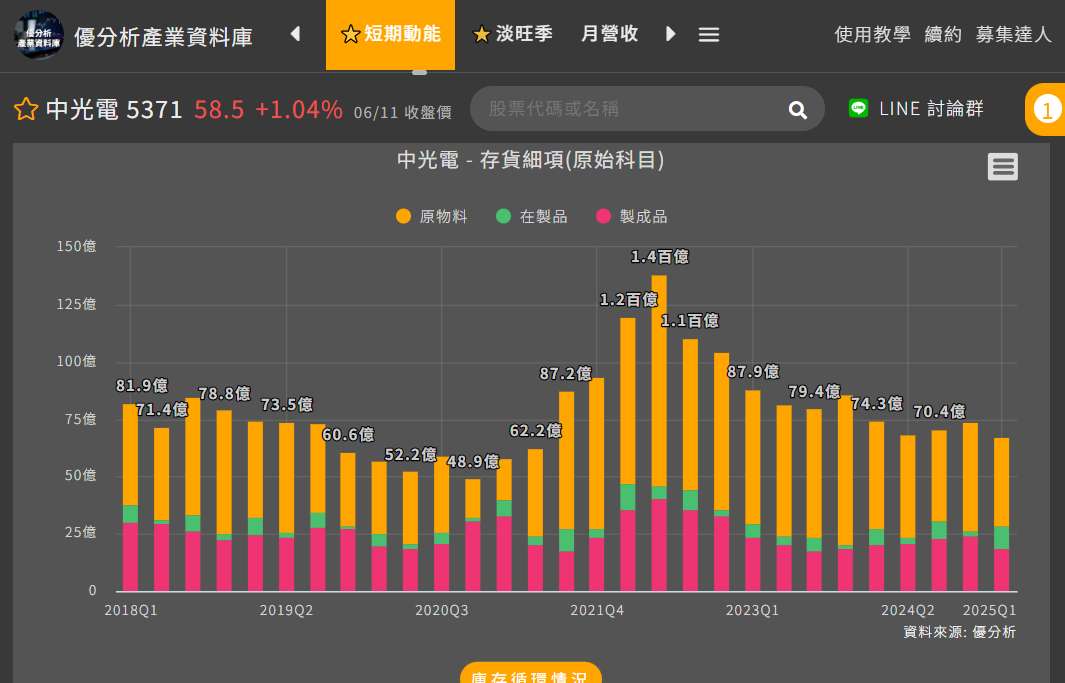

為因應中國大陸高關稅風險,公司積極將產能轉往越南。目前兩條生產線已投產,第三條線預計 Q4 投入量產,第四條線則將於 2026 年初完工。越南廠預計在 2026 年達到年產 1,000 萬台監視器的產能,進一步承接 IT應用出貨。

不過,產地轉移是否真能化解整體成本與訂單不確定性,仍需視市場需求與政策走向而定。

(圖片來源:優分析產業資料庫)

下一步,市場該關注什麼?

隨著TV與IT應用產品逐步放量,中光電(5371-TW)在OLED NB/Tablet及ODM車載機種的出貨量亦有望隨市場成長同步提升,預期2025年節能產品整體出貨量仍具備10%至20%的成長空間。

公未來營運關鍵可關注三大動向:

-

無人機與 AI 感測能否轉化為穩定營收來源。

-

越南產能建置進度是否如期推進。

-

全球 TV 與 IT 市場能否在下半年如預期回溫。

無人機與 AI 感測業務的國際化布局,確實為中光電(5371-TW)帶來轉型契機,尤其在全球供應鏈去中化與非紅色供應鏈趨勢下也具備相對優勢,台灣廠商有望搶下更多高附加價值訂單。

但要真正脫離傳統顯示產業的壓力,必須加快新事業商業化速度,並持續優化產品組合與生產據點配置,才能在全球產業鏈重組中站穩腳步。

(圖片來源:優分析產業資料庫)