-

工具機包括很多種,本文以CNC機台為例。

-

2018~2022年CAGR=0.6%

-

2023~2028年CAGR=5.99%

2024年6月14日(優分析產業數據中心) -

工具機是萬業之母,只要有工廠就需要機台。像是這種「必備品」行業有個好處,就是成長的明確度非常高,只要全球景氣擴張,等到客戶新增產能需求出現,基本上對於工具機台的需求肯定增加。

但其缺點就是:不可能不受景氣影響,所以這是成長周期的問題。由於設備的需求跟客戶的資本支出週期有關,所以工具機的循環週期比較長,是該產業的特性。壞的時候會停滯很久,但是好的時候也可能出現連續好幾年的向上成長。

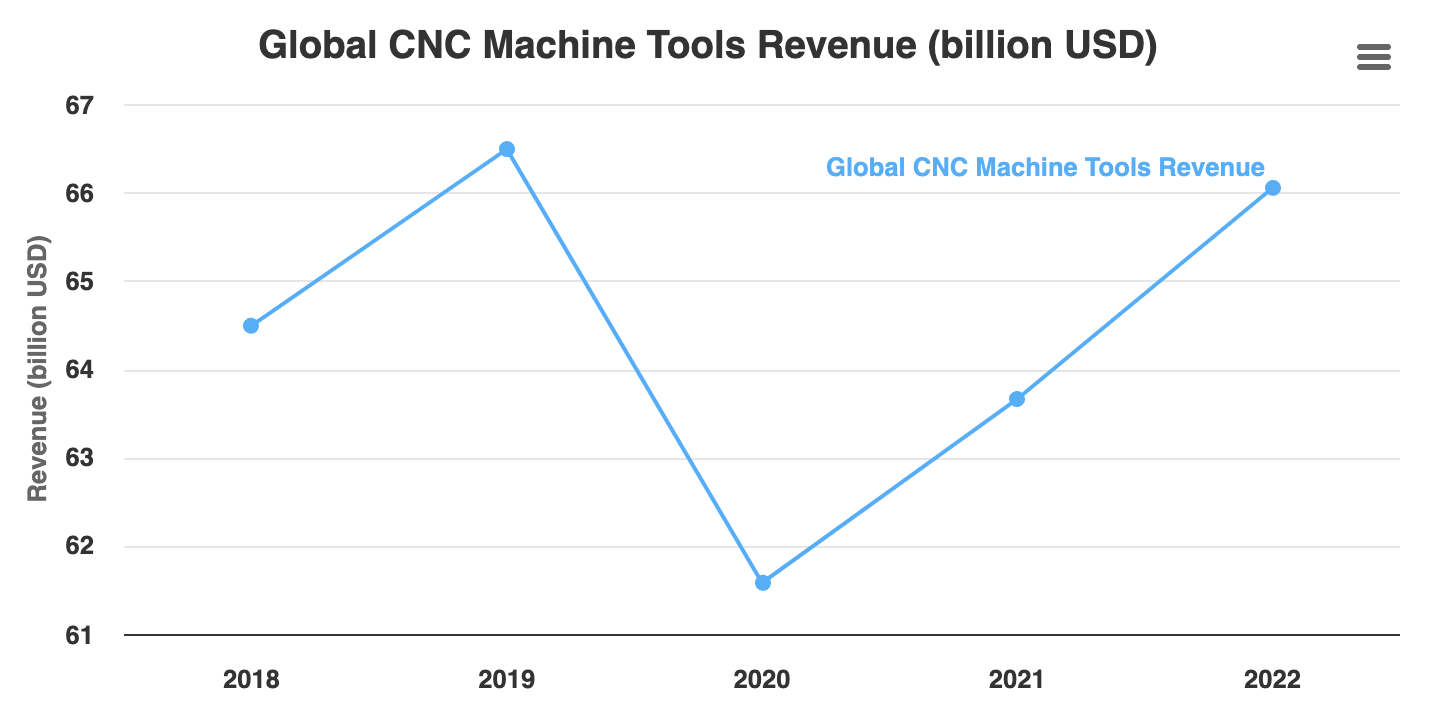

像是過去五年就是一個比較壞的週期,以CNC機台為例,根據研調機構Technavio統計,2018~2022年之間由於市場因素干擾,CNC機台的銷售金額僅增長了1.56億美元,這是因為汽車行業佔了CNC機台最大銷售市場,2022年占比35.37%,而那幾年汽車賣得不好之外,還受到疫情影響。

全球那麼多家CNC工具機廠商追逐著有限的新增長訂單金額,當然成長率都很難做高。

註:CNC工具機是自動化的高精度機械,利用電腦化系統來控制和執行複雜的加工操作。這些機器配備可程式化的軟體,使其能精確控制切割、成形和鑽孔過程,從而達到高精度且一致的輸出。通過使用編程指令,CNC工具機能夠以極高的精度和重複性加工各種材料,包括金屬、塑膠、木材和複合材料。CNC工具機的靈活性和效率使其在製造、航空、汽車和工具等行業中不可或缺。這些先進系統通過實現複雜元件和產品的生產,並且減少人為干預,提高了生產力和質量,徹底改變了製造業。

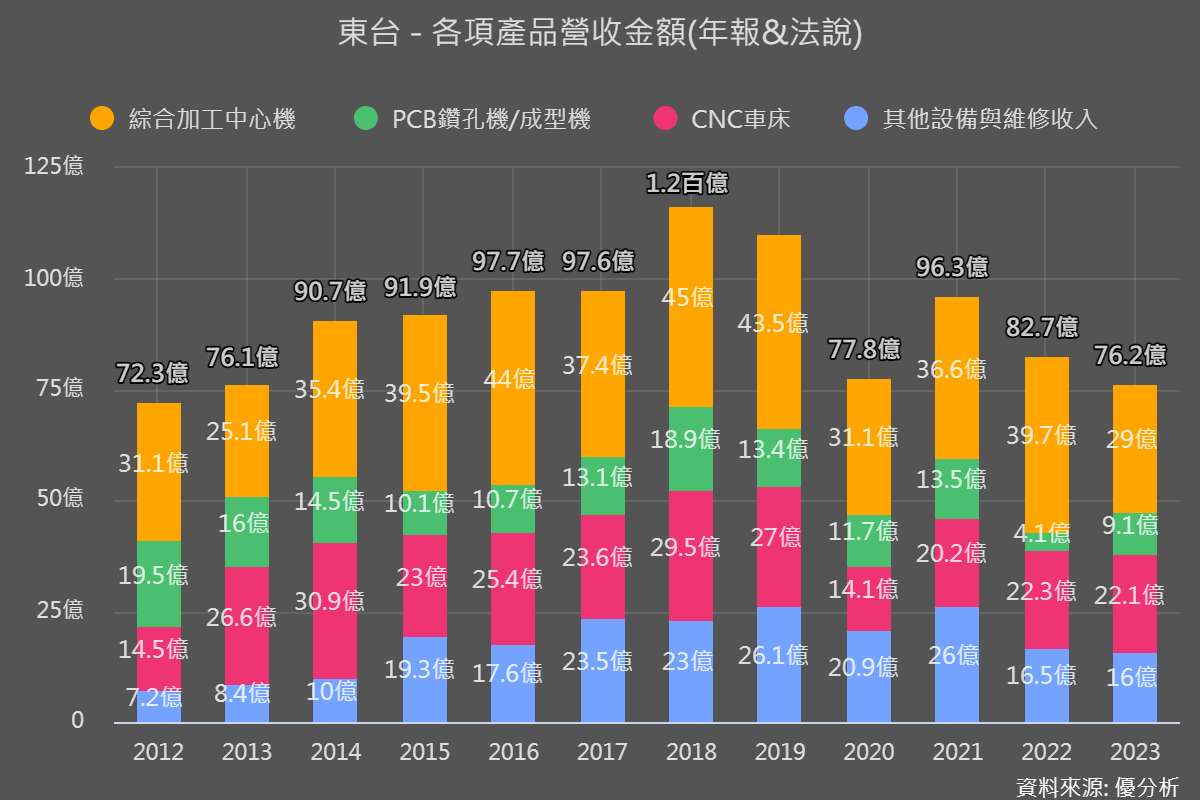

以台灣工具機大廠東台(4526-TW)為例,過去幾年並不好過,如下圖所示,整體營收都是呈現停滯與衰退的。不過根據研調機構預測,未來五年對於工具機業者來說可能是個較長的向上周期,尤其對台灣工具機業者來說更是如此,因為PCB客戶正在東南亞新增產能,台灣半導體業者也在全球佈局,給予了該台灣業者一個可以加值成長的機會。

註:CNC只是其中一種工具機,台灣工具機業者的主要產品為:雷射/光束工具機、鑽孔工具機、CNC、升降/搬運/裝卸。

根據同樣一份報告預測,2023~2028年預估全球CNC機台的年複合成長率可望回升到6.02%,而且成長率會是逐年往上爬的走勢。

主要有兩個原因,先從大方向看,首先是趨勢上全球走向工業4.0更自動化,加上疫情之後改變工作習慣,缺工的因素越來越嚴重已經顯而易見,這些都會增加自動化設備等機台的需求。

第二個原因是貿易戰,讓很多國家開始想降低從國外進口,偏向在本國自建產能。根據以上提供的數據,汽車行業佔CNC銷售比重最高,而現在中美歐都在針對汽車產業打貿易戰,因此會帶動各地區的需求。

對於台灣業者如東台來說,汽車應用是最大市場,2024年初以來的營收占比約40%,航太產業12%、能源4%。預計未來五年的成長率有望高於過去五年,跟整體產業的發展一致。

新成長動能

除了以上所述的產業波動以外,台灣工具機業者有兩個新出現的機會可以獲取。

-

PCB客戶到東南亞擴張產能

-

台灣半導體趨勢大好,有機會扶植本土工具機業者進入高階領域。

PCB也是購買很多工具機的行業,而未來PCB的產能擴張主要集中在東南亞,特別是泰國與越南,讓台灣工具機業者有了成長機會。

這個概念就跟各國自建半導體產能一樣,讓半導體設備的需求大增,這個現象在PCB行業同樣出現。

這是一種出貨量增加的概念,但若要談到加值(平均銷售單價上升),就不得不提到半導體行業所給予的成長機會。

由於台灣半導體領先全球蓬勃發展,2030年之前的新增產能規畫都已經開出來了。對於台灣的工具機業者來說個更大的成長來源,更是產業加值的機會。

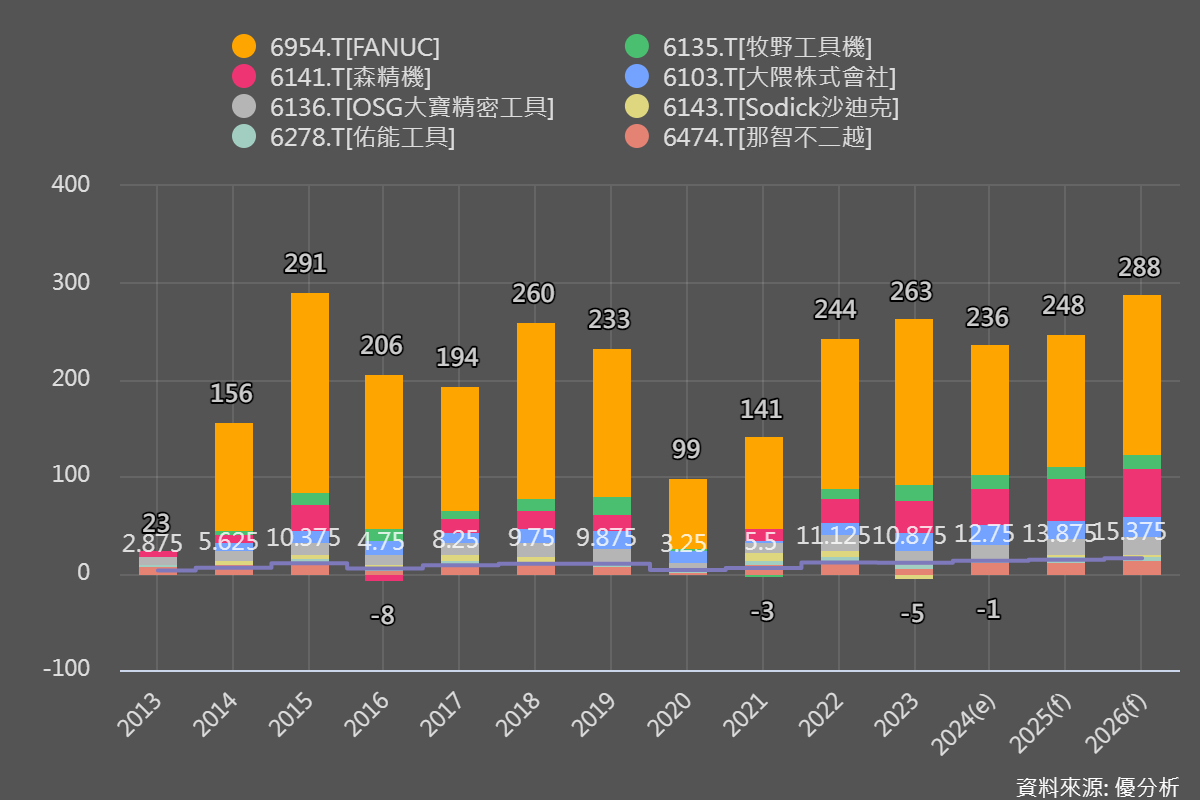

由於半導體製造所需的精密程度較高,所以一般而言,受惠的都是國際大廠,例如以下所列出來的日本廠。

但台灣業者也嗅到了商機,正在加速佈局半導體應用,例如東台正在主打半導體設備零部件與半導體製程耗材加工設備,期待未來能增添更多成長動能。

東台公司預期,2024年的營收可望持平或較2023年小幅增加,因為先前景氣因素目前仍處於虧損,下半年將力拼轉虧為盈。