2024年12月24日(優分析產業數據中心)

美元飆升迫使各國央行出售美元儲備,以穩定當地貨幣,但這種干預行為可能反而助長了美元的強勢。

美元儲備通常以美國公債形式存放,若各國大幅減少美元儲備,可能導致美國公債殖利率持續上升,進一步支撐美元的強勢。當殖利率的上升迫使外國資本撤離美國市場時,這種惡性循環可能會加劇。

聯準會的政策影響及市場反應

聯準會上週三的鷹派政策引發市場重新評估明年的利率預期,並認為聯準會的政策利率在這輪週期內可能不會低於4%。此消息推動美國公債殖利率上升,美元隨之走強,對主要新興市場造成衝擊。

美國聯準會的美元貿易加權指數在過去十年上升了近40%,再次逼近2022年的歷史高點,經通膨調整後的指數也僅比歷史高點低2%。

美元貿易加權指數:用來衡量美元相對於多個主要貿易夥伴國貨幣的價值的一種指數。

新興市場面臨的挑戰

以巴西為例,其貨幣雷亞爾今年已貶值超過20%,而其中的12%出現在最近三個月。由於預算問題增加,即使本月巴西央行上調利率100個基點,仍無法阻止貨幣貶值。

為了穩定匯率,巴西央行不得不進行市場干預,包括在上週進行六次即期干預,累計賣出137.5億美元,並進行總額70億美元的回購協議拍賣。同樣的壓力也出現在南韓、印度和印尼等國,這些國家的央行同樣出售美元並警告可能採取進一步行動。

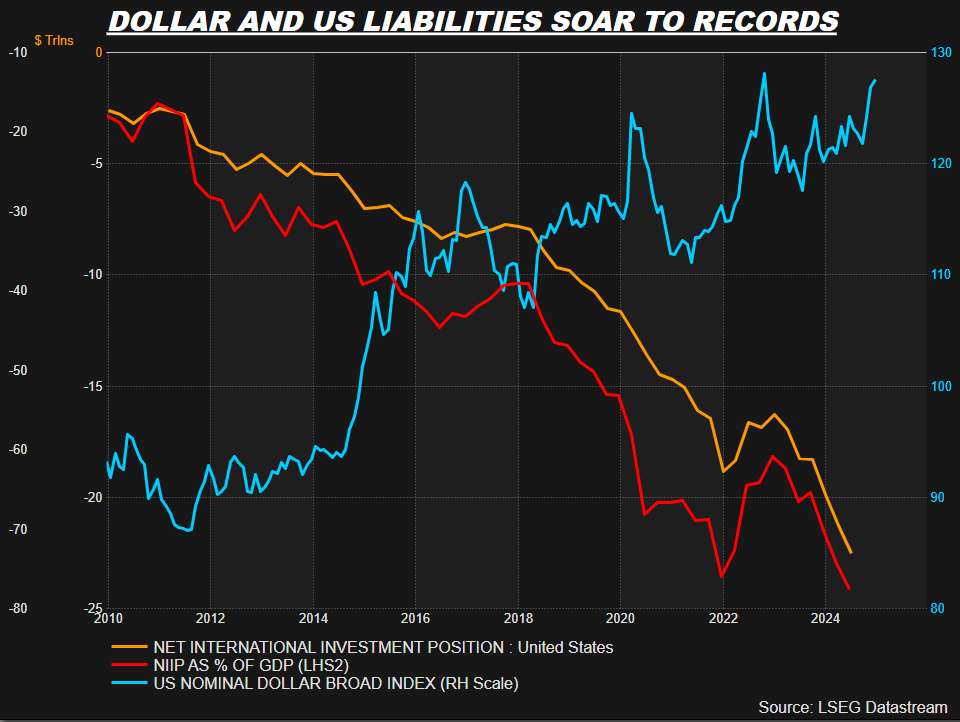

美國外債不斷膨脹

截至2024年中期,美國的淨國際投資地位赤字已達22.5兆美元,占GDP的77%,較10年前翻倍。這主要歸因於美國股市價格上漲及外國投資者對美國股票和長期債務的購買。

美元走強與美國對外負債持續攀升的趨勢

● 美國淨國際投資地位(NIIP)● NIIP占GDP的百分比 ● 美元指數

圖片來源:路透社

圖表反映了美元匯率的強勢和美國對外負債的快速惡化之間的聯繫。隨著美元的升值,美國的國際投資地位赤字擴大,對外債務占GDP的比例持續攀升。

2024年,美國外債占GDP的比例已達歷史新高,使市場對資金流動和美元匯率的波動更加敏感。若全球資金對美國的信心出現動搖,資本流動的逆轉可能引發市場劇烈調整,對全球經濟帶來深遠影響。

美國國債需求的潛在變化

包括中國、巴西、南韓和印度在內的國家,共計持有約1.5兆美元的美國國債。雖然與28兆美元的總額相比不算多,但這些國家可能不僅僅是單純賣出美元,還可能減少對美國債券的需求,這在當前財政不穩的情況下尤其敏感。

隨著美國公債殖利率持續攀升,美元可能進一步走強,而全球對美國市場的依賴度卻可能因此受到影響。這或許會引發市場信心的劇烈變化,甚至可能在2025年種下市場大幅逆轉的風險。