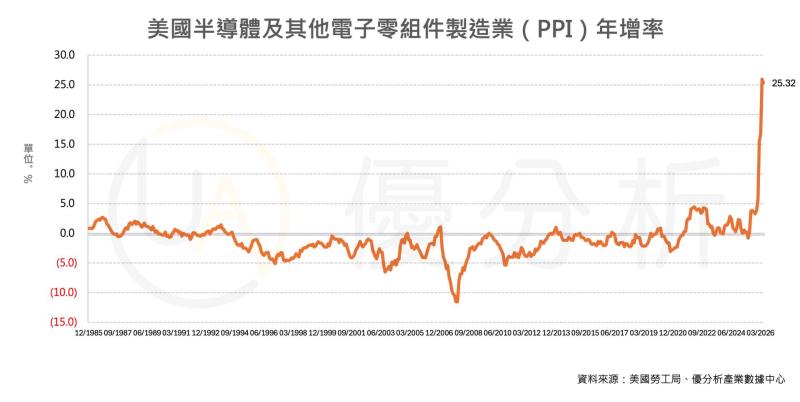

數據中心基礎設施供應商 Vertiv Holdings(VRT-US)股價已緩步回升,市場焦點重新回到其 AI 與數據中心長期增長潛力。7月的時候,亞馬遜旗下 Amazon Web Services(AWS)宣布自主液冷系統一度引發投資人憂慮,但多家華爾街機構認為影響有限,反而為長線投資者提供逢低布局的機會。

基本面穩健 AI與高密度運算需求為主力推手

Vertiv 在 AI 與高效能運算(HPC)推動的數據中心投資熱潮中持續受惠。過去三年股價累計上漲近 1,300%,過去 12 個月亦上升 35%,憑藉在電力管理、冷卻系統與基礎設施整合的「一站式」能力,已在雲端服務、金融、醫療及超大規模運算(Hyperscale)市場建立穩固地位。

Oppenheimer 分析師 Noah Kaye 表示,液冷只是 Vertiv 業務的一部分,公司核心優勢在於電力與冷卻基礎設施的整合能力。TD Cowen 研究指出,Vertiv 很可能成為 AWS 液冷系統的主要製造商之一,並長期為亞馬遜數據中心供應電力設備。德意志銀行分析師 Nicole DeBlase 亦認為,Vertiv 在 AWS 液冷供應鏈中仍具戰略位置。

業績亮眼 全年展望上調

2025 年第二季度,Vertiv 調整後每股盈餘(EPS)達 0.95 美元,高於市場預估的 0.83 美元;淨銷售額達 26.4 億美元,年增 35%,超越華爾街預期的 23.5 億美元。受 AI 帶動的數據中心需求推升,公司將全年有機銷售增長預測由 18% 上調至 24%,調整後 EPS 目標由 3.55 美元提高至 3.80 美元,並重申 2029 年達到 25% 長期調整後營運利潤率的目標。