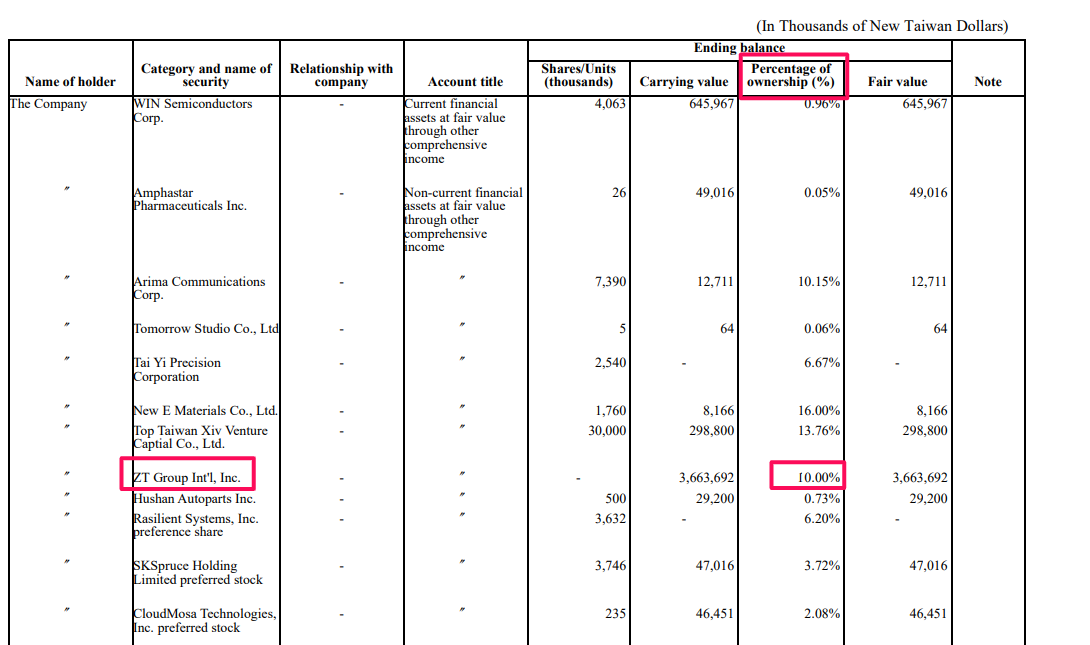

2024年8月20日(優分析產業數據中心) - AMD收購ZT Systems這件事引起了市場關注,就量化數據來看,英業達(2356-TW)因為持股10%可獲得一筆可觀的業外收益,照此粗估可認列120億台幣(視匯率假設),相當每股EPS 3至3.5元之間(視稅率假設)。

再來看一個數字,ZT Systems年營收約100億美金,以49億美元出售,市值營收比相當於0.49倍。作為比較,鴻海目前的市值營收比為0.41倍,廣達為0.91倍,緯創為0.31倍,英業達為0.3倍。

初步來看,這個併購案所代表的估值區間,與當今股票市場相差不多。

由於「業外事件」對企業價值沒有影響性,而「評價區間」也沒帶來什麼改變,因此這個事件不會影響到任何公司的營運數據,也沒有影響到市場評價。

就數據的角度來看屬於"中性"事件,沒有改變到什麼。

質化部分

真正值得關注的是質化分析部分,尤其是AMD未來12至18個月內重新出售製造端業務的計劃。ZT Systems擁有約2500名員工,AMD計劃保留其中約1000名工程師,顯示其目標並非獲取製造營收,而是技術本身。

從正面來看,這表明AI伺服器的製造難度極高,高到晶片廠必須去碰硬體才行;負面解讀則意味著,如果AMD掌握了系統技術,代工廠的附加價值將降低,淪為純代工角色。

表面上看是利空,但其實現在Nvidia的出貨模式早就如此,與以往傳統伺服器不同,Nvidia掌握了每個製造環節的系統技術,此次AMD只是迎頭趕上。

由於Nvidia在AI晶片市佔率高達八九成,有大量的出貨經驗,對於硬體製造會遇到那些問題已經很有經驗,AMD比較缺乏這些經驗,所以最後靠併購。

這其實凸顯出AMD的弱勢。

Nvidia的供貨模式

早期的白牌伺服器供應鏈,是由「一家」代工廠負責所有系統製造,根據客戶的規格來打板與組裝,直接交貨給客戶,整條過程中只都是由單一代工廠完成。

但由於AI伺服器製造規模十分複雜,因此Nvidia在一開始就不是採用這種模式。

舉例來說,ZT Systems與英業達合作出貨給Nvidia的模式就是已經是新型態。英業達其實只負責H100/H200主機板,再交由ZT Systems來組裝,最終才出貨給亞馬遜、Meta等資料中心客戶。

鴻海集團(2317-TW)的出貨模式也是如此,由鴻佰負責GPU與CPU的模組,交給緯創打板,但並不是由緯創組裝(只有少部分),而是再交給廣達等組裝廠做出貨。

與過去不同的地方是,Nvidia把每一層都拆開,不讓單一公司掌握整個系統的技術,而是自己去了解這些技術,也可以說,Nvidia認為AI伺服器的整個硬體系統是一種競爭優勢來源,能提供更有效率的產品,不只是為了殺價。

大者恆大

對於台灣的代工廠來說,這個事件其實也不用太過負面解讀,因為市場本來就是認為會往這個方向走,所以對於代工廠的利潤率都沒有過於樂觀。

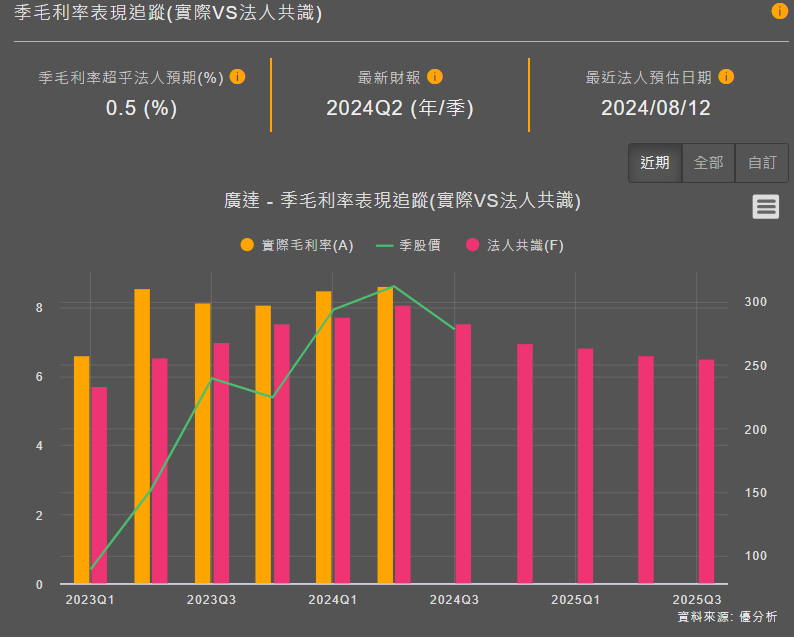

如下圖,廣達(2382-TW)的毛利率已經連續好幾季都優於預期,但是在估算未來的時候,毛利率也是往下估,鴻海也是相同的情況。顯示這個趨勢市場早就解讀到了,如今只是更加證實了這項預期。

但可以確定的是,代工廠未來在技術上比較沒有議價能力,就會去拚規模,就跟過去代工模式一樣。

隨著規格越來越被標準化,未來可能走向「大者恆大」格局,尤其AI伺服器的單價十分高,沒有營運資金的廠商如果看到利潤不好的話,可能也會謹慎接單,因而喪失了市佔率。強硬接單也可能降低資本報酬率,進而降低股權價值。

未來AI伺服器可能從現在的百花齊放,逐漸變成大者恆大格局。