2024年3月4日,撰文者:林區

搭好我是林區。

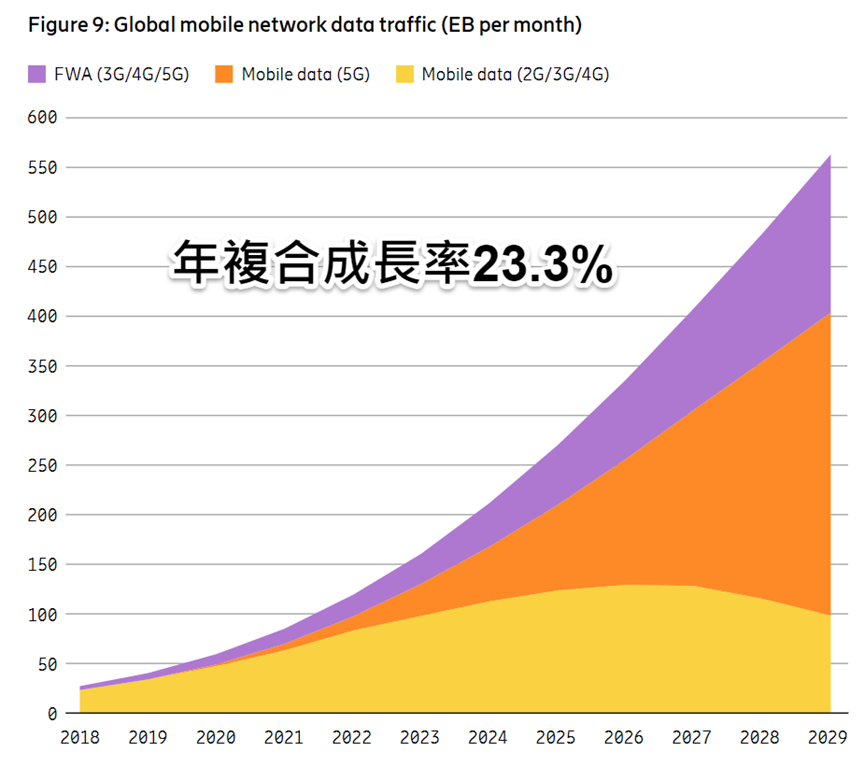

全球對網路流量的需求,預期將超高速成長,根據Ericsson統計,全球行動數據總流量包含FWA,統計到2023年底大約是每月160EB,到2029年預計流量將再增長2.5倍到每月563EB,每年成長大約23%。

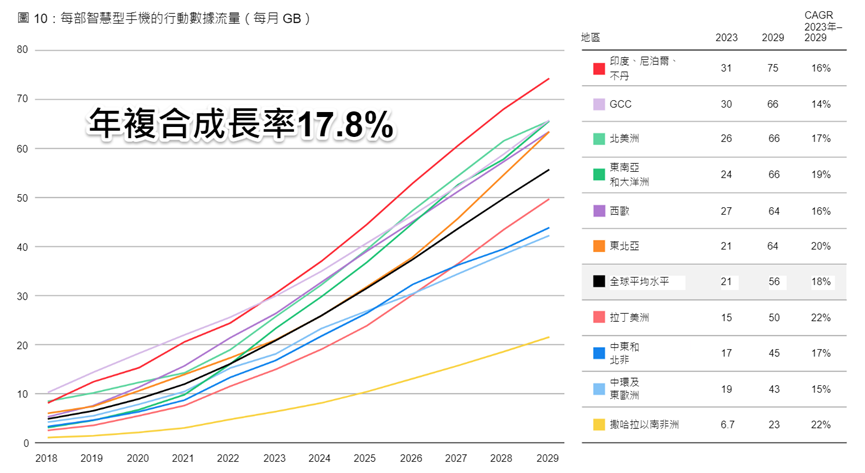

因為無論是影音、遊戲、工作,人們的需求都越來越高,畫面上是每部手機的流量預測,2023年底每月平均使用量大約是21GB,來到2029年將達到56GB,年複合成長率17.8%。

以上數據都顯示出全球人們對網路流量的強烈需求,這麼強的需求促使電信公司及企業必須持續擴大其網絡基礎設施,並加快對高效能網通設備的投資。

因此台灣網通廠,當然能受惠此趨勢一起成長,其中有各種商機及產業變化,比如WIFI 7、Open-RAN、5G FWA....等等。

本篇文章,我們就來聊聊網通產業的過去與未來,以及其中有哪些廠商、受惠哪些趨勢吧。

大買家:電信公司

說到網通就不能不提到這個產業裡的大買家:電信公司。

但電信公司面臨嚴重的競爭問題,以美國最大電信商AT&T為例,除了要面對同為電信公司的競爭對手,還要面對有線電視運營商(比如Charter Communications)的強烈競爭,他們用超便宜的價格搶生意,侵蝕掉電信公司的市場份額。

收入下滑再加上去年的高利率,導致資金成本過高,電信公司沒錢進行資本支出,最直接的影響就是:對網通設備購買能力大幅下降,這也是某些網通廠去年營運嚴重下滑的主要原因之一。

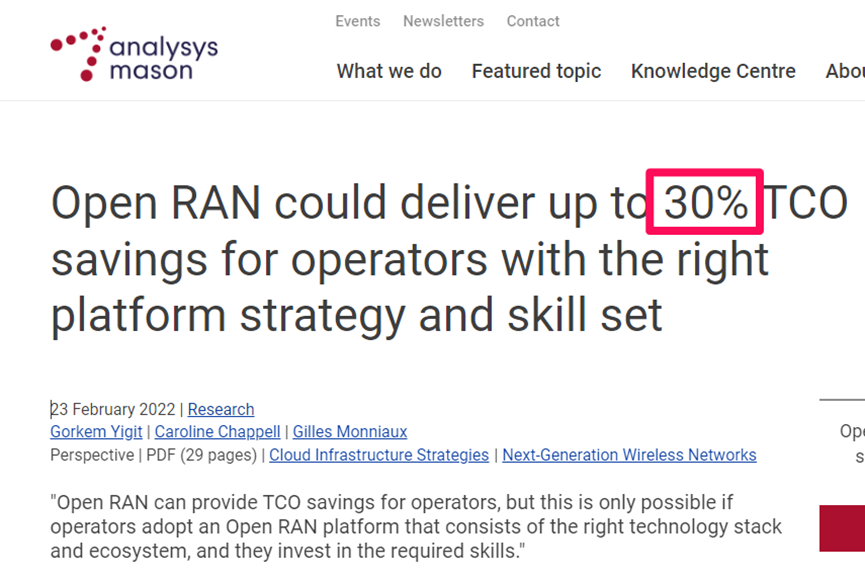

但沒錢不能作為理由,因為用戶的需求不斷增長,電信公司必須找到更高效率的資本支出方式才能解決問題,因此他們開始轉向Open-RAN (O-RAN,開放無線接入網絡)這種更節省成本的技術,資料顯示Open-RAN可以帶來大約30%的成本下降,效果可以說非常的顯著。

AT&T最近的動作很值得關注,他在去年把舊的通訊技術設備(非Open-RAN),直接認列減損,也就是當作沒有了。編列新的採購預算時也直接放棄舊技術,轉而採購成本較低的Open-RAN設備。

在2023年底已經跟Ericsson簽約,計劃在未來五年內採購140億美元的Open-RAN設備。

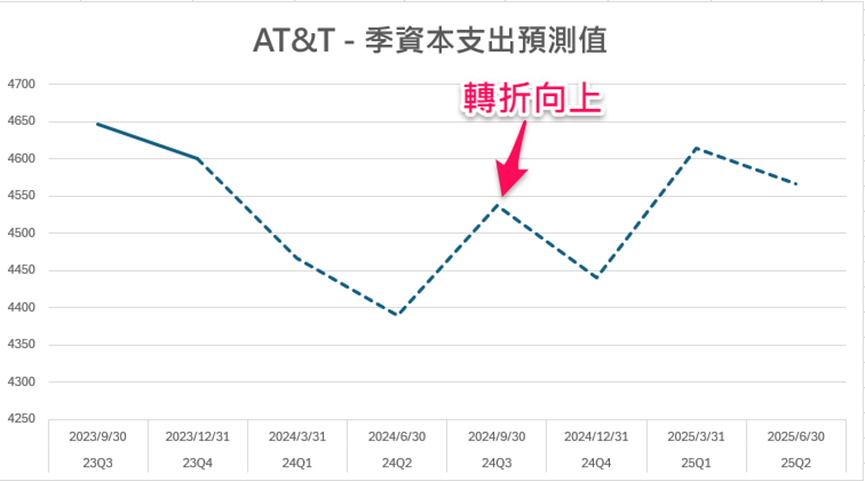

根據LSEG倫敦證交所(I/B/E/S預估值系統),統計華爾街分析師對AT&T的資本支出預測值,AT&T的對設備的資本支出將在今年第三季出現反轉向上的跡象。

而其他電信商也有類似情況,快的如AT&T將在第三季反轉,稍慢的則可能第四季反轉,屆時電信商購買網通設備的力道就會增加,台廠也將受惠。

順便說一下,這個月優分析將推出美股,到時候大家在這套『優分析投資數據庫』裡,不但可以查詢台股,還能直接查詢美股的財報數據,以及LSEG倫敦證交所的預估值,就像下面的資本支出預測值也可以查到。

美股推出前訂閱費用將會大幅調漲,有興趣的朋友請把握最後機會,訂閱連結如下:

https://pro.uanalyze.com.tw/e-com/product-detail/lynch-tengrower

假如你原本就有投資美股,這就是一套最適合你的數據庫工具。

若沒有投資美股也沒關係,因為無論你想研究的是哪個台灣供應鏈,只要像剛才示範那樣的將美國大客戶看過一遍,就可以知道台灣供應鏈營收何時出現轉折,後續不斷追蹤情況是否有變就行了。假如不知道美國客戶有誰,優分析也會陸續提供列表供你查詢。

正文:轉型直接供貨電信商

接著我們來看一家與電信商相關的網通廠:正文(4906-TW)。

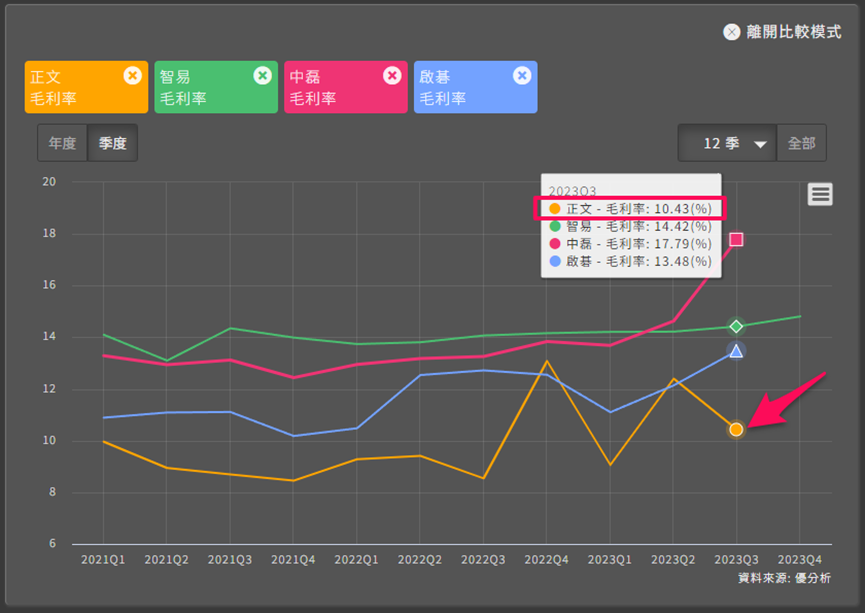

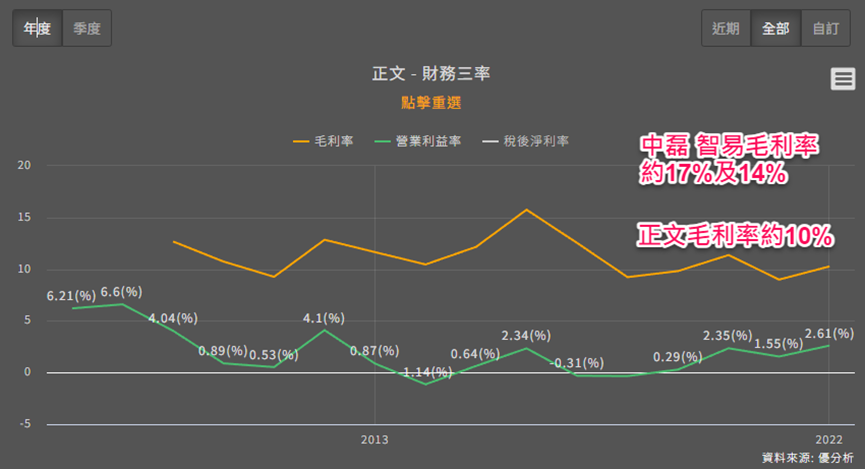

過去正文主要是透過品牌商比如Nokia來出貨給歐美電信商,毛利率大約在9~10%左右,比其他網通廠低。

但從今年開始,正文改變營運模式,轉型為直接供貨給電信商,期望不用再給品牌商賺一手。

剛好因為電信商有強烈的降低成本需求,急於擺脫傳統網通品牌商(如Nokia)的控制,兩者一拍即合。

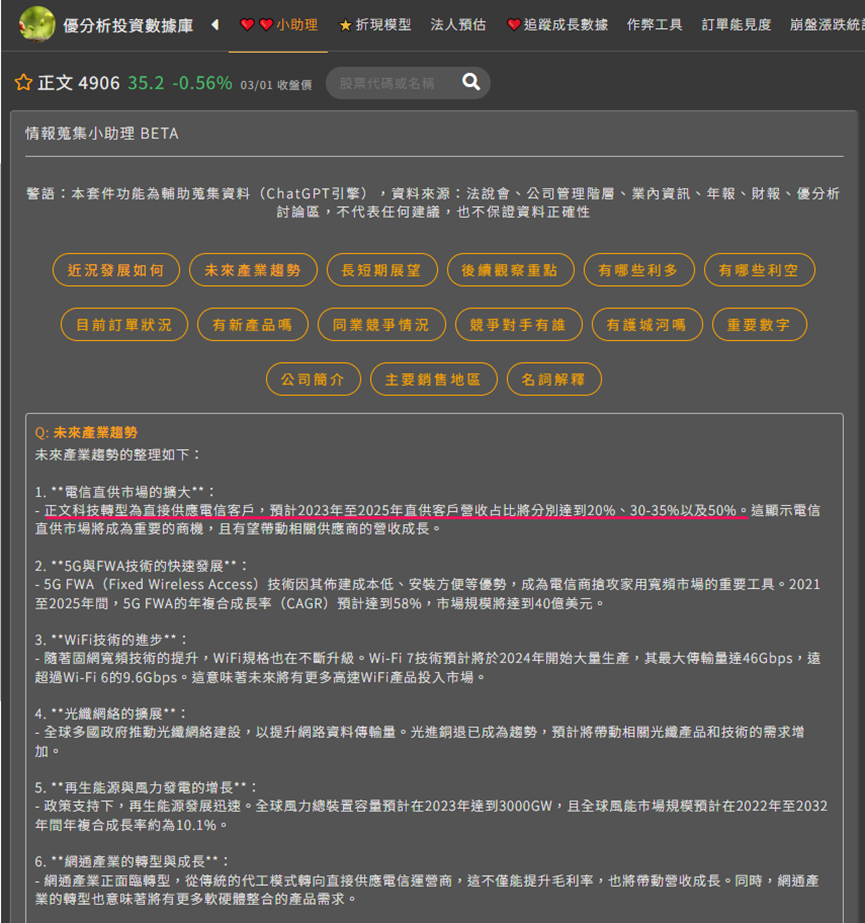

目前前五大客戶中,已經有2家轉為直供模式,公司預期今年直供客戶的營收佔比能達到3成左右,明年可達5成。

這對毛利率影響是正向的,如果我們參考已經正在採用直供模式的中磊及智易,毛利率分別為17%及14%,這個%數就是正文未來有可能達到的潛力,若轉型越成功,越有機會向這個水準靠近。

不要小看這樣的毛利率%數提升喔,因為正文原本的營業利益率實在太低了,若毛利率上升4%,可能會帶動營業利益率從2%變6%(粗略估算),這將使正文的獲利倍數成長。

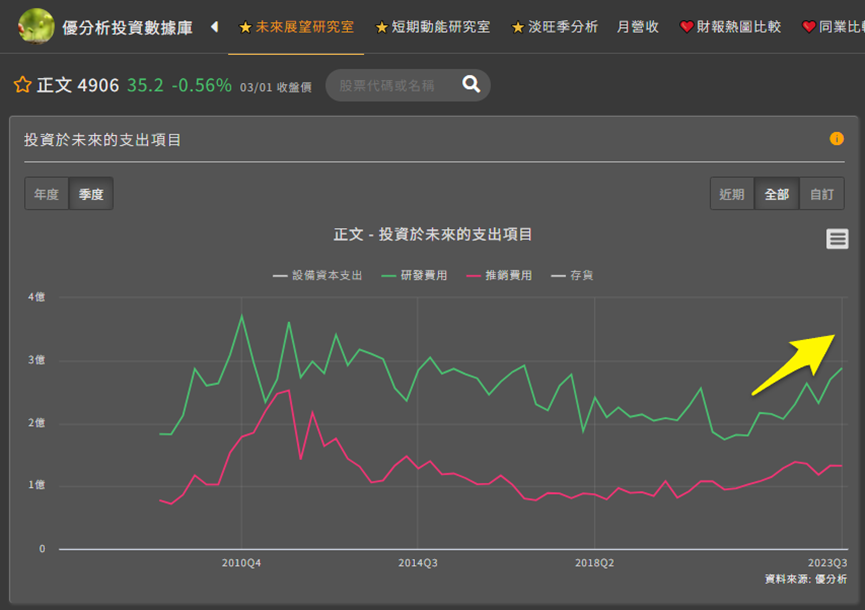

當然,轉型是一個緩慢的進程,並不是一夕之間就能達成的,而且在轉型時必須投入更多資金,前面1.2年內可能吃掉一些獲利。

你看現在正文已經開始加大研發費用的投入了,多賺到的毛利率可能會被抵消掉一部分。

但前期的痛苦並不是壞事,若將眼光放長遠,轉型對正文還是有利的,因為我們確實看到採直供模式的中磊和智易,獲利率明顯高於正文。

正文:WIFI 7 及 5G FWA

而WIFI 7及5G FWA,則是正文的另兩股成長潛力。

公司大約有29%的營收來自無線基地台及路由器(AP及Router),將直接受惠這次的WIFI 7升級。今年WIFI 7滲透率預計有個位數,到了明年將達雙位數。

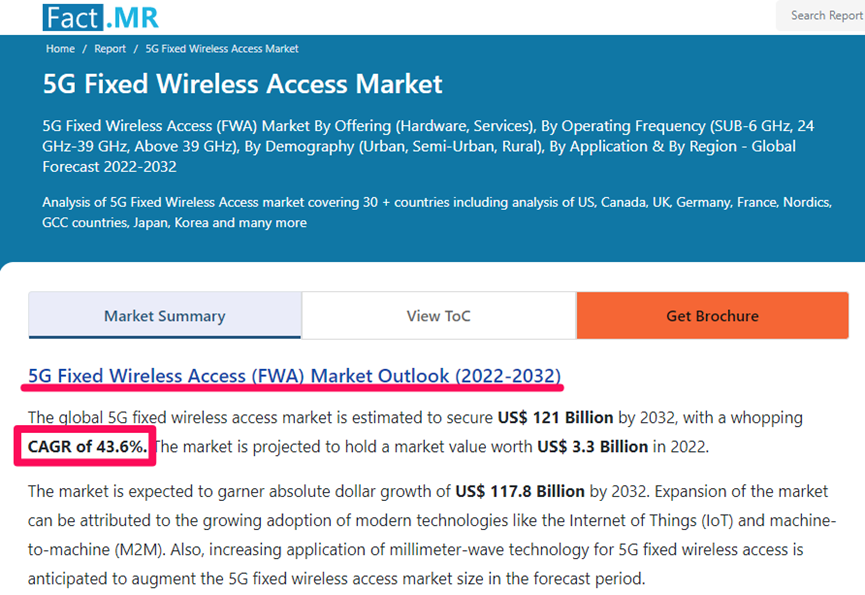

至於5G FWA,美國基礎建設法案已經提撥420億美元用於寬頻基礎建設,政府為了長期國家發展,拿錢補助沒錢資本支出的電信商,這些錢其中一部分就會流入台灣網通廠的口袋裡。產業研究機構預估到2032年5G FWA年複合成長率將高達43%。

以上就是正文目前的轉變及潛力,寫稿的當下股價已經漲停了。雖然如此,投資人在買進任何一檔股票前,還是要先估值,估值結果是潛在上漲空間大,就該買,反之則不該買。一定要遵循這個原則,不應該看到大漲或大跌就改變想法,因為你要的是後續的上漲空間。

後續潛在上漲空間有多大,是10% 50%還是100%,過去的走勢不會告訴你,只有估值能告訴你。

大買家:美國網通品牌廠

網通產業的買家除了電信公司,另一大買家就是:網通品牌廠,他們有一大部分營收是來自企業需求。但因為之前庫存過高,品牌廠都在消化庫存,再加上去年一整年的高利率,造成企業需求大幅下滑。

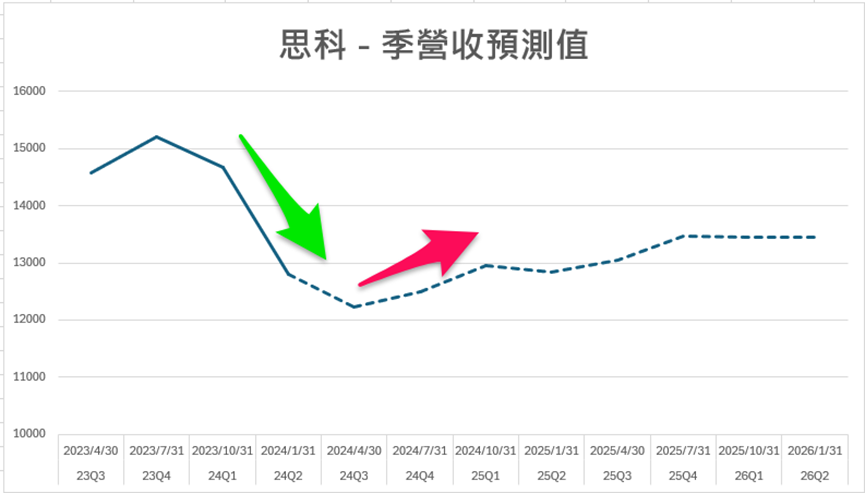

以龍頭品牌廠思科為例,去年中之前的營收原本都很不錯的,來到下半年忽然急轉直下,根據LSEG倫敦證交所統計的華爾街分析師預估,要到今年下半年才能出現轉折跡象。

從思科的情況我們就能看到,企業網通設備相關台廠可能出現轉折的時機點。

這就是這個月,優分析美股推出後數據的用法,台股有許多有成長性卻沒有法人追蹤的公司,過去你很難對這些公司做出判斷,其實是因為你不清楚客戶需求狀況。

但你仔細想想,需求如何,不是看他的客戶就知道了嗎?

因為台灣供應鏈,大多以美國公司為大客戶,因此你只要看客戶的預估值是否出現變化,就可以提前知道台廠的營收將如何變化。

企業級網通

網通廠中,有許多公司是以企業為主要終端客戶,投資人可以透過優分析的產品組合、或公司簡介來判斷影響程度多大。

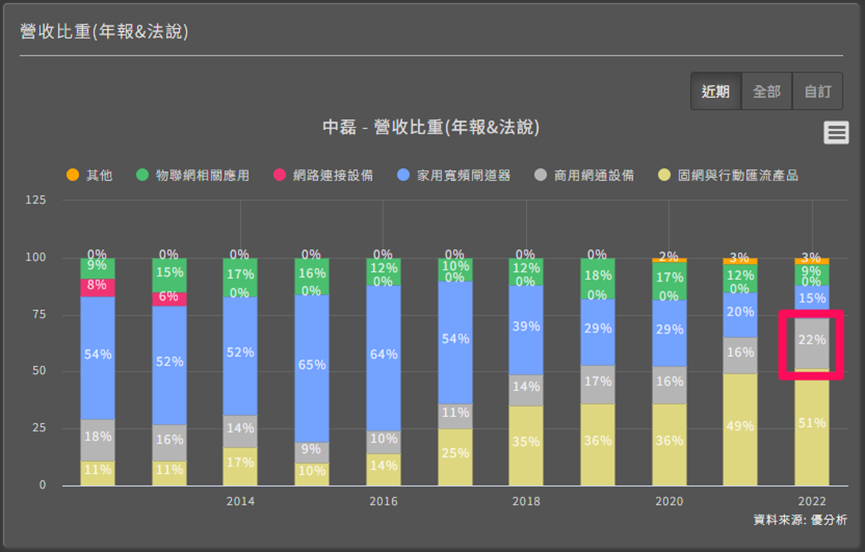

比如過去影片討論過的中磊(5388-TW),產品組合圖表顯示,大約有20多趴的營收是來自商用網通設備,其營收就有受到影響。

還有神準(3558-TW),根據小助理的公司簡介,其大部分營收都來自企業級產品。

他的終端客戶跟思科有些相似,基本上都是以同樣類型的客戶為銷售對象,所以你只要看思科的營收預估值,就能看出神準未來的狀況。

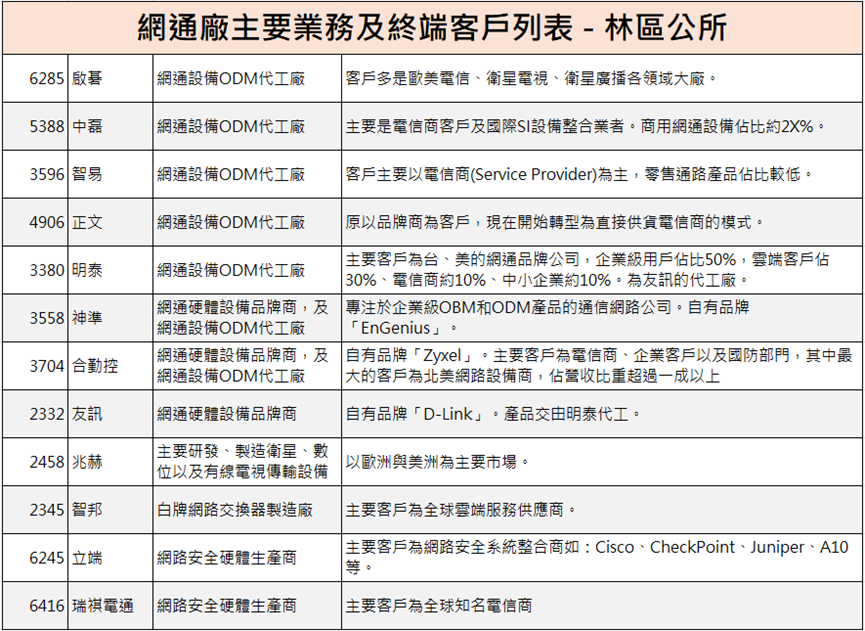

還有許多網通廠也都是生產企業級網通產品,或以電信商為主要客戶,比如啟碁、智易、明泰、兆赫、合勤控、友訊、智邦、立端、瑞祺電通....等等。

因為數量太多,沒辦法一家一家介紹,但你都可以用同樣方法,看美股客戶的預估值來判斷轉折。

這個月美股推出後,只要不斷追蹤美國客戶預估值是否出現上下修,就能知道台廠獲利是否要上下修了。

優分析投資數據庫,訂閱連結:

https://pro.uanalyze.com.tw/e-com/product-detail/lynch-tengrower

訂閱完成,請趕緊加入我們的討論LINE社群,內有教學課程:https://reurl.cc/137pAD

本月即將推出美股功能,訂閱費用即將大漲。

相關個股:啟碁(6245-TW)、中磊(5388-TW)、智易(3596-TW)、明泰(3380-TW)、神準(3558-TW)、合勤控(3704-TW)、友訊(2332-TW)、兆赫(2458-TW)、智邦(2345-TW)、立端(6245-TW)、瑞祺電通(6416-TW)、仲琦(2419-TW)

歡迎觀看影片版本,內有實際操作示範