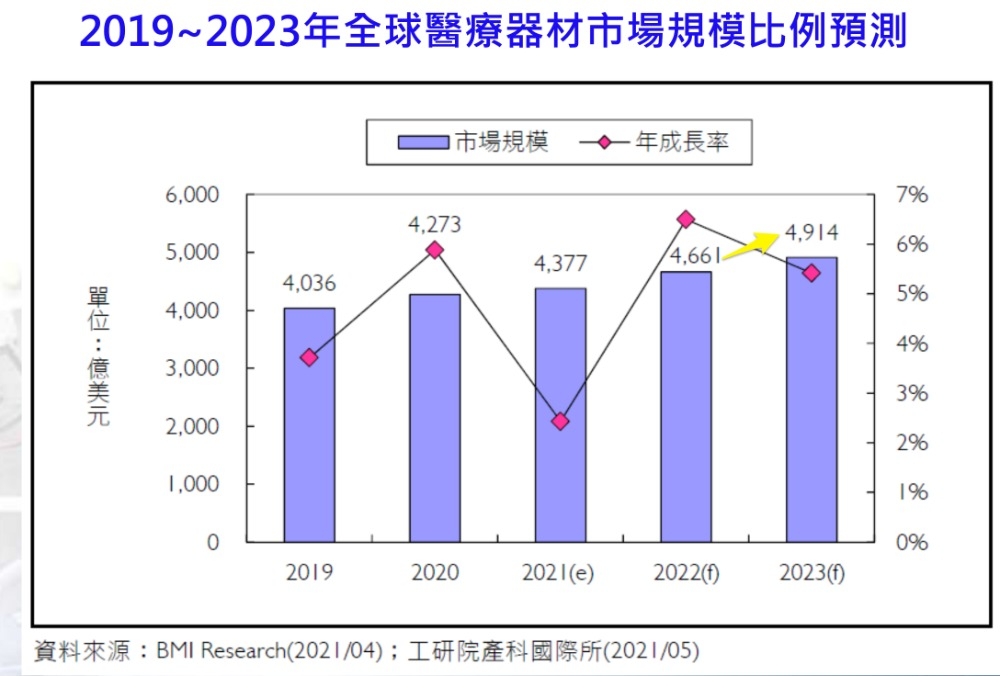

雖然景氣不好,不過疫情過後手術量回溫,2023年全球醫療器材還是可以成長5.4%,長期也重回穩健成長軌道。

台灣有兩家重要的醫療器材個股:太醫(4126-TW)以及鐿鈦科技(4163-TW),在一片不景中,醫材今年展望都還不錯,隨著Q1財報公布讓我們來看一下近況。

鐿鈦科技(4163-TW):微創手術器械供應商

早期只生產工業精密扣件,2008年獲得嬌生(J&J)認證後,正式切入醫療器械領域。

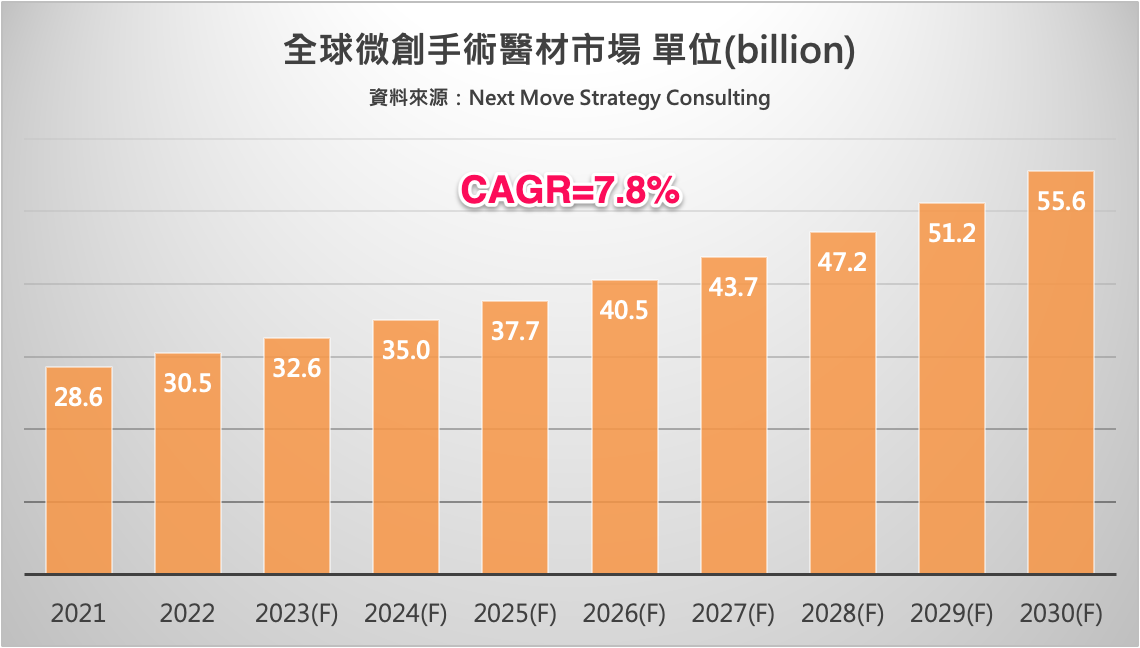

全球微創市場最大市場在北美地區,包括美國和加拿大,約占全球微創手術 市場 39.8%,主要成長原因為高齡人口與人民飲食習慣所造成的退化疾病與肥胖問題。

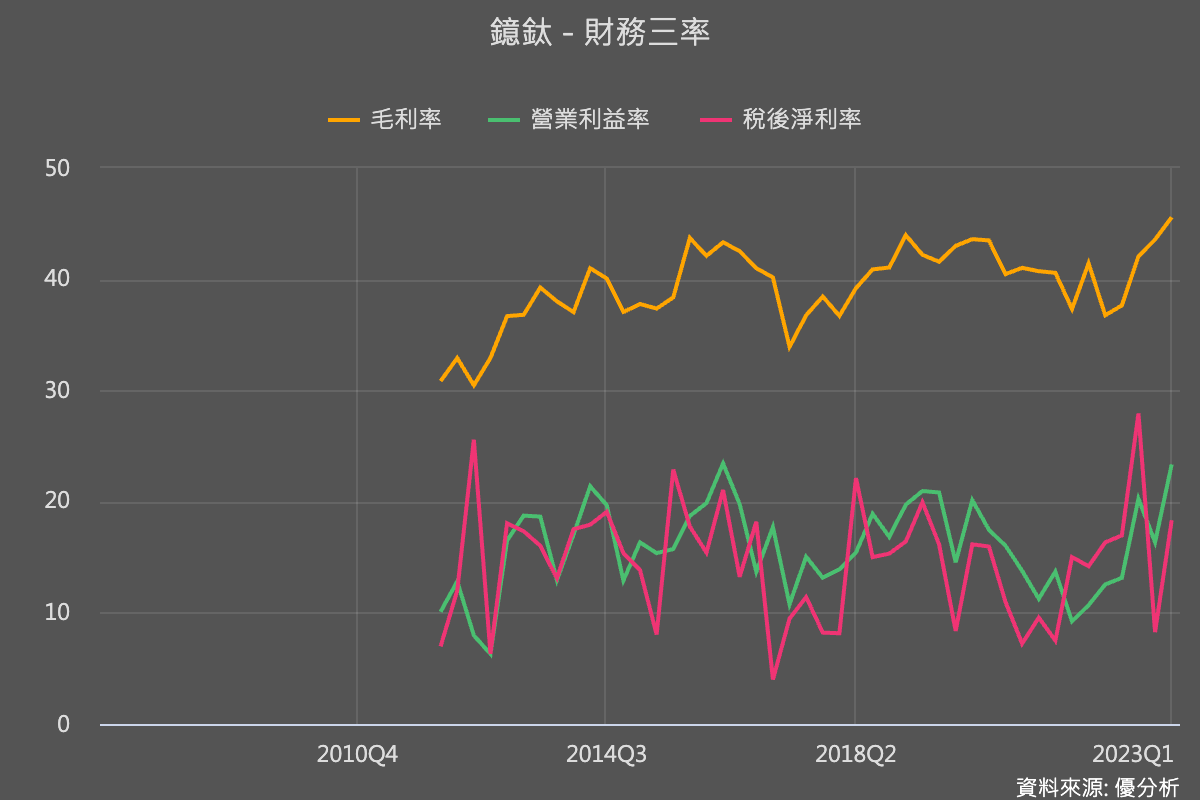

原料佔成本比重約30%,最近鋼價走跌,對公司的獲利有利,最新公布的Q1毛利率升到新高點。

雖然微創手術長期成長率可以有5~10%之間,J&J又是龍頭廠商,鐿鈦科技(4163-TW)長期可望跟著大客戶成長。

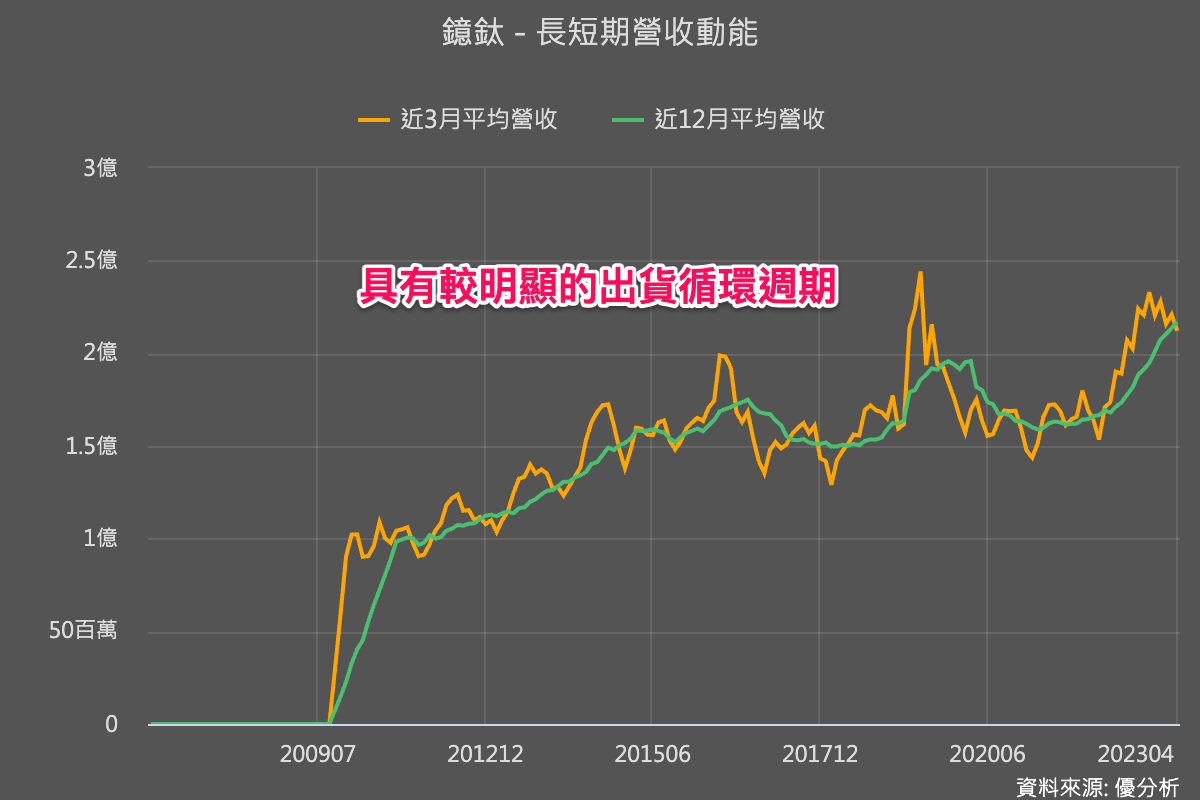

不過需注意的是,醫療器械使用年限較長,會導致供應商的出貨週期具有一定的循環性。而現在美國的醫院因為疫情後手術量回溫,所以有較大的採購需求,等到出貨週期結束後,鐿鈦科技(4163-TW)的基期墊高之後,成長率又會下降,因此鐿鈦科技(4163-TW)具有較明顯的出貨週期循環,是投資人比較需要注意的地方。

根據統計,全球內科醫療器材市場每年大概只能成長4~5%;然而微創手術器材成長率卻可高達7.8%,也就是鐿鈦科技(4163-TW)所瞄準的市場潛力,像是這種具有循環成長性個股,看到循環低谷時,就是很好的觀察時間點。

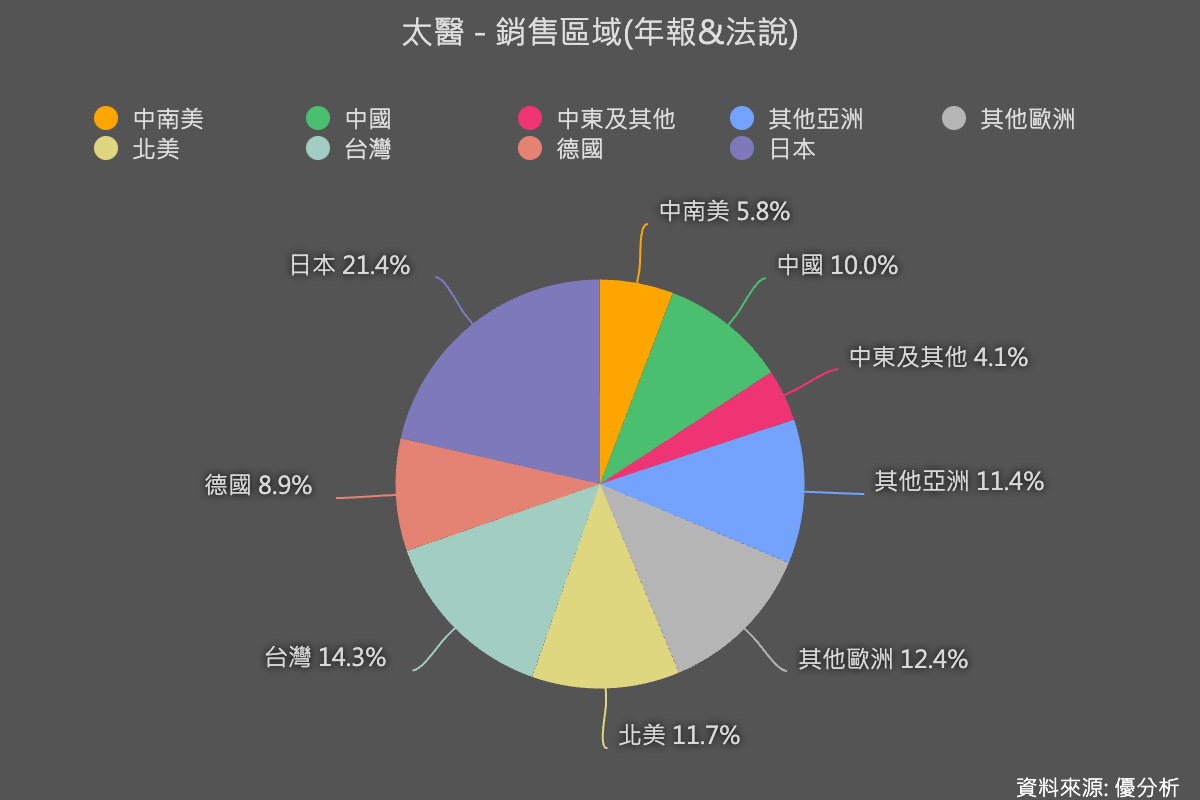

太平洋醫材(4126-TW):醫療耗材供應商

開刀量回溫不只手術器材受惠,耗材受惠更大。太平洋醫材生產銷售一千種以上的醫療耗材,以管類、袋類為主要產品線。

這家公司的特色是產品品項很多,客戶也很分散,沒有過於集中單一市場、單一客戶的問題,且產品價格頗具競爭力,在某些產品的市占率甚至能超過五成。

但也因為全球通路佈局很廣很紮實,營運上受大環境影響自然也會比較大。

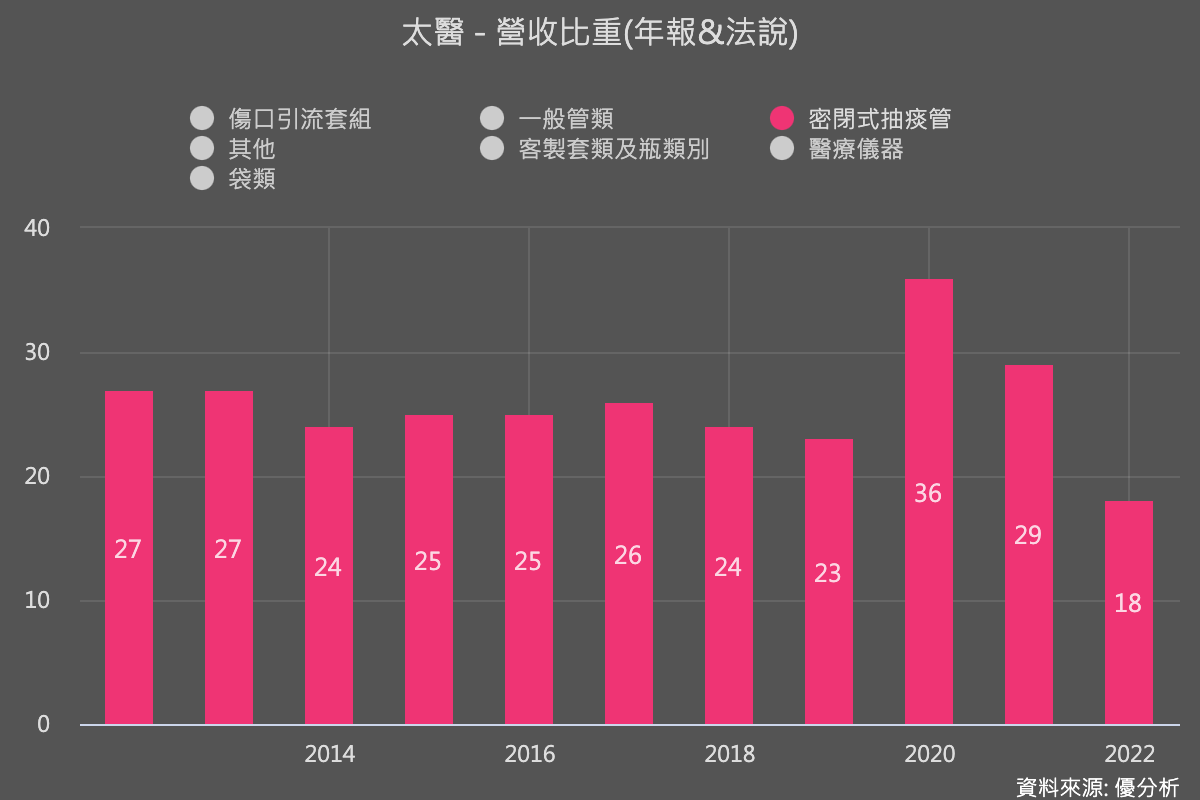

從過往數據,不難看出產業對公司的獲利影響性。

首先是疫情,疫情期間為了保護醫療人員不受病毒感染,能保護醫療人員的「密閉式抽痰管」出貨大增,營收占比一度高達36%,不過疫情過後立刻降回到18%。

還有,產業成長率較低,也影響到太平洋醫材的成長潛力。

早期醫療耗材市場每年以10%左右成長,不過後來幾年成長率降低到4~5%左右,加上醫療耗材客戶都是屬於「價格導向」,產品價格競爭較激烈,這讓佈局已經很廣很深的太醫(4126-TW),很難找到高成長潛力市場。

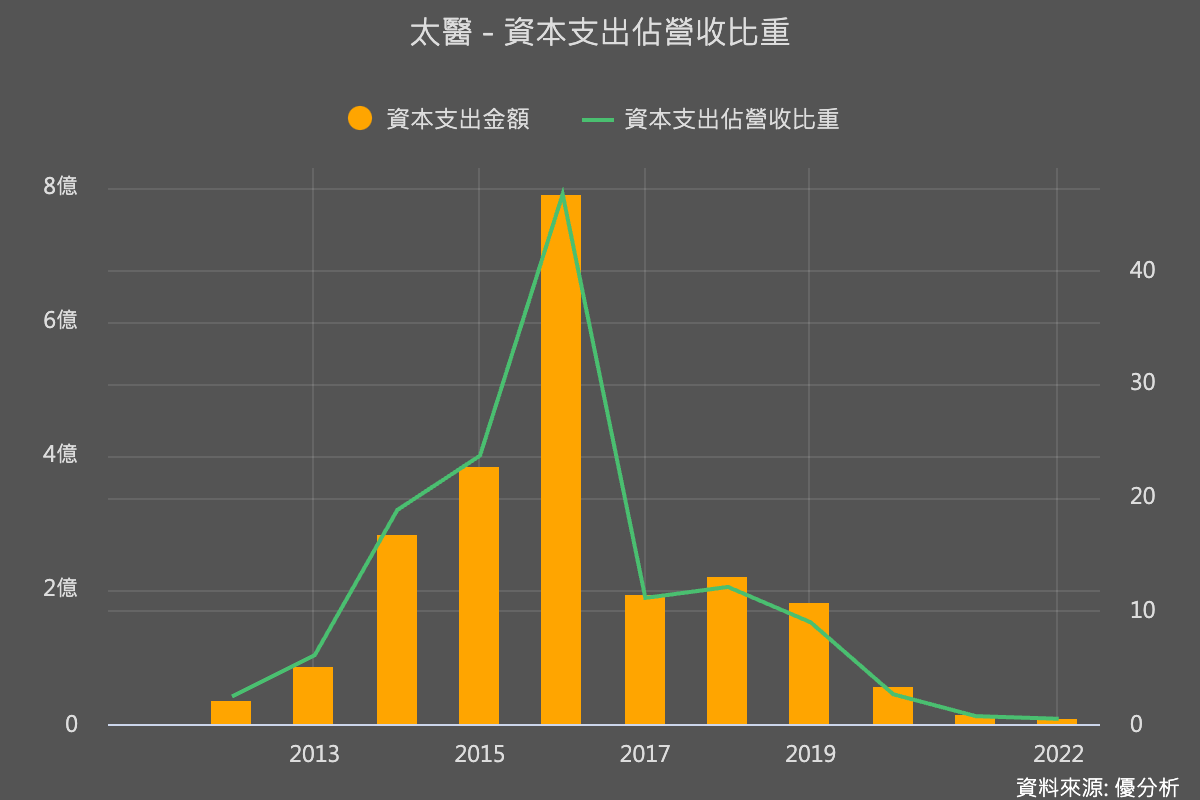

加上太平洋醫材在2016年的時候擴大了很多產能,一下子無法找到太多客戶與訂單來填補產能,後來又遇到疫情因素,導致如今的訂單量仍低於產能,這就是太醫(4126-TW)這幾年獲利不好的原因。

不過隨著疫情過了之後市場繼續穩定成長,太平洋醫材有機會慢慢填補多出的產能,讓獲利慢慢回到成長軌道。

營運與配息穩定、但是暫時成長潛力較為缺乏,是太醫(4126-TW)同時存在的優點與缺點。