美國普查局昨日公布最新美國的庫存數據,7月份較上月下滑0.16%,已經是連續五個月的下滑(MoM),顯示聯準會的升息都有在產生降溫經濟的效果,以歷史經驗來看,庫存連續降低之後,雖然無法證明之後經濟是否好轉(因為還有其他變數),不過應該都是經濟風險降低的訊號。

解讀時須注意,這個數據屬於供應鏈公司之間的B2B庫存狀況,並不能直接延伸到終端的零售消費的狀況,可以將此數據當作供應鏈整體庫存來看。

當供應鏈上面的整體庫存不太多了之後,最終還是得回來製造讓產線的員工有事情做,部分產業就有可能出現一些回補需求。反過來說,即使終端需求還是不強,但是供應鏈之間會再互相砍單的機率也因此大幅度降低。

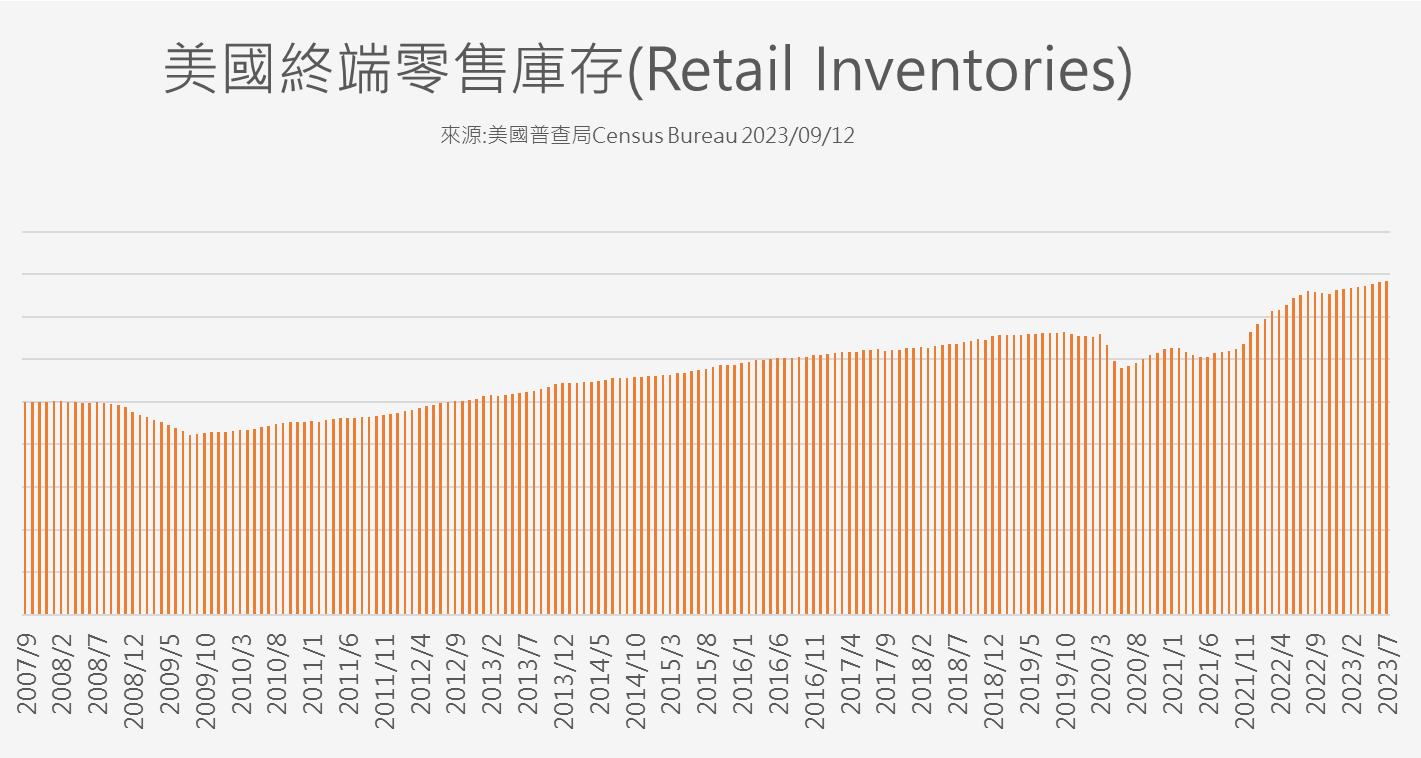

但也不要就此鬆懈,因為你看下圖,同樣是普查局的數據顯示終端零售庫存還是在上升的階段。這裡的解讀上有兩層意義,一好一壞。

首先,消費狀況其實還不錯,所以最下游的商店並沒有因為消費環境悲觀而減少庫存量,最近美國的返校需求旺季其實不差,由於物價飛漲,預計將成為史上最貴的一次返校季,但需求量並不差。這是為何你看終端零售存貨沒有降低的原因。事實上,根據往年的數據型態,終端庫存很少降低,只有在景氣非常蕭條的時候才會出現。總之,美國物價很高消費量卻不低,是個好消息。

不過壞消息是,你必須往後看,假如聯準會繼續把利率維持在高水準,最終是否導致消費市場急墜,GDP衰退,是投資市場一直很擔心的事情,這是為何大家都很注意這件事的原因,現在沒問題不代表之後就不會出現問題。由於10月開始美國學生貸款要重新繳帳單了(之前因為疫情停止),數據顯示信用卡也開始刷爆了(信貸),未來消費市場還能如此強健嗎?這個挑戰將越來越嚴峻。

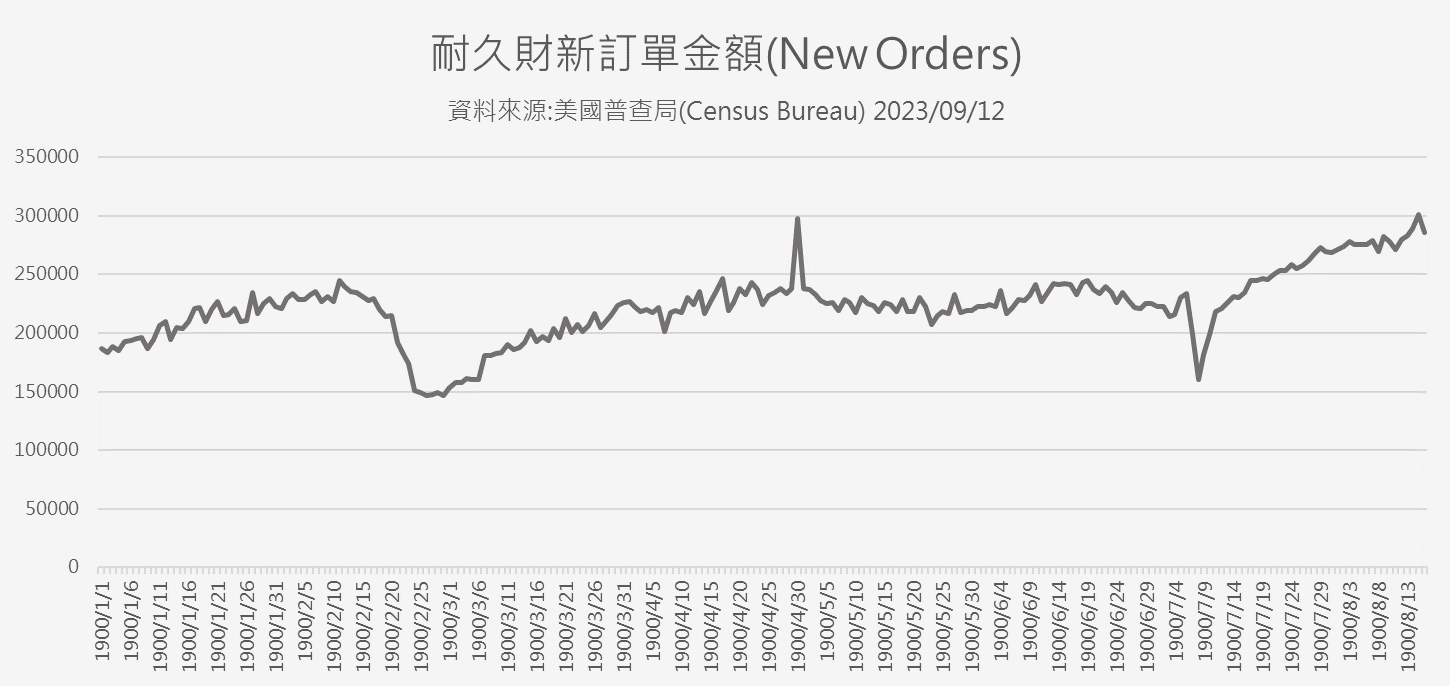

因為從耐久財的訂單金額來看,之前一直維持強勢不過最近已經從高峰轉弱,這個通常代表未來需求,因為訂單進來之後需要製造生產配送時間,不同行業會有不同的時間差,類似我們在看個股的合約負債一樣。

總的來說,從循環的位階來看,對台灣供應鏈與運輸業者來說,供應鏈整體庫存降低都應該能算是好消息,終端需求只要持續追蹤有沒有異常即可,投資總不能每次都抱持著杞人憂天的想法。

剛剛我們示範的是總經數據的解讀法,在解讀個別供應鏈公司時也是同樣的方式,同樣是要看整條供應鏈上的庫存高低,然後搭配營收(終端需求)來互相參照。

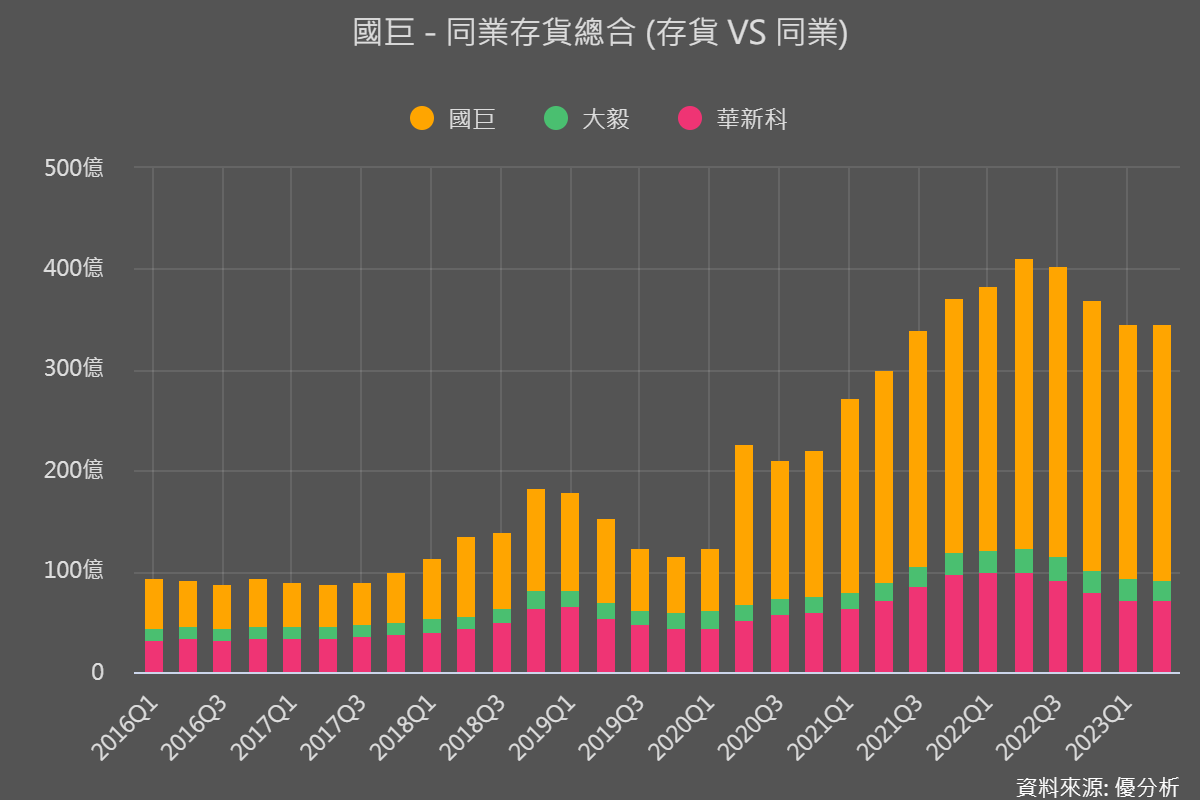

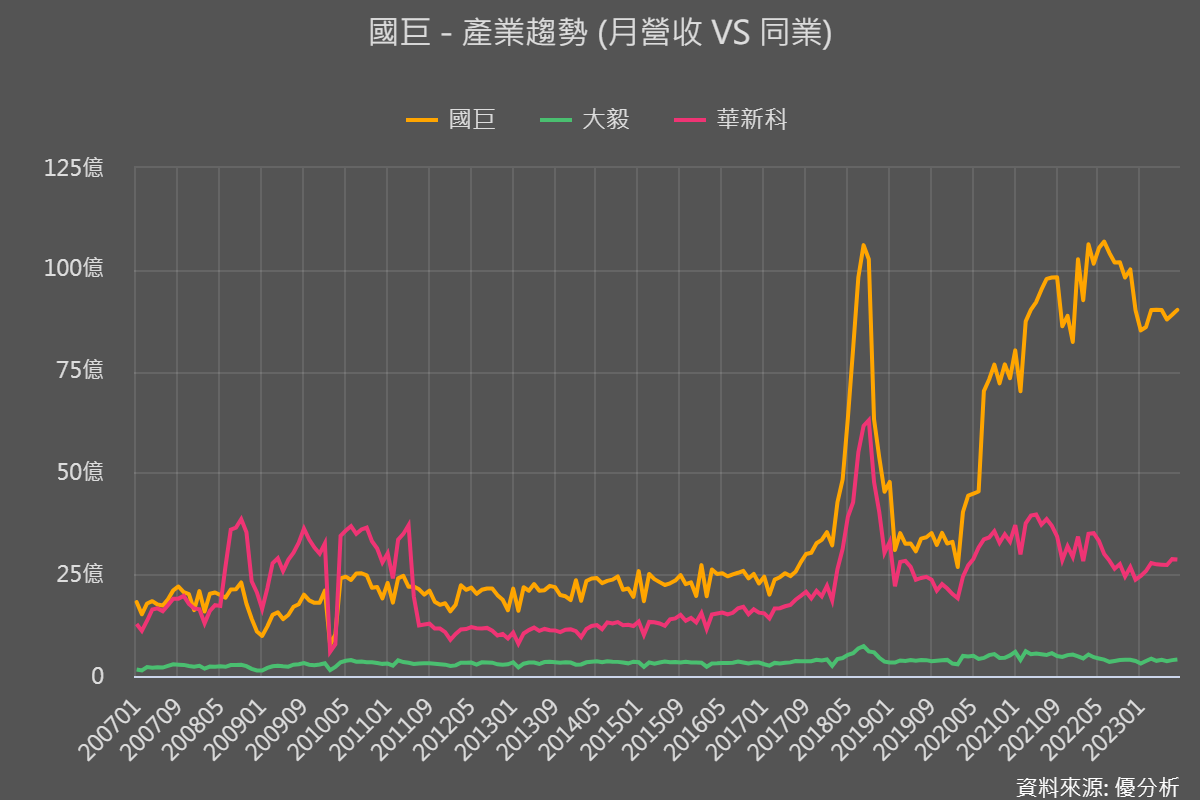

以被動元件為例,整體供應鏈存貨也是連續降低了五季之後,就不太下滑了,我們可以從三家公司的月營收看出來,主要是因為客戶的需求已經停止砍單。為了銷售與留住客戶,被動元件廠商已經開始不再降低庫存,產能利用率也到了一個相對的低點不再下滑。

將存貨與營收做對照,能讓你觀察供需情況的變動,將存貨除以營收算出來的存貨營收比如果同時都往下走,通常也代表一個產業的轉折。

不過就跟剛剛我們所說的邏輯一樣,庫存落底是確定的,這是好消息,營收已經止穩也是好消息,但是未來客戶的需求會不會下滑,還是停滯,還是重新成長,還是最終判斷的要點,因為市場總是往未來看的。

這時候你可以去找公司的產品應用市場,看看它這些產品應用的市場需求強不強,然後關注這些產業訊息。以華新科為例,它的被動元件應用市場很分散,但也都普遍不強,畢竟現在訂單強勁的也只有AI伺服器,不過根據Counterpoint預測,Q4手機市場將反轉,宏捷科(8086)的月營收狀況也顯示新興國家的Android手機也開始復甦,這些都是產業復甦的現象,而至於NB/PC,我們在Dell/HP財報分析報導中也提到,商用PC/NB復甦較為強勁,但整體來說都是谷底往上的格局,後續就是追蹤全球消費市場有沒有出現劇烈變化即可。

最後必須瞭解到的是,股價變動的因素很多,剛剛只是把最重要的幾個拿出來判斷,並不代表全部的股價變動因子,例如估值的高低也是個影響股價的重大因素,投資前要各種因素都看過考慮一次,才會比較有方向。