2025年3月10日 (優分析產業數據中心)

美國總統川普(Donald Trump) 正式啟動 「非紅鏈海運計畫」,對中國造船業施加前所未有的限制,試圖透過徵收中國製船舶高額港口費,並扶植美國造船業,來削弱中國在全球航運供應鏈的影響力。然而,這項政策卻可能讓全球航運成本飆升,甚至引發新一輪的供應鏈混亂。

美國「去中國化」戰略升級,從造船到港口全方位圍堵

這次的政策,已經不只是單純的貿易壁壘,而是美國針對中國在全球航運與物流市場長期擴張的全面反制,具體措施包括:

▪️ 課徵中國製船舶港口費

航商若旗下中國製船舶占比超過 25%,進入美國港口將被課以額外費用,藉此削弱中國造船業的全球市占率,並迫使航商減少對中國造船廠的依賴。

▪️ 扶植美國造船業,提供補助與稅務優惠

透過稅務減免、政府補助、低利貸款,鼓勵航運公司向美國造船廠下單,推動本土造船產業復甦,試圖讓美國造船業重回市場競爭力。

▪️ 掌控全球戰略性港口,減少中國影響力

美國投資機構貝萊德(BlackRock) 近期收購香港長江和記(CK Hutchison) 旗下220 億美元的港口業務,其中包括巴拿馬運河的關鍵港口,此舉顯示美國不僅要削弱中國造船業,更要阻止中國透過港口布局影響全球貿易。

然而,業界普遍認為,這項政策可能適得其反。根據世界航運理事會(WSC) 的估算,這項政策可能增加全球航運業 300 億美元的年度成本,並讓美國出口運費翻倍,進一步衝擊全球貿易與供應鏈。

運費再飆升?美國新規對全球航運市場的影響

美國的「非紅鏈海運計畫」不僅將對中國造船業造成衝擊,更可能引發全球航運市場的連鎖反應。運價波動、航運市場勢力重組,以及造船業供應鏈調整,都將成為產業必須面對的關鍵變數。

1️⃣ 航商被迫重新配置船隊,時間與成本大增

面對美國新政策,全球航運公司可能重新調整船隊調度,將非中國製造的船舶優先投入美國市場。然而,這樣的調整將導致:

📌 船舶重新配置成本上升:航商需要重新規劃營運,確保符合美國新規範,這將增加額外成本。

📌 市場調度彈性降低:船舶可調度範圍受限,未來應對突發事件(如港口壅塞、天候影響)的難度提升。

📌 影響其他區域市場運力:船舶配置向美國市場傾斜,可能導致亞洲、歐洲市場的運力重新洗牌,進一步影響全球貿易流向。

這樣的調整不僅對航運公司造成壓力,也可能影響供應鏈的整體效率。

2️⃣ 航運業者減少美國停靠,貨運延誤風險升高

為了降低高額附加費,一些航商可能選擇減少停靠美國港口,這將對美國進出口貿易帶來直接衝擊。

📌 地中海航運(MSC)可能取消停靠奧克蘭港(Port of Oakland):奧克蘭港是美國農產品(如牛肉、乳製品、杏仁等)出口的關鍵港口,若 MSC 停靠次數減少,將影響美國農產品外銷,出口商可能被迫尋找替代運輸方案。

📌 大型航商減少較小港口停靠,恐重演疫情期間的港口壅塞:當航商將貨運量集中在洛杉磯、紐約等大型港口,可能導致裝卸效率降低、貨櫃囤積,甚至重演疫情期間的港口大塞車。

📌 運輸週期拉長,企業物流成本上升:航商調整營運後,貨物可能需要更長的時間才能抵達終端市場,這將進一步推高企業的供應鏈成本,影響全球貿易。

3️⃣ 美國東岸港口恐爆量,物流效率受影響

如果西岸港口的貨運量下降,貨物可能轉向美國東岸港口,但這也將帶來新的挑戰:

📌 貨物配送延遲,影響零售與製造業供應鏈。

📌 倉儲空間短缺,貨櫃堆積問題加劇。

📌 公路、鐵路運輸負荷增加,物流效率下降。

當東岸港口無法即時消化額外的貨運量,美國內部物流壓力將加大,導致整體供應鏈效率下滑,甚至影響到進出口商的成本與交貨時間,加劇供應鏈的不穩定性。

誰是最大受害者?誰又會因此受惠?美國新規對全球航商影響全解析

美國「非紅鏈海運計畫」即將上路,全球航商的競爭格局也將隨之發生劇變。從中國造船業高度依賴者,到較具彈性適應政策變化的業者,各家航商將面臨截然不同的挑戰與機會。

🚨 受影響最嚴重的航商:北美航線中國製船舶占比高,營運壓力大增

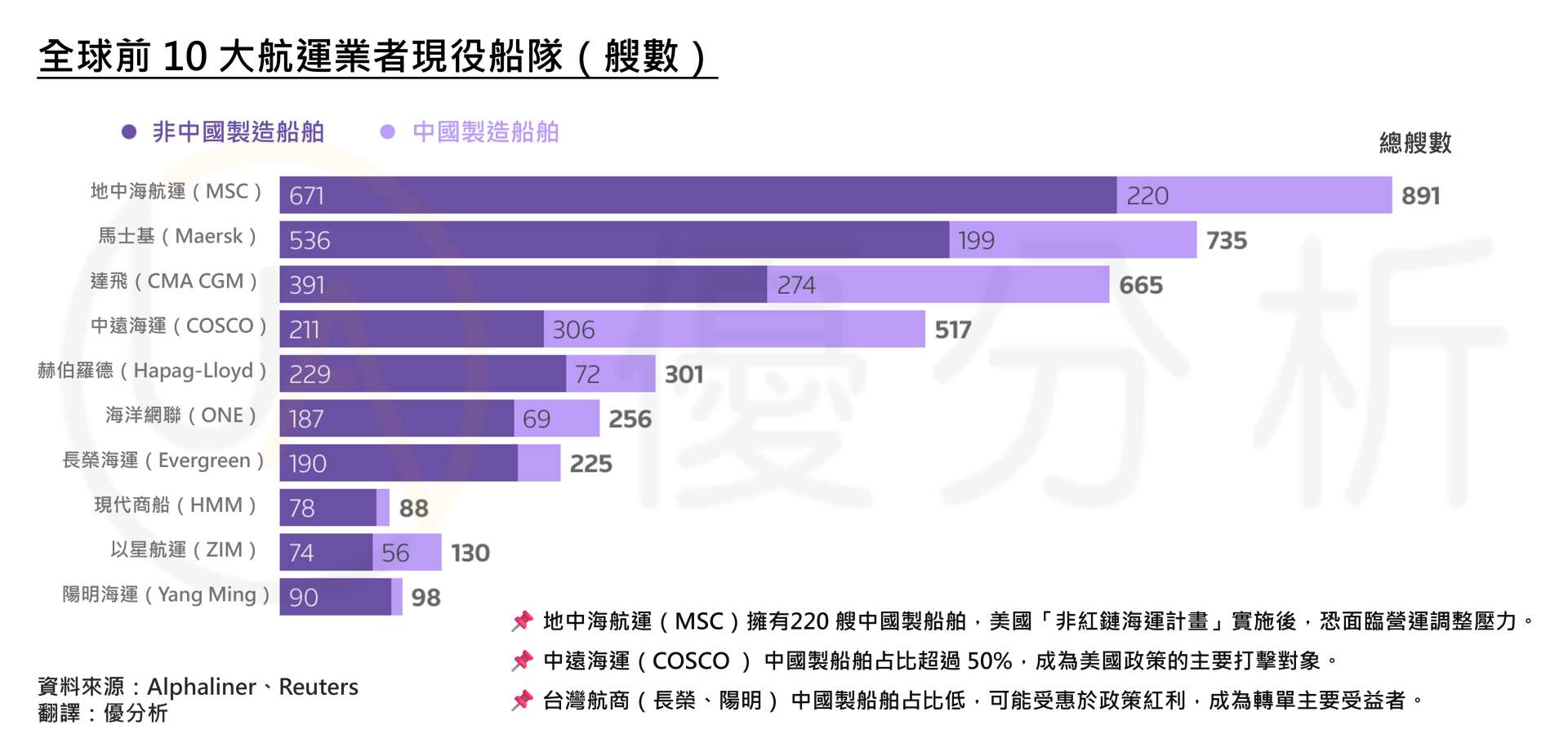

在美國「非紅鏈海運計畫」的衝擊下,北美航線中中國製船舶占比高的航商將首當其衝。這些業者的中國製造船舶比例遠超美國設定的 25% 門檻,意味著每次進入美國港口都需支付高額附加費,直接推高營運成本。

中遠(COSCO)& 東方海外(OOCL)

中遠與東方海外的北美航線中,中國製造船舶占比高達 51%,幾乎無法避開美國新政策的影響。作為中國國有航運集團,這兩家企業在船舶配置上與中國造船業高度綁定,因此受到的衝擊將最為直接且深遠。

以星航運(ZIM)

雖然 ZIM 在北美航線上的中國製船舶占比為 32%,低於中遠與東方海外,但仍遠超美國 25% 限制門檻,同樣難以避免影響。

達飛(CMA CGM)

達飛在北美航線上的中國製船舶占比為 21%,雖然尚未突破美國 25% 門檻,但已接近臨界點。未來如果美國進一步收緊規範,達飛仍可能面臨額外成本壓力。

為降低風險,達飛已開始調整策略,包括擴展美國籍船隊,並與美國造船廠洽談合作,試圖在長期內降低對中國造船業的依賴。

然而,無論如何變通,市場供應鏈的重新調整勢必會導致運力緊縮,讓航運價格進入波動期。

⚠️ 受影響中度的航商:需調整航線與造船計畫

這些航商的中國製船舶占比介於30% 至 60%,短期內仍有空間應對,但若不迅速調整造船計畫,長期恐將承受更大壓力。

地中海航運(MSC)

作為全球最大貨櫃航運公司,MSC 旗下中國製造船舶占比高達 94.5%,幾乎無法避免美國新政策的影響。MSC 執行長 Soren Toft 甚至警告,MSC 可能考慮減少美國部分港口停靠次數,此舉將直接影響美國農產品的出口。

馬士基(Maersk)& 赫伯羅德(Hapag-Lloyd)

兩家歐洲航商的中國製造船舶占比分別為 68.9% 和 68.4%,短期內仍有空間應對,但長期來看,勢必得加速減少對中國造船業的依賴,這些業者可能將新船訂單轉向韓國或日本造船廠,以降低未來的風險。然而,由於現有船舶仍需進入美國港口,短期內仍將承受較高的進港費用壓力。

海洋網聯(ONE)

ONE 旗下 61.1% 的新船訂單來自中國,這使得該公司必須透過靈活的調度策略,將非中國製造的船舶優先投入美國市場,以減少政策影響。

💹 受影響最小、甚至受益的航商:可能迎來轉單紅利

當中國製船舶占比高的航商受美國新政策限制,市場對「合規」航商的需求勢必增加,而台灣航商則有望成為這波市場變動的最大受益者。

長榮(2603-TW)、萬海(2615-TW)、陽明(2609-TW)的北美航線幾乎沒有中國製造船舶,且未來新船的中國製造占比也遠低於 25%,因此不會受到美國新規定的影響。其中,長榮的中國製船舶占比僅 15%,陽明則更低,僅 8%。

隨著中遠、以星等航商受限,部分貨櫃需求將轉向台灣航商,不僅可能帶動運價上漲,還能進一步推升艙位轉移(轉單)效益。

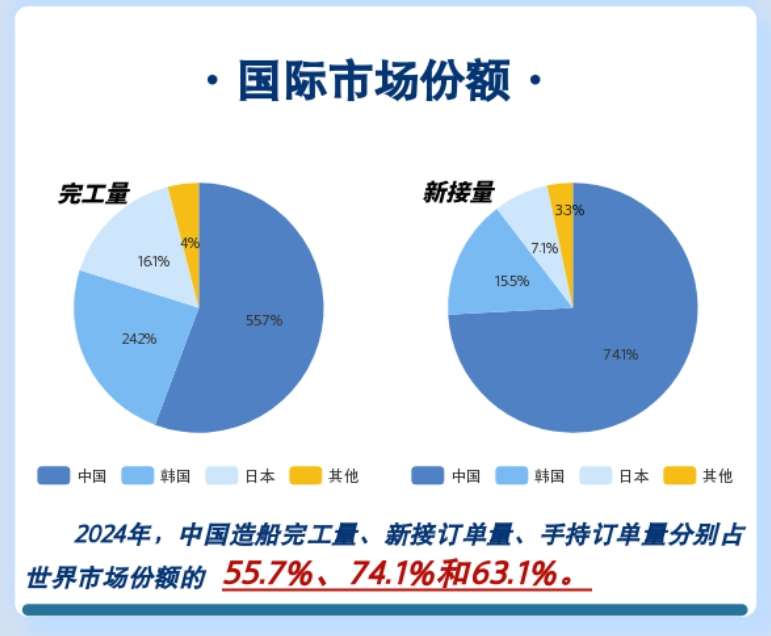

目前全球造船市場主要由中國、韓國、日本主導,而中國擁有最高市占率。即便美國祭出補貼,但中國短期內仍是造船主力,短期內航商仍難以放棄中國造船廠,因此美國要真正重回造船市場,還需要長期投資才能逐步復甦。