榮剛(5009-TW)是台灣唯一生產特殊合金棒鋼的廠商,主力產品為不銹鋼棒和合金工具棒鋼,全球市占率約2%至3%,位列前14大工具鋼廠之一。公司以台灣新營廠與柳營廠為製造基地,建立亞洲物流通路,行銷全球。

有鑒於合金棒鋼價格競爭較為激烈,榮剛近幾年以能源、航太、油氣、生醫等需要認證的高端鋼材為發展方向,擴大市場區隔。

(航太產品毛利率高於公司其他主力產品工具鋼)

2024年12月9日 (優分析產業數據中心)

航太產業展望佳,軍工產業需求穩定,高毛利產品接單出貨維持高檔

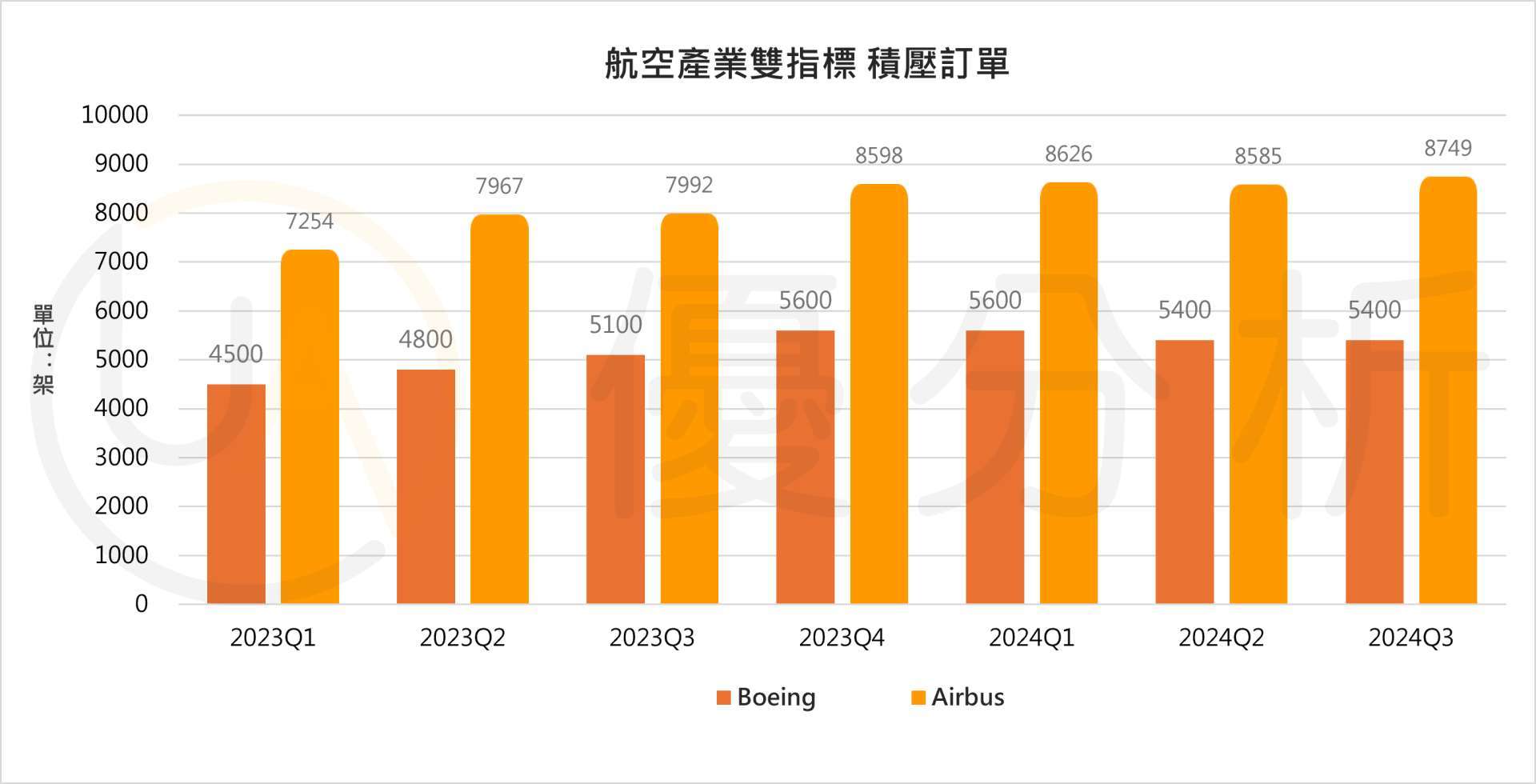

全球航太產業在疫情影響逐漸退卻後迎來快速復甦,航空市場對燃油效率的更高要求與老舊機隊的替換需求,成為推動產業成長的雙引擎。根據最新統計,波音與空中巴士的積壓訂單分別超過5400和8700架,需求量相當於2018年產量的6~8倍。航太製造商不僅需要迅速滿足市場需求,還要確保供應鏈穩定與材料品質過關。

在此背景下,專注於高附加值航太材料的供應商持續受益。航太材料的應用範圍涵蓋飛機起落架、航太引擎結構組件及高性能零部件,相關產品須符合國際級的認證標準,技術門檻極高。波音與空巴兩大系統廠也都計劃提升產能。儘管波音的增產計畫受到一定影響,但材料端的接單與出貨量依然保持在高水準。

圖片來源:公司法說會簡報

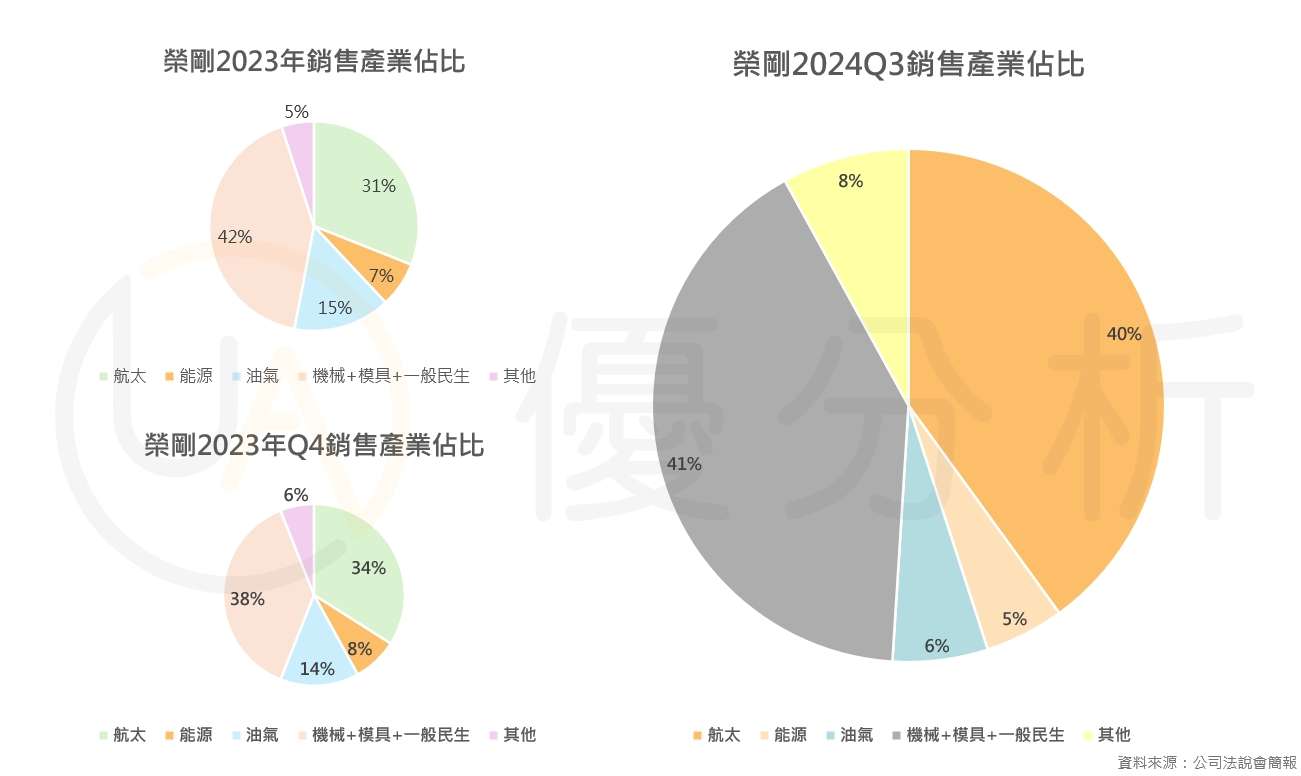

2023年,航太鋼材產品占公司營收的31%,成為高毛利率的主要支柱。此類產品已獲得波音、GE、Safran等國際大廠的認證,並在市場中建立了深厚的信任基礎。

隨著柳營廠逐步投入量產,供料尺寸範圍不斷擴大,市場競爭力進一步提升。公司同時計畫將2025年的新增產能集中於航太鋼材生產,強化在高附加價值市場中的表現,預期此領域將持續推動獲利增長,成為未來業績的關鍵動能。

工具鋼:短期壓力與復甦契機

工具鋼是榮剛的另一重要產品,2023年營收占比高達43%。然而,2024年受到市場疲軟影響,工具鋼需求減弱,為公司營收帶來壓力。美國與中國的降息政策或將在2024年第4季逐步改善市場環境,預期工具鋼市場需求有望回溫,帶來復甦動能。此類產品在工業製造中的廣泛應用,仍使其長期市場潛力不容忽視。

榮剛指出,機械模具、工具鋼在美洲及亞洲市場需求穩定,接單量足以支撐產線運作。此外,隨著日圓匯率走勢出現變化,國內工具機業者的急單需求顯著增加,有助於推升低合金鋼的訂單量。

油氣鋼材:穩定支持的核心

油氣用鋼材在2023年貢獻了15%的營收,雖然占比相對較低,但其穩定的石化產業需求,讓此類產品成為公司收入的重要支持。隨著全球鑽油與輸送設備需求的持續增長,榮剛在此領域的鋼材表現穩健,成為營收中的穩定來源之一。

能源用鋼材:清潔能源需求推升市場潛力

在清潔能源轉型的背景下,能源用鋼材成為榮剛的一個潛力業務。2023年,能源鋼材的營收占比為7%,雖比例不高,但核能發電機組汰舊換新需求的提升為其帶來明顯的成長空間。隨著核能和風能在全球能源結構中的占比上升,榮剛的能源鋼材產品有望在未來市場中取得更大的突破。

榮剛材料科技透過多元化的產品結構,涵蓋航太、工具鋼、油氣及能源市場,展現穩定與成長並進的策略思路。航太鋼材作為高附加值產品的核心驅動力,帶動營收與利潤持續攀升;工具鋼則為主要收入來源,隨市場復甦有望重拾動能;油氣及能源鋼材則提供穩定的基礎支持,為整體業務布局帶來安全緩衝。

金屬專欄:基本金屬|2025年電池用鎳需求增長7.1%,但仍有供應過剩的價格壓力