2024年11月30日(優分析產業數據中心)- 根據日本最大鎳冶煉廠住友金屬礦業(Sumitomo Metal Mining, 簡稱SMM)的最新市場展望,全球對電池用鎳的需求將在未來幾年持續增長,但市場供應過剩的壓力也日益顯現,對鎳的供應商來說不是好消息,但對於使用鎳來生產不銹鋼的業者來說,成本壓力降低。

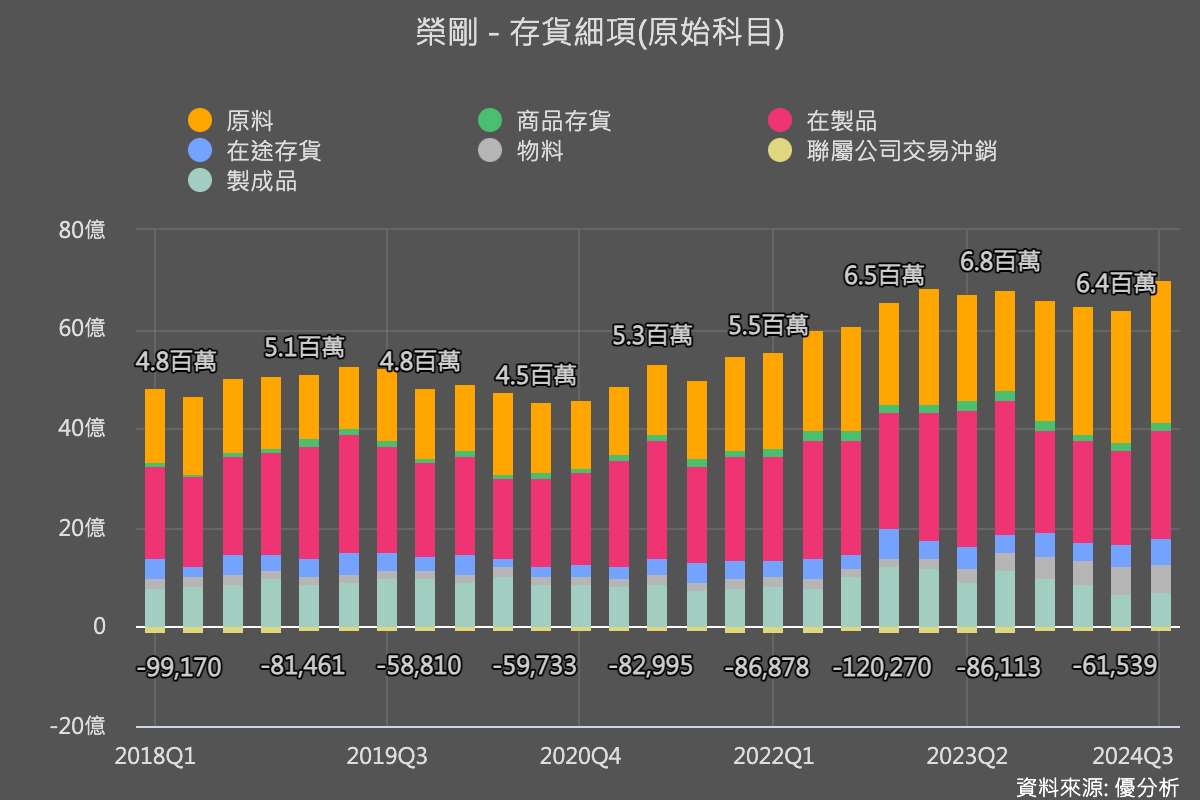

例如榮剛(5009-TW)主要生產特殊鋼,鎳原料的投入成本約佔總成本的20%。由於鎳價下跌,榮剛能夠以較低的成本補充原料庫存,如下圖所示,公司在這段期間積極購買原料,這將在未來提供了一些有利於毛利率的因素。

鎳的供需情況

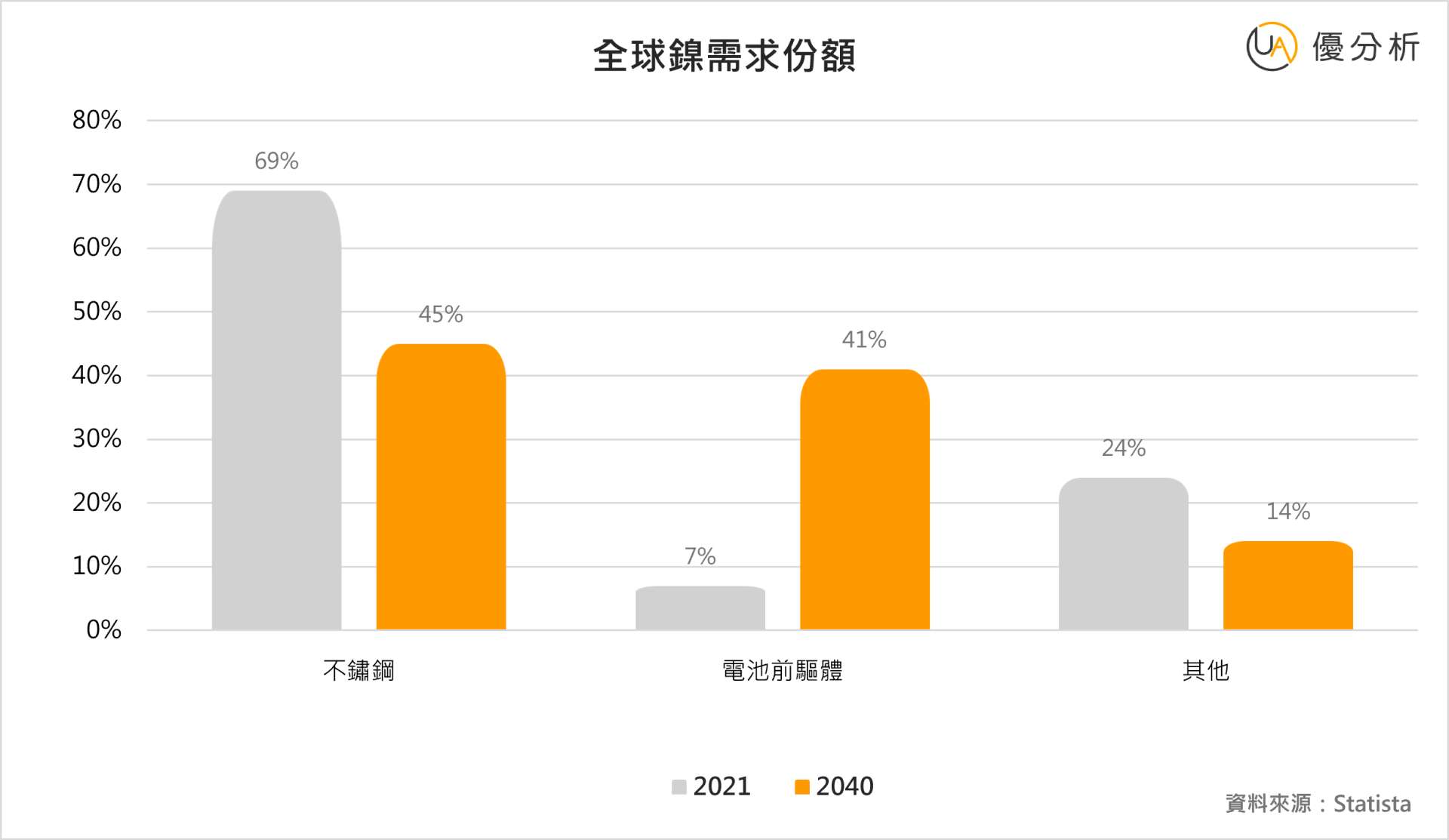

SMM報告指出,全球電池用鎳需求預計將從2023年的47萬噸增長至2025年的52萬噸,年增幅達7.1%。這一增長趨勢主要受益於電動車市場的快速發展。根據統計,電動車平均每輛需要約39.9公斤鎳,電池產業對鎳的需求佔比預計到2040年將提升至41%,成為不銹鋼以外的第二大應用市場。

然而,鎳市場的供應增速正在超越需求增長。SMM預測,2025年全球鎳的總供應量將達到365萬噸,比2023年增長7.4%,而需求則增至355萬噸,增幅為7.1%。供應過剩將從2023年的8.6萬噸擴大至2025年的10.4萬噸。

印尼作為全球最大的低品位鎳生鐵(NPI)生產國,其產量增長是全球供應擴張的主要驅動力。SMM預計,2025年印尼的NPI產量將增至167萬噸,同比增長11.3%。此外,高品位鎳的產量也將有所提升。然而,SMM執行長Yusuke Niwa指出,低純度的二級鎳(Class 2 Nickel)供需基本平衡,但高純度的一級鎳(Class 1 Nickel)將因印尼新建冶煉廠的生產能力擴張而出現過剩情況。

儘管電池用鎳的需求整體向上,但SMM對市場前景持審慎態度。除了中國市場的相對穩健增長外,其他地區的電動車市場環境面臨挑戰。SMM預計,2024年全球對鎳的需求可能增加5萬噸,但這一增長潛力仍存在變數,需持續觀察。