公司治理大戰越演越烈,可成的兩個外資大股東(Vasanta Master Fund及Pagoda Street Ltd),最近開始動作頻頻砲轟公司管理階層治理不佳,應該把公司帳上鉅額現金返還給股東才對。

圖片:達志影像

為此,可成(2474 TW)昨日也發表了長文反擊:

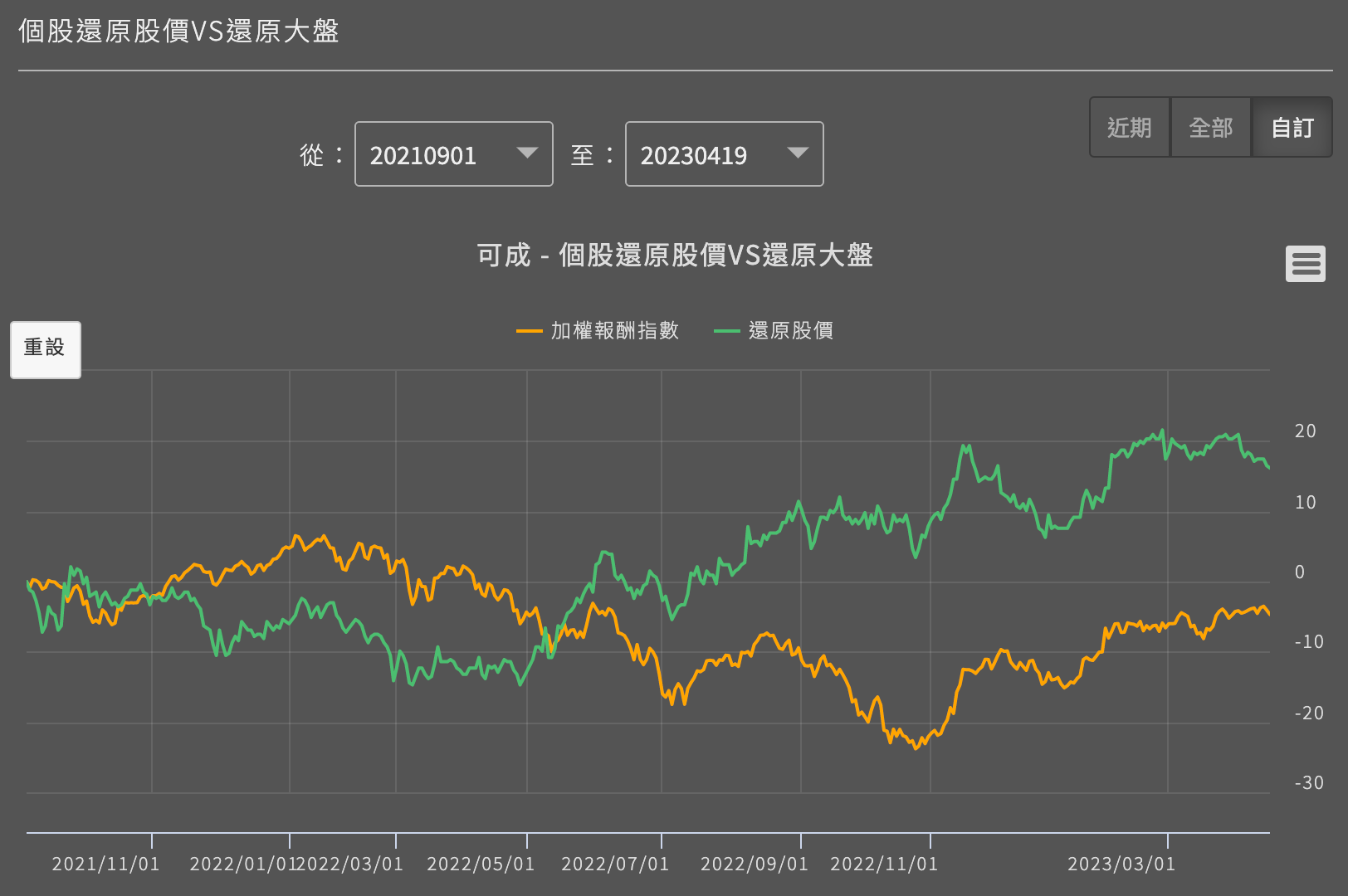

該股東自2021年9月初開始持有可成股票,迄今報酬率逾12% (加計現金股息逾18%),同期間加權股價指數下跌8%,可成表現相對優於大盤超過20個百分點。如此何來「股價靠不了」之說?

打開優分析的還原股價報酬率模組,實際比較了一下,如果是從2021/9月開始持有,可成確實是個打敗大盤的股票,該股東的報酬率也是正的,因為股價後來確實上漲。

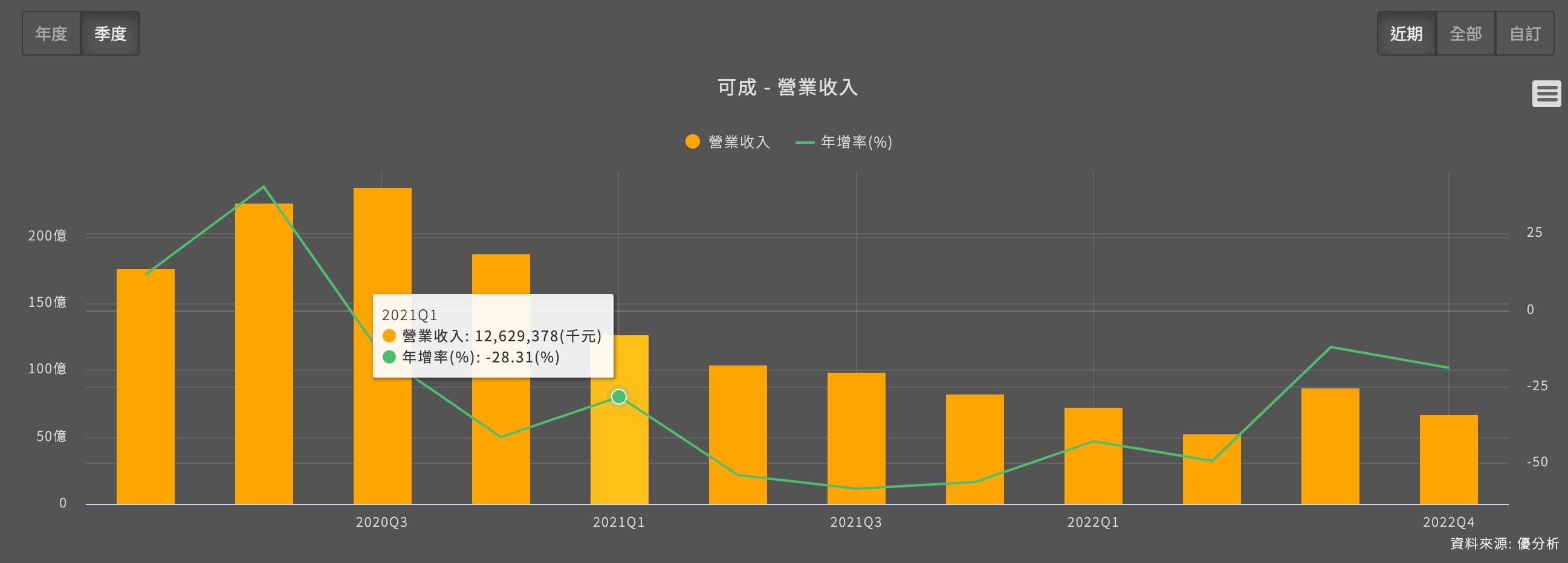

這就很奇怪了,該外資為何在2021/9月買進可成,因為當時蘇州廠早在前一年(2020年)就已經賣了。從當時外資所能看到的數據,可成營收早已下滑,為何還想要買進?

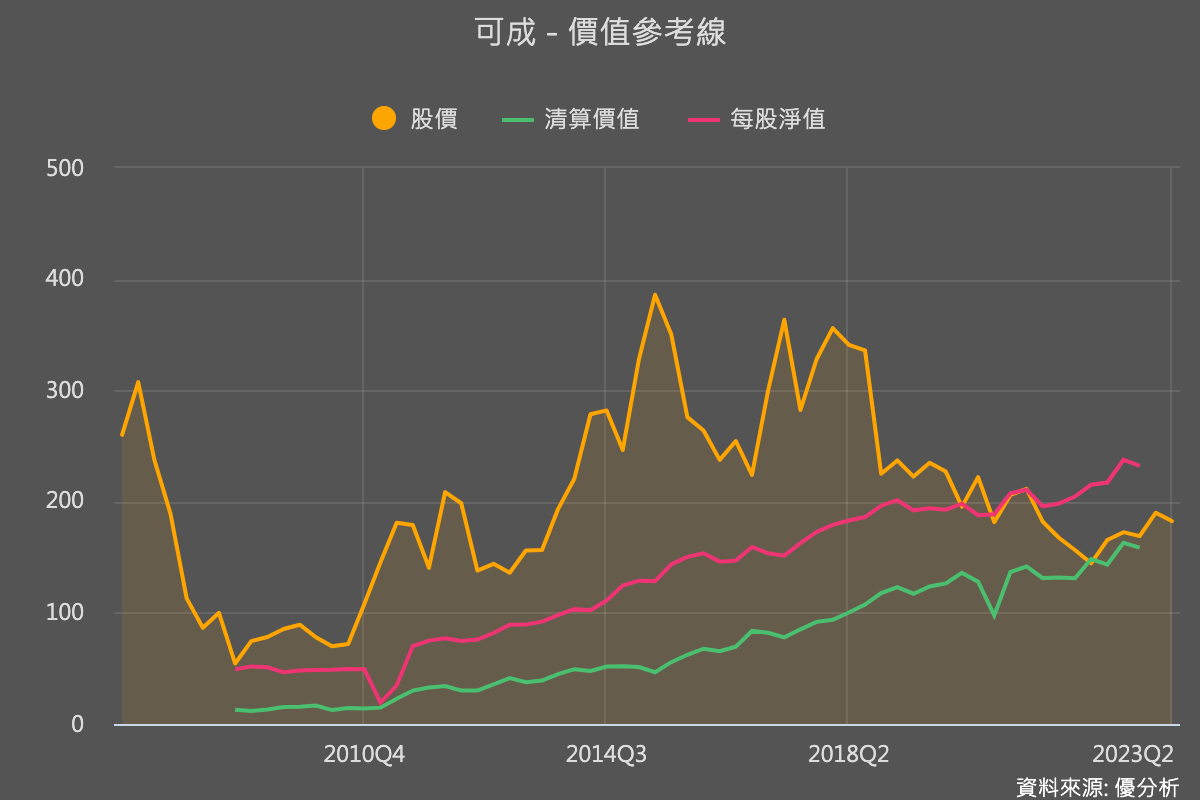

當然是為了價值。注意看,2021年Q1~Q3的時候,可成股價普遍低於每股清算價值,當時原本就是一個低估的狀態。

清算價值是什麼?

它是價值投資之父葛拉漢發明的指標,把公司的流動資產扣掉所有負債後,除以每股在外流通股數後所得到的每股金額,這個值相當於把公司清算之後,股東很有可能拿回的金額。

當股價低於這個價值時,股價就很有可能處於「極度低估」的狀態。

外資一開始就是為了套利?

尤其以可成來說,帳上的流動資產多數都是現金,且是美金,當時買入可成的人,相當於用「自己的現金」交換「公司帳上的現金」,同樣是現金,但是買入可成帳上的現金卻更便宜,怎麼算都很划算。買了很多股權之後,再來用投票權逼迫公司把現金發放出來,就能做套利。

所以該外資確實在做套利的動作。他趁可成股價低於淨現金價值的時候買入,當時應該已經知道公司滿手現金卻沒有廠房來成長,一開始的心態就是打算買多一點股權逼迫公司來清算,或者減資,或者配息。

誰是誰非?立場各自表述

外資這樣做,公司或許會覺得不是很道德?但站在外資的立場上,他們也覺得公司並非管理階層的,既然是所有股東的,自己也是利用法律賦予股東的權力來賺錢,有何道德不道德的問題。

沒錯,外資或許就是利用媒體來逼迫可成的管理階層,但不管誰是誰非,投資人如果能看懂背後原因,或許下次不僅能在旁觀戰,而是自己實際下戰場,跟著取得獲利機會。

學會這個「價值投資之父」所研發出來的指標,下一支股票,你會找了嗎?