2025年是《中國製造2025》第一階段的驗收年,許多早期規劃將於今年正式落地。中國政府持續推動的工業自動化、邊緣計算與智能製造戰略,已邁入深耕期。特別是在國營企業與關鍵行業領域,全面導入本土IPC設備與控制系統已成既定政策,國產替代率預估將超過70%。這顯示中國工業電腦正從試用推廣邁向全面落地,國產化政策已開始真正落實在產業系統中。

【一】從賣硬體到賣系統,中國朝軟硬整合全自主解決方案邁進

在政策導向下,中國不再滿足於「只做工業電腦」的角色,而是將工控產業升級為「控制、作業、監視、管理」的一體化系統工程,積極推動工控作業系統、SCADA平台、MES等本土軟體技術與硬體平台的深度結合,發展出全自主解決方案生態系。同時,地方政府也正啟動新一輪的「智慧製造示範城市」建設計畫,將IPC設備納入為基礎性核心配備,展現出中國企圖打造全面國產工業數位基礎設施的決心。

【二】中國IPC在中低階市場迅速崛起,主導特定應用場景

中國IPC廠商在中低階標準品市場已取得實質性主導地位。特別是在政策驅動下的智慧城市、數位基建與公共治理領域,中國品牌透過價格優勢與整包方案快速滲透市場。整體供應鏈,包括晶片、主機板、控制器與邊緣AI平台,也正加速形成「本土閉環式經濟」。

舉例來說,在智慧電力與配電監控系統方面,中國全面推動「數位電網」與「電網自動化」,電力公司大規模採用本土IPC與通訊模組;智慧交通與城市監控方面,中國品牌已可供應標準嵌入式無風扇IPC、影像輸入模組與LoRa/NB-IoT通訊整合解決方案;在醫院、教育與社區自助化建設中,如掛號機、智慧黑板與電梯監控等大量低規應用場景,也被中國廠商快速掌握。

【三】內需市場進入飽和與內捲期,IPC廠商競爭激烈

不過由於近兩年,中國IPC市場成長緩慢加上新進入者多,導致進入「內捲」現象。像是研祥、東土科技等標準品供應商於2023至2024年面臨成長趨緩、價格競爭激烈的雙重壓力,多數中低階IPC產品的毛利率僅落在15~20%之間,訂單高度集中在國企標案與政府工程,且產品同質化問題嚴重。大量新進者湧入市場搶奪有限標案,使中國IPC產業走上與電動車、太陽能板塊相似的內捲化路徑。

【四】價格戰擴散海外市場,中國IPC出海模式初成形

隨著內需市場飽和,中國IPC廠商已開始加速「出海」。2024年起,包括研祥、鴻泉等品牌積極拓展歐洲、中東、俄羅斯、東南亞與南美市場,並採取與國內相同的低價策略。中國IPC在歐洲選擇避開德國、西歐等高端品牌市場,轉而聚焦東歐、南歐等價格敏感型地區,以平均低15%~20%的價格搶佔自動化設備商用機會。

對於預算有限的歐洲中小企業來說,中國IPC在成本上確實具吸引力。然而台廠與法人觀察普遍指出,中國產品在設計穩定性、用料品質、壽命、維修支援等方面仍無法與台灣或歐美產品相比。目前中國IPC仍多屬一次性、成本導向型訂單,尚未形成長期客製化方案的交付與維運能力。

【五】台廠的優勢,高階市場、平台整合與品牌信任

面對中國的價格壓力,台灣IPC廠商已完成策略轉型,全面朝向「解決方案提供者」邁進,提供軟硬整合、平台化、資料可視化與SCADA對接等價值,加強與系統整合商的協作效率,提升產品附加價值與客戶黏著度。

雖然政府鼓勵發展自有OS與平台,但多數仍停留在早期階段,生態圈尚不完整,難以支援第三方開發、複雜場景,缺乏全球SI與工業應用經驗,應用垂直整合有限。而台廠在國際市場的認證與品牌信任優勢明顯。擅長客製化設計與SDK提供,讓SI可快速部署多種應用與 Intel、NVIDIA、Microsoft 等大廠合作密切,擁有最新技術導入優先權。此外,如研華、凌華等品牌已在歐美、日、東南亞建立完整通路與維運體系,是全球高階製造中設備供應鏈不可或缺的一環。

【六】從兩項數據來解讀分層競爭的關係

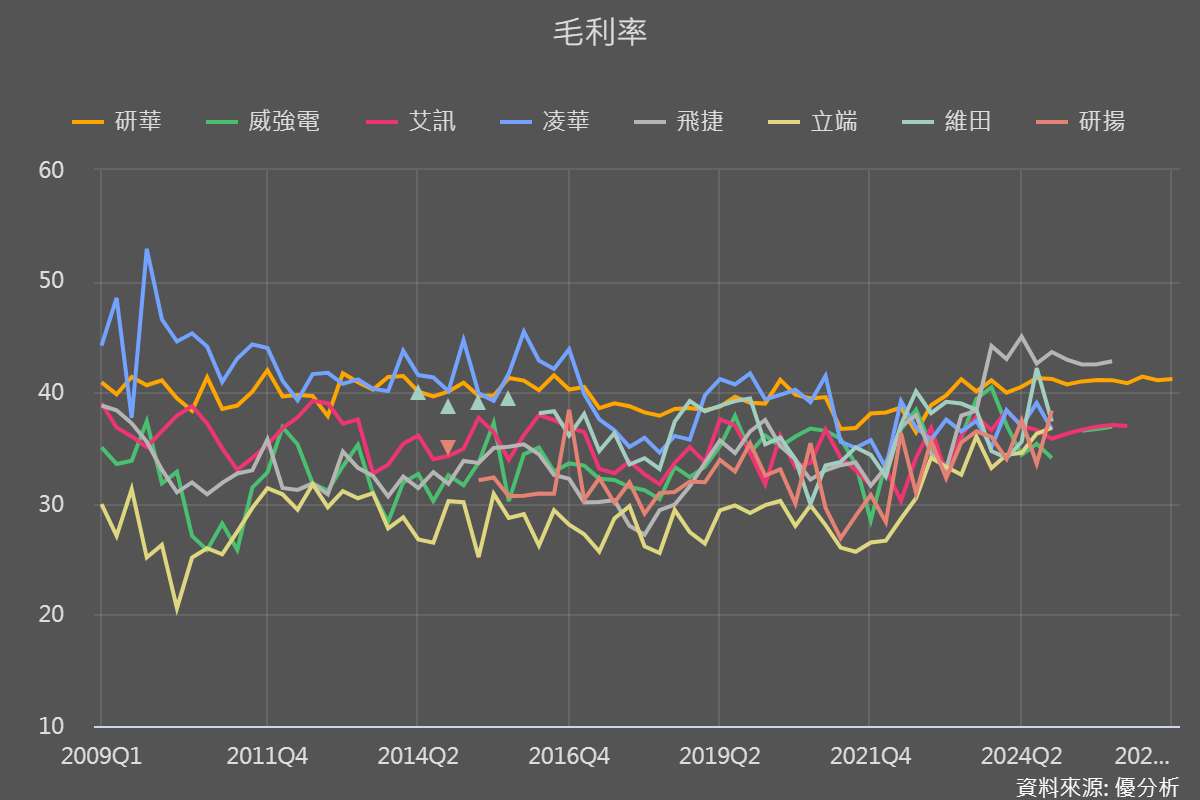

台灣IPC廠商雖失去部分中低階訂單,但在高階垂直應用、全球服務整合、平台經營模式上效益開始顯現。未來全球IPC市場將出現「中國規模導向低價供應」與「台灣/歐美高階整合解決方案」分層競爭的態勢。事實上,儘管中國IPC持續進行低價策略,2024年台廠整體毛利率並未有趨緩的態勢,反而有明顯修復跡象,這說明台廠已逐步調整產品組合,將焦點從價格競爭轉向技術深度與整合方案,脫離中低階紅海市場。

(資料來源:優分析產業資料庫)

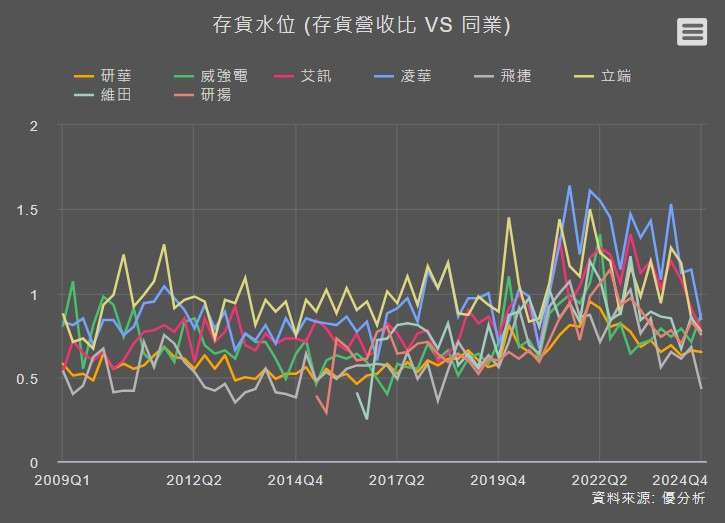

進一步從存貨來看,存貨營收比2024Q4快速下滑,可以看得出,整體IPC業者沒有囤積過多產品,在營收逐步回到成長態勢下,顯示下游需求回溫,這說明中國IPC廠在競價上的影響是有限的,客戶依然願意採購台廠的產品。

(資料來源:優分析產業資料庫)

整體來看,2025年作為《中國製造2025》第一階段驗收年,代表中國工業電腦產業正式進入政策深化與落地階段。中國IPC廠商透過政策補貼與價格優勢,在中低階標準品市場迅速取得主導地位,並進一步將競爭擴張至海外。儘管如此,從2024年數據可見,台灣IPC業者整體毛利率已回穩甚至回升,顯示產品組合升級與價值策略轉型奏效,未見紅海競爭態勢。整體而言,全球IPC市場正邁入分層競爭結構:中國聚焦中低階標準化與規模供應,台灣則鞏固高階垂直整合與國際品牌信任。