上一篇(見此連結)我們透過車樁比和電動車滲透率,洞悉了美國電動車/充電樁的龐大潛力與長期成長趨勢。接下來我們將深入探討特斯拉為何會開放原本超有優勢的充電規格,以及會有什麼階段性變化?這過程中有哪些相關業者會受影響?對台灣供應鏈造成什麼衝擊?

北美充電樁市佔最大、如今開放規格

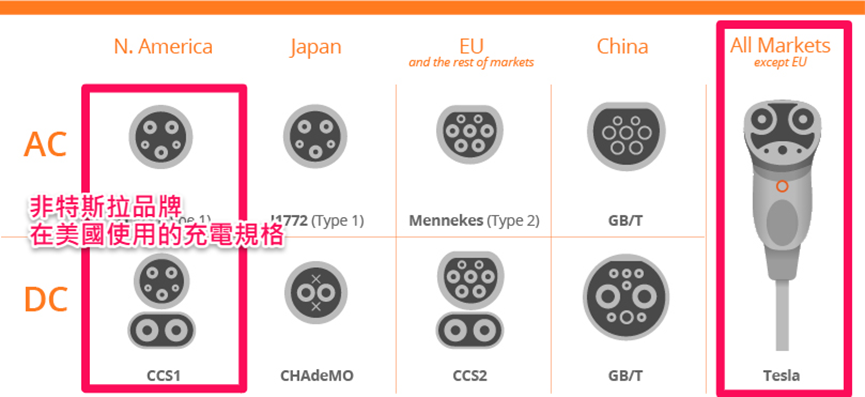

特斯拉的專屬充電規格TPC,透過將DC快充和AC慢充統合至同一連接口,以及能在半小時內充電至80%,,這項技術原僅限於特斯拉的電動車,再加上在北美特斯拉的充電密度和充電樁數量又是最大(北美占比約60%),創造出一股強大的優勢。

然而在2022年底,特斯拉開放其專屬的充電規格標準,給所有車廠和充電網路營運商使用,並將其重新命名為北美充電標準(NACS)。如此一來,這助長了北美充電大和解,迎向一片祥和的統一局面。

原本特斯拉的NACS充電體驗又快又好,充電裝密度又最高,方方面面都擁有壓倒性優勢,遠超過另一主要陣營CCS充電規格。但是,特斯拉為何要放棄優勢開放其充電標準?這對特斯拉有何好處?

我們先從相關業者的改變看起。

充電設備和電動車內建都會要改

先快速說明,充電樁產業供應鏈裡,有很多不同的角色:

●品牌車廠有的會自行採購充電設備、建置充電站(少);有的會委託營運商建置與營運(多)。

●充電設備供應商負責生產設備和相關的零件。

●充電站業者/營運服務商會去建設和運營充電站。

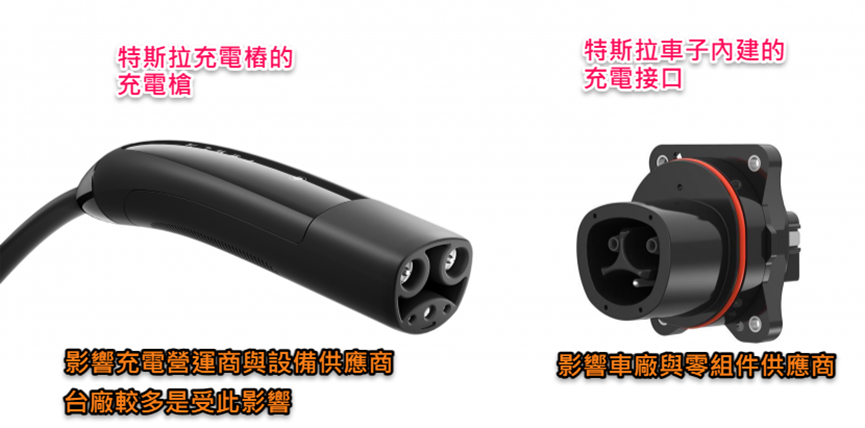

而特斯拉開放了原本的充電槍和充電端口,會讓充電營運商須要將原本充電樁設備(充電槍和線束)更改設計調整,使之能與特斯拉NACS相容(下圖左)。此外,和特斯拉合作的車廠也需要在自家車上內建NACS的充電接口(下圖右)。這些變動將間接影響到充電設備供應業者。

特斯拉和車廠的合作分兩階段、充電收入其實很小

目前已知有Volvo、通用、福特、Rivian、Polestar、賓士等品牌車廠,宣布要加入讓自家車享有特斯拉綿密的充電網,而接下來特斯拉與車廠合作會分為兩階段:

●第一階段是合作車廠已出廠的電動車,車主透過轉接器連到特斯拉充電樁上來充電。

●第二階段則是從2025年開始,這些合作車廠的新電動車,將會內建配備特斯拉獨特的充電接口,不需要轉接直接在超級充電站插電快充。

不過這個獨家充電接頭是如何開放,分目前尚未有明確資料顯示。目前都聚焦在,這些非特斯拉車廠日後都可在特斯拉超級充電站充電、讓特斯拉賺充電財。

根據美國投資機構Piper Sandler & Co.預估,特斯拉的充電網營收2030年將達到30億美元、2032年達到54億美元。

這到底多不多?跟特斯拉2022年營收814.6億美元比一下,30億和54億分別占3.7%、6.6%;對於2030年之後、營收有望1,500億美元起跳的特斯拉來說,這些充電收入占比其實很小。

然而,只要能增加收入,就能對特斯拉的整體發展產生正面影響。

因為通用汽車(GM-US)和福特汽車(F-US)都表示,他們的電動車計畫到未來一年都還不會有獲利,而特斯拉不但已有獲利,而且開始將對手(車廠)轉換為合作對象、並從中收益。這樣其實已經是很大的進展與突破。

雖然和車廠之間仍有電動車銷量的競爭,但目前來看更偏向是合作夥伴關係,而和其他充電業者,才是真的繼續保持較高度競爭。

充電業者與供應商會有段陣痛期

隨著有越來越多車廠將和特斯拉合作,預期將有越來越多的車款在2025年後內建特斯拉的充電接口。因此,CCS規格陣營的充電業者,也開始為了防止流失太多用戶而陸續配備特斯拉的NACS充電標準。

像是美國的Blink Charging、ChargePoint、EVgo,歐洲的Wallbox NV,都宣布要導入NACS充電標準、推出相容設備。

對於充電服務業者以及其供應鏈來說,他們當前正面臨著規格轉換的挑戰,會有陣痛時期。不過,目前看來,充電業者無需支付任何額外的費用給特斯拉,只要設備廠加快腳步開發設計並認證完成,就能共享到美國電動車和充電裝置市場快速成長且持續蓬勃的經濟利益。

以ChargePoint的線束供應商良維(6290-TW)為例,他們已經表示,預計到2023年底能完成客戶所委託的NACS規格充電槍頭及線束的開發。所以其實CCS規格陣營的供應商台廠,現在就是經歷陣痛期、緊鑼密鼓的在趕開發設計認證

結論

綜上資料,我們歸納特斯拉開放規格後,勝利之路的考量:

1. 為了獲取美國政府的75億充電設施部分補助費用。

2. 可以從合作車廠和更多電動車主身上賺充電財。

3. 其他充電營運商建置更多能相容NACS的充電樁,特斯拉其實還可能省下建置費用。

4. 特斯拉車主也能使用更多的充電樁,進一步刺激特斯拉銷量。

5. 更重要的是,大大打開整個電動車/充電樁市場,讓特斯拉更能為下一步發展鋪路。

而拜登政府對補貼電動車充電樁有特定規定:必須在美國生產、且占成本55%的零組件須由美國在地製造。這會影響台灣的充電裝置/零組件廠,有美國生產基地的台廠將受益。

也因為中長期同樣受惠市場擴大的好處,所以大家有沒有注意到 ,在特斯拉這些消息公布後,即使客戶屬於非特斯拉的充電陣營,但股價其實並沒有明顯大幅下滑,正是因為中長期來看,業者都能夠受惠市場打開的利多。

因此,對於台廠而言:

1. 擁有美國生產基地的供應商,更容易受惠。

2. 客戶群中包括特斯拉和品牌車廠的企業(尤其是主流汽車製造商),在短中期內營運可能更順暢。

3. 對於其他充電設備供應鏈來說,一旦完成設計認證後,他們在中長期內仍能享受到規格統一和市場擴大所帶來的行業優勢。

而台灣擁有眾多電源供應器和連接器業者,大家也可以關注目前估值尚低、也陸續轉向車用的個股,在未來也有望搭上產業順風車。

最後我們簡單來看台廠中,誰很明顯的都符合上述優勢、短中長期皆能受惠。

舉例:不易受規格影響的台廠台達電(2308-TW)

台達電是台灣電源供應器領導者,我們都知道他布局電動車/充電樁許久且完善,充電樁相關產品也已獲得特斯拉、Volvo、BMW、泰國三菱汽車、菲律賓Jaguar Land Rover等主流車廠採用。

原本只在美國設有辦公室的台達電,在2022年投資約10.3億台幣在德州設立了生產工廠,以便更貼近客戶的需求。這也有利於尋求拜登政府充電建設補助的業者,進一步擴大對台達電產品的需求。台達電也還在積極尋找東歐及美國其他地區的新生產基地,搶攻歐美充電樁/電動車較長的成長周期意圖很明顯。

除了充電樁之外,台達電其實更投入在電動車內的電機/電控相關零組件,這是電動車的核心關鍵模組,而車內產品客戶也已覆蓋全球各大車廠。

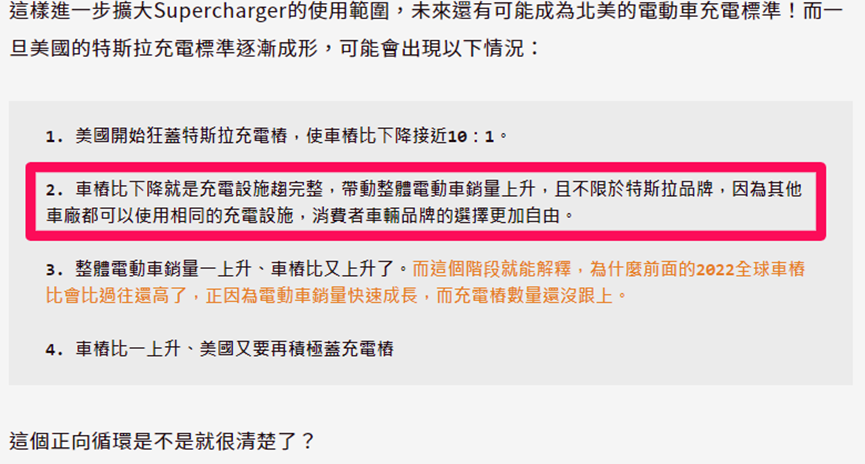

因此,上一篇我們提到的,當充電規格統一並且充電設施逐漸完備,將會驅動電動車的銷量上升。在這個階段,消費者將擁有更多的選擇,不再僅限於特斯拉品牌的電動車。也就是無論是充電樁還是電動車,相關成長性都能明顯受惠。

所以台達電優勢在於:

1. 充電樁產品客戶包含特斯拉與主流車廠

2. 擁有美國生產基地

3. 充電樁之外,更瞄準電機/電控相關零組件,中長期受惠歐美電動車銷量明顯提升

整體來看,由於台達電的規模大且客戶具有影響力,在充電樁方面不需要選擇站在哪一陣營,無論長期還是短期,都容易受惠於整體電動車及充電樁需求上升的成長趨勢。

像這類明顯受惠產業成長、不易有逆風的個股,就很值得大家花時間進行估值,不要忘記我們之前說過的,這種成長很明確的個股,應該要有的思維是:只要估值出來是合理價,就有打敗大盤、取得長期不錯報酬率的機會。