對於景氣循環型股票的評估,如果只依據單一年度的盈餘或現金流量,會造成極大的風險。這是因為計算出的理想價格可能基於特別好或特別差的年度,導致過度高估或低估。

因此,能辨識景氣循環股票的能力對評估者來說,是重要的必備技能。

要判斷股票是否屬於景氣循環類型,技巧有很多,但多半遵循以下兩個原則:

1 依據產業進行分類

這是最基礎且最常用的方法。例如鋼鐵、水泥、航運、汽車等終端產業,大多數被視為景氣循環股,而供應到這些行業的中游零組件公司,還有更上游的原物料公司,基本上都同樣被視為景氣循環股。

因為這些需求與"利率"、"物價"及"GDP"等總體經濟直接相關,比如說,當利率上升時,房屋和汽車的需求通常會降低,因為這些商品通常是通過貸款購買的。而鋼鐵和水泥的需求很大程度上也來自於此。

此外,由於這些產品都屬於大宗商品,所以這種行業通常都會有數量很多的競爭者,在市場上提供相同的產品,在商品完全無法差異化的情況下,公司產品的價格往往受到同業的影響。

通常來講,如果公司所生產的商品有一個明確的行情走勢,例如水泥價格、DRAM報價,表示這種商品本質上都沒有差異,才能被研究機構做統計,那麼生產這種產品的公司無疑就屬於景氣循環股,因為它的商品肯定受到環境影響。

然而,某些公司即使在景氣循環行業,但由於擁有獨特的產品或經營方式,可能不被視為景氣循環股。比如在半導體領域,雖然大部分的產品都無法進行差異化(例如DRAM、一般IC),但在某些領域如AI晶片等高階晶片,只有少數公司可以提供例如台積電、創意等,這種情況下可能就不會被視為景氣循環股。

2 依據公司的歷史盈餘走勢進行判斷

如果某些行業一開始難以判斷是否屬於景氣循環型,你可以用第二種方法:看公司的歷史盈餘與經濟景氣的關聯性。

如果每次公司的獲利在景氣好的時候都特別高,經濟景氣差的時候也都特別低,那麼很有可能也屬於景氣循環型股票,只是表面上比較看不出來。

但是需要注意的是,這裡所謂的"景氣",要排除例如2008~2009年的那種全面性的金融危機,因為在這種系統性風險出現的時候,任何公司都會受到影響,所以要排除,只看正常的GDP波動期間。

總之,如果你發現每當經濟或該產業熱絡時,公司的盈餘增長的特別多、特別快,而經濟或產業低迷時公司的盈餘也會下降的特別劇烈(甚至虧損),通常這種公司就可以被定義為景氣循環,例如航空股,你用過去較低的盈餘來估值,可能低估了股票,用特別好的年度盈餘來做估值,有可能高估了長期價值。

所以,學會辨認景氣循環對公司的影響性,可能是估值的第一步。

如果最後你發現,這支股票的過去盈餘波動頗大,但又與景氣好像無關,那這可能就是公司本身的經營模式有問題,這種情況就要另當別論,不是本文想討論的範圍。

實務上有時還是難以分辨,怎麼辦?

解決方法就是去做:同業比較!

一般來說,每家公司都無法脫離景氣影響,但是程度有別,比如說台積電身處景氣循環性的半導體產業,但景氣對它的影響有多重?

實務上很難量化的非常清楚,而且常常流於"各說各話"的地步。這個問題不只困擾投資人,連公司自己本身也很難說的非常具體。

之前台積電連續成長的時候,就有一些人認為台積電可以永遠成長,容易讓人忽略景氣對它的影響性還是存在的,所以在估值的時候,就出現了高估。

這時候我們建議採取"同業比較法",景氣影響台積電獲利有多重?雖然很難說得非常明確。不過相較於同業例如聯電,那就算很輕微。所以當整個半導體股票下跌時,估價同樣低估時,還是能做出較明智的買賣決策。

這個邏輯是:雖然我不知道是否高估了台積電,但很確定的是,與其他同業相比,台積電相對低估,即使最終還是高估了,風險與報酬權衡之下還是相對有利。

累積越多的判斷經驗後,你會發現"同業比較法"可以解決很多難題。

怎麼用DCF(折現模型)來判斷景氣循環股價值區間?

景氣循環股的判斷難度非常高,這是一開始就需有的認知,因為既然被稱為"景氣循環股",代表這種公司受外在環境影響非常大,因為都是"外在的"、"公司不可控的"因素,所以即使是公司本身,也無法精確知道未來的成長率高低。

但同樣地,因為風險很大所以這種股票的潛在報酬也很高。例如過去的海運股,被動元件缺貨股,能夠掌握好的人,就能盡量參與到"報酬段",盡可能的避開"風險段",長期來說還是有高報酬率,這是景氣循環股的迷人之處。

對於景氣循環股的評估,我們用以下兩種情境來做解釋:

估值策略#1 景氣尚未明確好轉時,就想領先佈局

除非該產業已經出現明顯回升,否則在經濟循環還沒有出現條件可以向上的時候,你就去預測即將向上,是相當危險的,不但有可能看錯方向,或是需要等很久,那麼即使等到了循環終於向上了,回看這幾年等待的時間,才會發現其實年化後的報酬率很低。

但是難的地方就是,如果不領先預測的話,等到條件成形後股價早就不便宜了,這時候怎麼辦?

思考的方向就是:假如等到未來好轉後,潛在報酬率夠高的話,那就值得現在就買來等。

具體在實作估值的時候要注意,當公司股價低迷的時候,盈餘通常也異常的低,這時候不能採取那麼低的盈餘來估值,要不然怎麼估都會覺得貴。

這時候可以採用長期盈餘平均來估值,這種把盈餘取平均的過程叫做Normalize,盈餘常態化,算出來的EPS平均值叫做Normalized Earning,恆常EPS,就是公司在正常景氣下的獲利水準。

用這個常態化之後的盈餘來做基礎,並搭配未來長期GDP成長率(或整體產業成長率),所估出來的價格假如空間夠高的話,那麼很可能這支股票就值得等下一次循環到來,就能領先佈局。

為何一定用GDP成長率或產業整體成長率來預估?因為既然你都說它是景氣循環股了,那麼公司未來盈餘怎麼可能脫離景氣或整體產業的影響。

而且GDP的長期預測非常容易取得,例如IMF或者台灣經濟研究院等官方機構,都會不斷更新他們對未來GDP走勢的預測,研究機構也都對某個大產業有預測數據,上網搜尋一下都有。

加上你已經知道公司與景氣的連動性非常高,所以根據一個常態化後的盈餘,加上未來GDP或產業預測值,來評估合理價位在哪裡,是非常靠譜的。

因為即使短期循環預測錯誤,長期循環應該不至於錯太多,而且報酬潛力空間夠大的話,就算要等很久也划算。

比如說鋼鐵股,現在的鋼鐵產業景氣就處在一個不溫不火的情況,投資這種股票的困擾在於:

-

困擾#1 如果現在就領先佈局的話,萬一最後復甦遲遲未出現,等太久怎麼辦?

-

困擾#2 看到股價便宜不先買的話,確定復甦再來買的話,上漲空間早就沒了。

這時候你就可以先用長期估值法(盈餘常態化+GDP長期預測成長率),對鋼鐵股的長期估值先有個譜,等到機會來臨時就能立刻決策。

估值策略#2 景氣已經明顯走上升段,才想介入

比如說現在因為旅遊旺季到來而強漲的航空股,你若沒有在之前就佈局的話,現在就感覺有點太慢,所以這裡說明了一個非常重要的事,那就是平常投資人就要先做一些估值的功課,機會來的時候才能迅速決策,否則永遠會陷入"慢一大拍"的窘境。

沒關係,雖然可能稍微慢了,但是又想參與最後一段行情的話,這時候怎麼用估值來告訴我們潛在空間還有多少?

估值小撇步:

最佳做法就是去做情境分析。假設三種未來盈餘水準分別為:"樂觀情境"、"中立情境"以及"悲觀情境",看看繼續上漲的潛力空間與看錯的下跌風險空間,評估的過程中就會知道還有沒有機會,也順便試想看看萬一預測失敗的話風險有多高,如果真的有實際去計算過一次,當狀況有變的時候下決策就會更明快,而不會拖泥帶水。

第二步,把各種情境所算出來的成長率做動態調整,假如空間還是很高、而產業的上升循環還看不到盡頭,那麼股價就有很高的機率會往樂觀情境去移動,把這個機率調高一點,直到情況開始反轉,再往中立或者悲觀情境機率調高,動態調整。

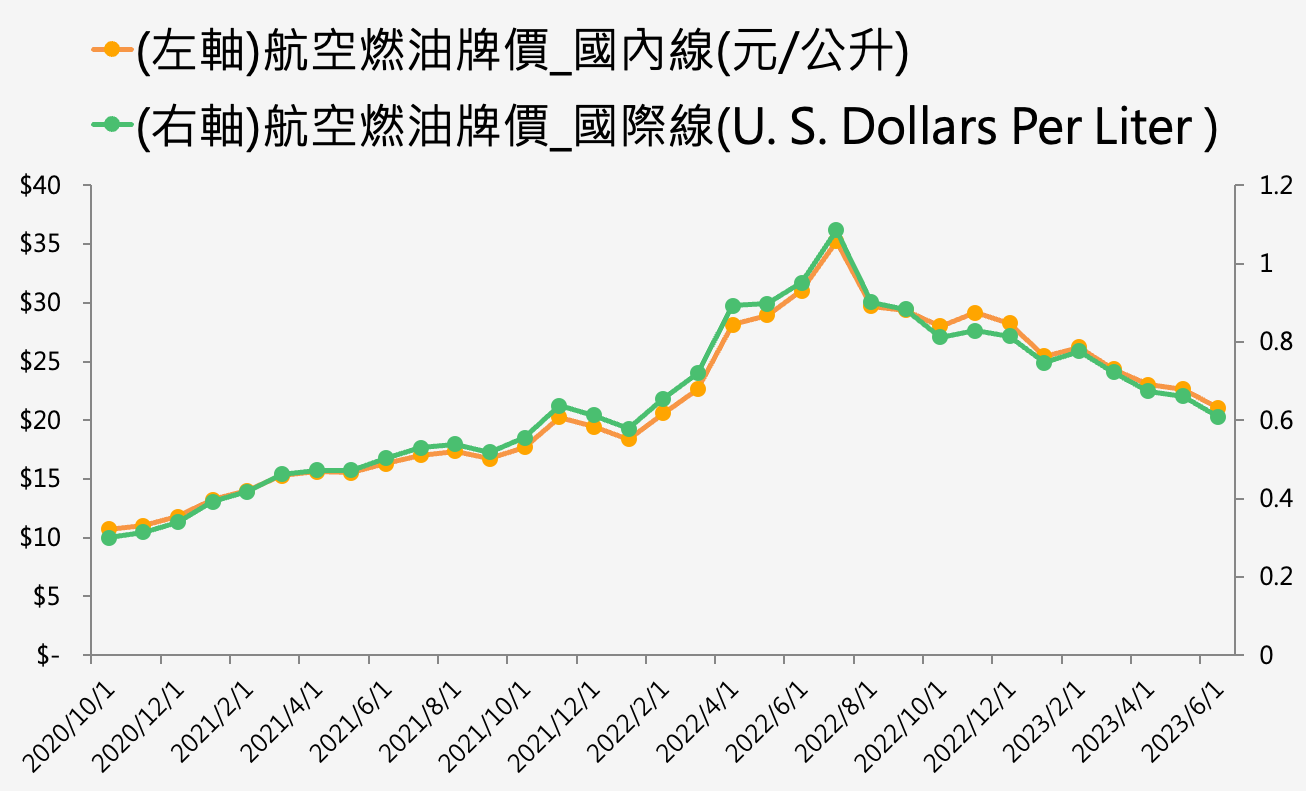

以現在最熱門的航空股為例,你應該已經知道這次需求是因為疫情之後的旅遊復甦,加上通膨數據與油價皆呈現下跌,對航空股的獲利有幫助,長期來講,由於波音與空巴的交機數量一直上不來,所以未來供給增加有限,機位很可能跟之前的海運股一樣,出現供給短期開不出來,需求卻又不斷湧現的景況。

那麼問題來了,旅遊復甦是很確定的不用懷疑,飛機的供給面也是確定很難在短期就大量交機,但是油價下跌是屬於短期還是長期現象?就非常值得商榷。因為如下圖所示,航空燃油價格短期內就可以出現完全不同的走勢方向。

所以你可以知道,台灣航空業未來獲利水準到底是多少?確實沒人知道,因為變數實在太多了。

市場上有的人看多,有的人看中性,有的人則悲觀,這三種人把心中的想法轉化為實際的買賣,混合出來的就是「股價」。

所以用機率來算出期望值的做法,能真實反映股價的波動。

當油價在下跌的時後,對未來獲利樂觀的人會多一點,力量比較大,機率會往樂觀的情境去移動。反之,當油價開始往上漲的時候,看空的力量會開始增強,機率開始往中性或者悲觀的機率去移動。

從以上論述就可發現為何航空股現在會受到資金寵愛,股價往樂觀情境去移動。因爲唯一的變數:油價,現在因為美國聯準會還是要升息,會壓抑到油價的上漲動能,所以此時航空股的盈餘展望就顯得特別囂張。

具體的估值方法如下,以長榮航空(2618-TW)為例:

#1 樂觀情境

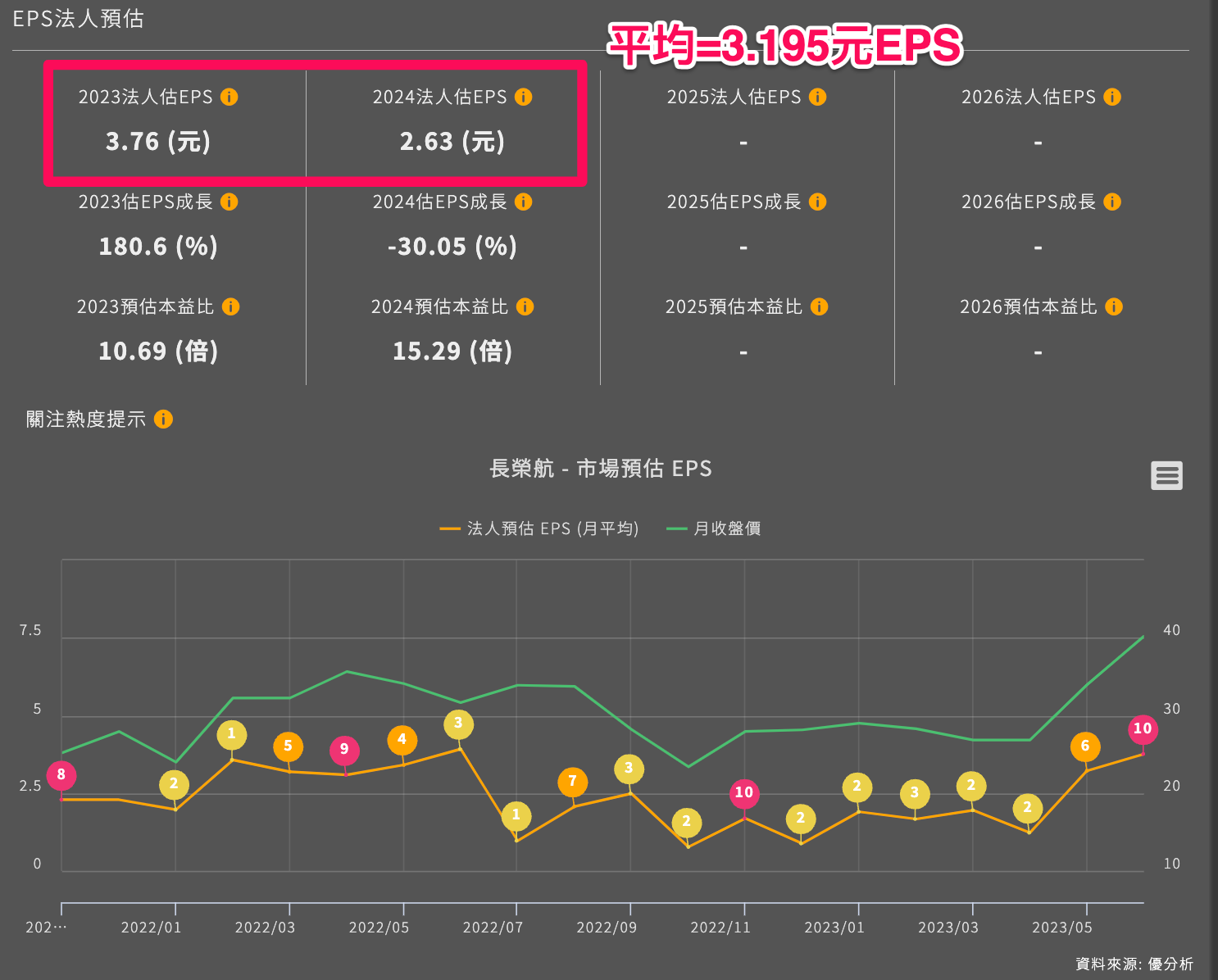

因為現在景氣樂觀,法人預估值也已經調升,可以採用法人對未來一年的預估值來做為基礎,並用GDP長期成長率來估算一次價值,看看最樂觀情境還有多少空間。

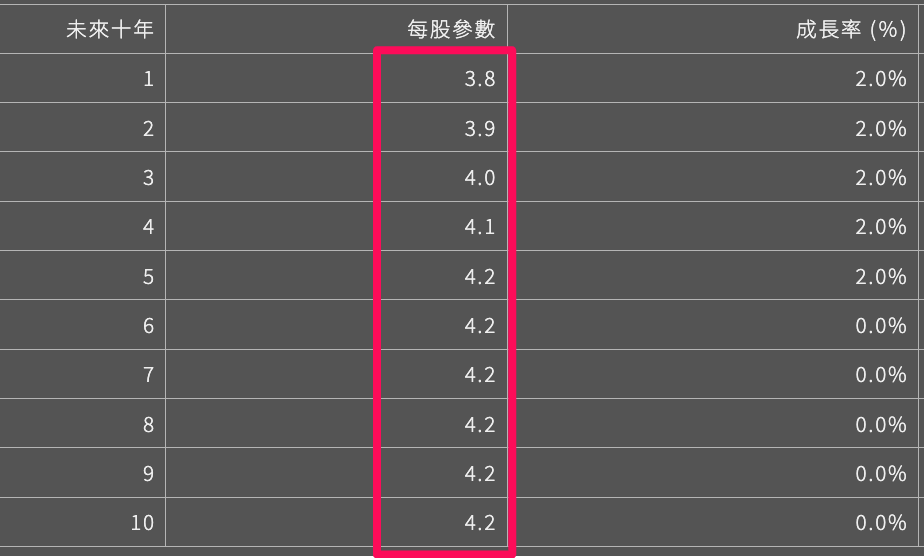

以今天(23/6/18)來看,法人平均預估今年(2023年)長榮航空(2618-TW)會賺到3.76元,套入長期台灣GDP約2~3%來算,就能看出一個樂觀情境的空間。

套入以上參數後可以發現,假如以未來五年長榮航(2618-TW)每年盈餘從3.76元開始,每年成長2%,之後的五年每年成長0%(因為票價競爭),估算出來的EPS路徑如下圖:

假如真的未來長榮航空可以賺到這些總和,未來十年的獲利真的跟過去十年都不一樣,那麼這個估值可能是合理的,但假如沒有的話,股價超漲了之後可能就會慢慢形成賣壓,因為股票市場短期是投票機,長期是體重機。假如長榮航無法繳出如此獲利,股價遲早要反應。

估出來以後當作一個樂觀的情境,看看還有多少潛力空間。做完樂觀情境後,再來假設一個中立情境與悲觀情境,看看風險多少。

#2 中立情境

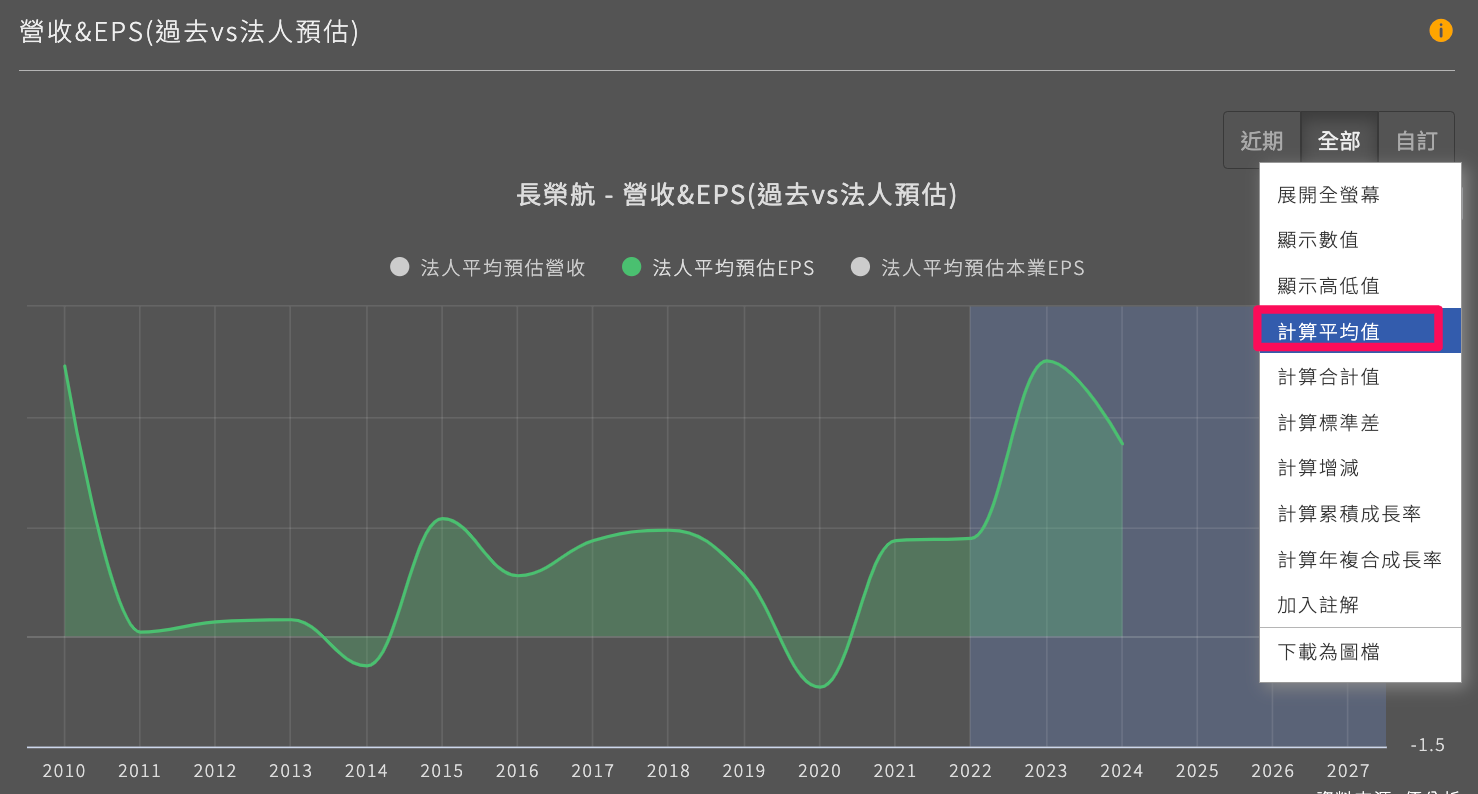

回到這張圖的法人預估今明兩年獲利,將今明兩年取個平均值,之後用GDP成長率去假設推估,看看算出來的價值多少,在衡量一次。

手邊沒有計算機沒關係,優分析這裡已經有工具可以幫你取任何期間的平均值,如下圖功能列表。

點選區間之後,可以計算出平均每股3.2元EPS,用這些參數套入GDP成長率在計算一次中立情境的估值多少。

#3 悲觀情境

那麼悲觀情境怎麼假設呢?要看你有多悲觀。

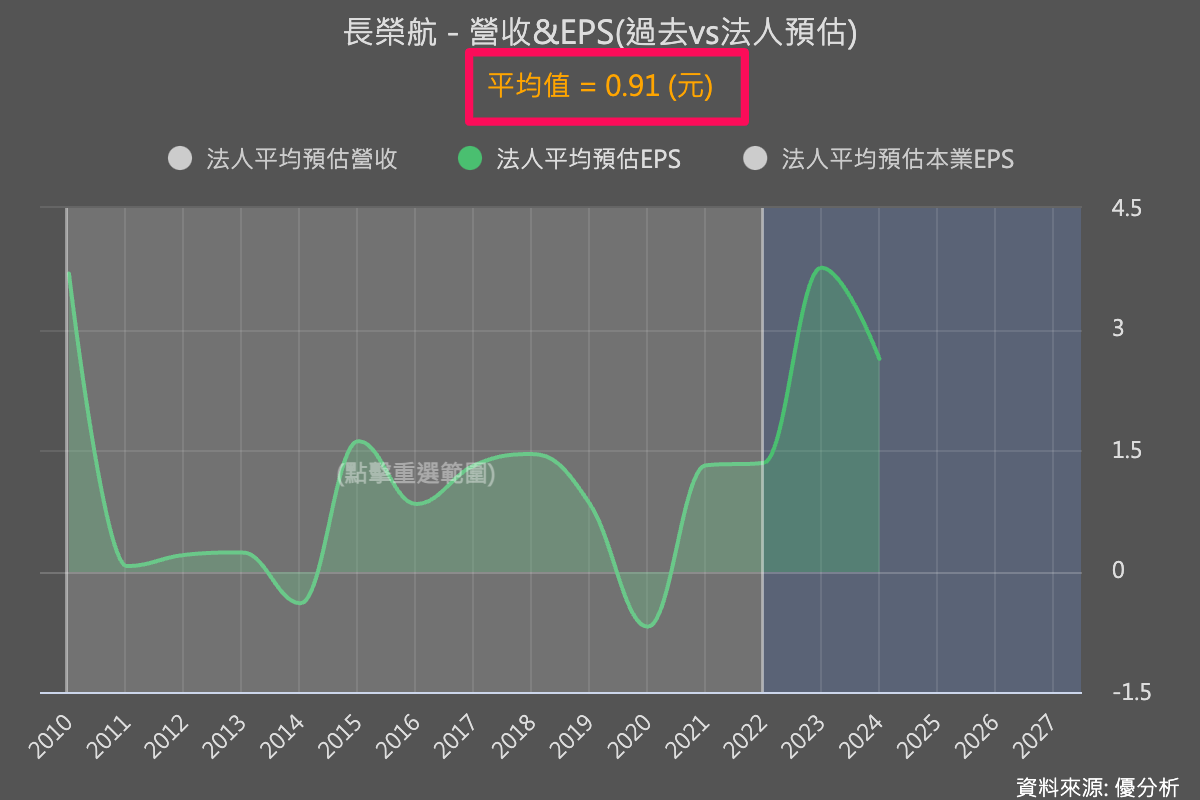

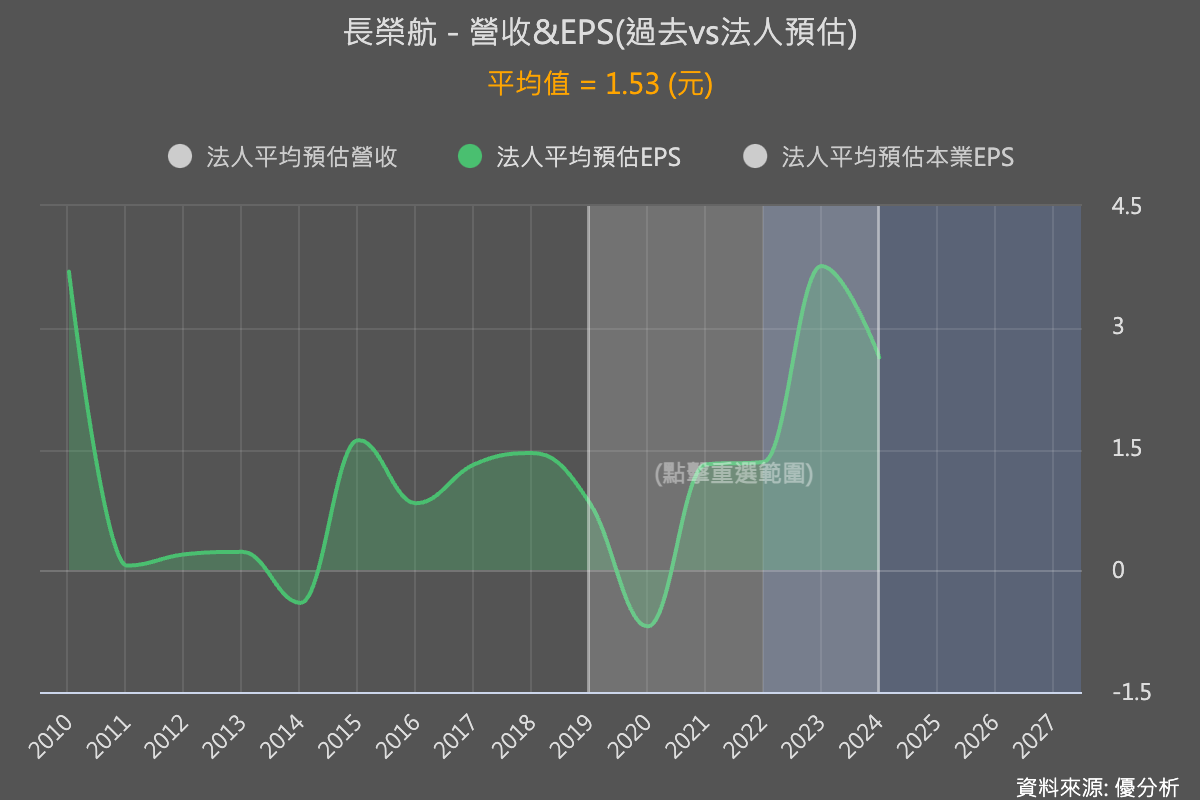

假如你把過去長榮航(2618)過去長期循環獲利平均起來,如下圖所示大約是0.91元。說真的,假如你是這樣想的話,那麼這個股票就可以直接Pass了。

但假如你沒那麼悲觀,那麼第二個方法就是去把法人未來預估會很好的EPS,往前五年去取平均(如下圖選取的灰色區間),計算出來為每股盈餘1.53元,這等於是假設了未來兩年不錯,但之後會回到基本的循環性,所預估出來的常態盈餘EPS。用這個參數去搭配未來五年GDP成長率做估值,也是可行的做法。

其實上述取平均方法沒有一定,完全要看你對未來航空業的看法而定,假如你認為未來會是比過去還樂觀一點的,認為剛剛取過去長期平均值才0.91元是有點悲觀的,那你也可以自由選取一個獲利比較好的區段來做平均計算,也是可行的。

最終目的就是去計算出一個:未來五年的平均盈餘水準,這是市場上投資人每個人都在預測的事情,當然會反應在股價上。

但是因為你有自己去做這個動作,倒底算出來後長榮航股價有沒有泡沫,還有沒有空間報酬率,自己就會非常清楚而不會被股價牽著鼻子跑。

最後提醒

由於景氣循環股的未來盈餘水準沒人知道,所以現在並沒有一個正確的答案,油價多少影響獲利很多,而又沒人能準確知道未來五年的油價走勢,執意要尋求一個最佳預測,是完全不實際的想法,事實上預測風險非常高,本來就是景氣循環股的特性。

而且每個人對未來的想法也都不同,什麼叫做樂觀情境,什麼叫做悲觀情境,每個人的感受不同,這個動作的重點就是各種情境都假設看看,讓你自己在買進股票之前,對股票的上漲潛力與下跌風險,有個概念與區間,操作起來決策才會明快。

假如你不想搞得那麼複雜,那麼遵循第一個投資策略:在還沒熱絡之前就領先估值,是最好的辦法。