當前 AI 應用推進速度非常快,而伺服器架構正快速由通用型 GPU 轉向以效能與能耗優化為核心的 ASIC 設計。在這波轉型中,各大雲端服務商積極導入ASIC晶片方案,板材規格也同步升級,高階銅箔基板(CCL)成為產業升級的核心環節。台光電作為全球少數具備先進材料開發與量產能力的業者,正受惠著此趨勢。隨著 Meta、AWS 等平台的 ASIC 專案進入量產倒數,加上高階材料 M8 滲透率持續攀升,帶動台光電的營收持續成長,而今天將會幫大家追蹤最新的台光電資訊。

一、AI 伺服器升級持續深化,ASIC 將主導下一波伺服器格局

根據法人資料顯示,2025年與2026 年將是 ASIC 伺服器放量的關鍵點,法人預估 ASIC 晶片出貨量2025年約400萬顆,年增67%,而2026年則出貨約608萬顆,年增超過 50%。

而隨著Meta(MTIA2)、Apple、xAI 等平台導入ASIC晶片後,對於水冷、高功率密度、高頻傳輸等新需求浮現,將推升對高階 CCL 的結構性需求。

二、Q1 財報亮眼,高階板材為主要成長動能

台光電在 2025 年 Q1 繳出強勁成績單,營收年增 68%,EPS 來到 10 元,優於市場預期7%。主要成長來源集中在 AI 伺服器以及800G交換器的高階CCL出貨強勁。

其中,因為AWS的Trn3 延遲,故 Trn2專案將延長其產品週期到2026年H1,目前法人預估AWS出貨的訂單勢頭強勁,將會帶動台光電在25年Q2、Q3的業績成長得比預期強勁。

目前台光電來自非N系客戶的佔比已經超過五成,法人預估2025年伺服器業務將年增55~60%,交換器業務則年增50~55%,而此兩項業務的成長,將帶動高階CCL的出貨持續成長,進一步推升公司的ASP表現。

三、Meta ASIC 專案量產在即,高階水冷架構將帶來新一波需求

除既有客戶外,Meta 將於 2025 年第四季開始小量生產其 ASIC 伺服器,並於 2026 年正式放量。而台光電將於25年Q3對META出貨首批CCL,且出貨量將達到一定的規模,根據法人預估2026年 META ASIC(CoWoS-L版本)的晶片量約為60~70萬顆,約10000櫃左右。

四、M8出貨比重持續擴大,M9 材料進度領先

台光電近年積極往高階 CCL 材料升級,已成為 M8 等級的主力供應商之一,在M8材料的市佔率高達 95%。

法人指出,2025年全面進入M8世代,預估M8等級材料出貨比重將提升至30~40%,而M8 材料 ASP 在 2024 年上漲約 35%,2025 年仍預期上漲 30~35%,反映供需著失衡與製程門檻提高。

而在此供需失衡下,加上原料玻纖布的短缺,以及競爭對手的加入,法人預估其台光電市佔率可能降到75%的水準,不過由於目前產能利用率皆處於滿載情況,故影響有限。

同時,台光電也同步推進 M9 等級材料的開發與驗證,有望成為首家完成量產的廠商。此一產品線將對應下一世代的1.6T 交換器應用,為未來營運成長打下基礎。

根據台光電法說會內容,高階 CCL(包含 HDI、高頻高速用料)市場 2024~2027 年的年複合成長率高達 28%,明顯高於整體 CCL 市場的 12%,而台光電在此趨勢中位居領先位置,成長率將高於高階 CCL市場,具備明確受惠趨勢。

(圖片來源:台光電法說會)

五、重要結論

綜合以上,在AI伺服器架構快速由GPU轉向ASIC的趨勢下,產業對高階材料的需求正全面升溫,尤其是高頻高速應用上!

而台光電受惠於 AI ASIC 平台板材升級、與高階 CCL 占比擴大,利潤率預期有機會持續攀升,法人預估其EPS從2024年到2027年將以25%的CAGR成長,雖然股價短線漲多,但仍值得投資人後續持續追蹤。

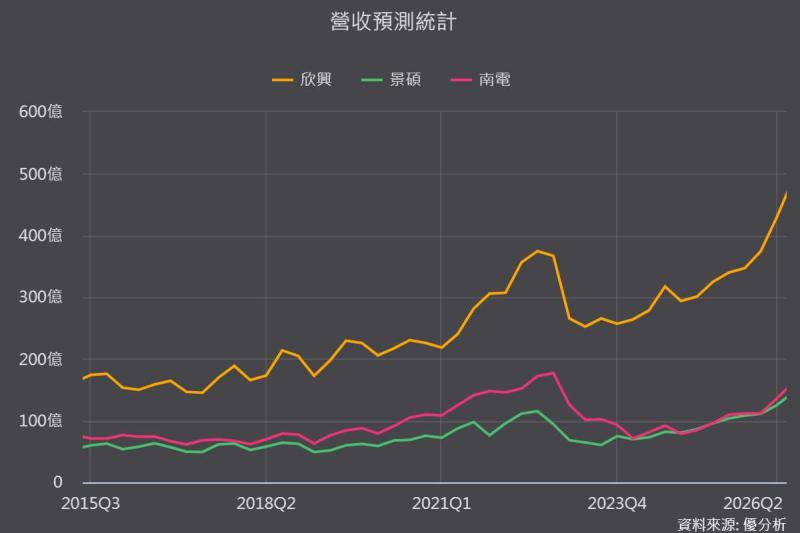

(圖片來源:優分析產業資料庫)

如果你喜歡我的文章記得按文章"讚",或對優分析產業數據庫有興趣的人,歡迎加入

優分析購買連結 : 優分析產業資料庫(我有興趣)

FRANK的真心優惠推薦碼 : rwrdp4 (半年訂閱),uwsqz7 (一年訂閱),記得 ! 輸入有折扣

另外想討論或分享,也可以加入 優分析|產業研究觀察室 LINE群 <我要加入>,或是掃描以下QRCODE。