美國再生燃料公司Global Clean Energy Holdings(GCEH)旗下子公司Sustainable Oils, Inc.自2013年納入集團後,累積擁有15項亞麻薺(Camelina)育種與油料專利,專注於Camelina作物的品種改良、種植技術與契作推廣。該公司與歐美農民合作進行大規模種植,推動Camelina成為航空用再生燃料的主力原料,並打造從「種子 → 契作 → 精煉 → 銷售」的一條龍垂直整合模式。由於Camelina具備高含油量、低碳足跡、可種植於邊際土地(不適合傳統糧食的土地)等特性,加上符合美歐SAF政策標準,使GCEH成為業界少數擁有完整供應鏈能力的業者。

但是,一條龍業者並不好當。

Bakersfield再生柴油廠成轉折點,中鼎工程捲入196億債權風險

GCEH最具代表性的投資案為2020年收購、並計畫改建為再生燃料工廠的「Bakersfield Renewable Fuels Facility」,最高目標為日產15,000桶再生柴油。該案委由中鼎工程(9933-TW)旗下美國子公司CTCI Americas(CTCIA)負責工程設計與建廠施工。不過,因工程延宕、資金流動性吃緊與合約糾紛,整體建置進度嚴重落後,導致GCEH無法按時產出、營收遲遲未見回流,最終於2025年4月聲請Chapter 11破產保護。雖然GCEH已與能源大廠ExxonMobil簽訂五年期採購協議,但因產能無法跟上,造成財務斷鏈。根據公開資訊,GCEH截至2023年底僅實現營收480萬美元,卻虧損8,990萬美元,總負債達6.2億美元。此次破產也使中鼎面臨創立以來最大債權風險,應收帳款高達196.04億元,占公司總資產15.7%。

SAF市場看俏但成本仍高,產能與政策落差待補齊

亞麻薺作為非糧食作物,其油脂碳強度(CI值)顯著低於傳統大豆油或玉米乙醇,成為永續航空燃料(SAF)政策中的合格原料。IATA預估,全球SAF市場至2040年需求將以年增率60%擴張,Camelina也被視為最具潛力的原料來源之一。

然而,目前SAF面臨最大挑戰仍是「太貴」。根據IATA與MarketLine資料,2025年美國噴射燃油平均價格為每加侖2.0714美元,而SAF價格可能為其1.5至3倍,僅此一項成本便預計造成美國航空業增加約38億美元支出。歐洲市場同樣存在成本問題,2024年SAF僅占整體航空燃料市場價值0.5%,而價格普遍為傳統航空燃料的兩倍以上,且補貼與強制使用機制仍未成熟。

不只GCEH,Yield10 Bioscience也申請破產保護

在美國與GCEH同樣從事亞麻薺油供應再生柴油的是Yield10 Bioscience,其核心產品包括可大量產出Omega-3脂肪酸(EPA與DHA)的Camelina植物油,以及作為低碳排放原料的油品,應用於生質柴油、再生柴油(RD)與永續航空燃料(SAF)等領域。公司前身為Metabolix, Inc.,於2017年更名為Yield10,總部位於麻薩諸塞州Woburn,成立於1992年。

但是Yield10於2024年12月6日也正式向美國特拉華州破產法院聲請Chapter 11破產保護,進行自願性財務重整。目前公司正尋求將其Camelina相關資產出售予澳洲Nuseed,以作為後續解散程序的一部分。

工程實績很重要

當初中鼎決定承攬該案,可能是看準再生航空燃料(SAF)在全球能源轉型趨勢下的發展潛力,尤其是看到業主GCEH已與能源巨頭ExxonMobil簽訂為期五年的採購協議,顯示其商業模式具備一定市場基礎與長期合作機會。從決策角度來看,如果該案能夠成功量產,不僅能建立技術實績,更有機會打開美國再生燃料市場的大門,因為對於工程公司來說,有做過什麼案子(實績)非常關鍵,這種工廠並非填填馬路鋪鋪水泥就能運作,門檻並不低。

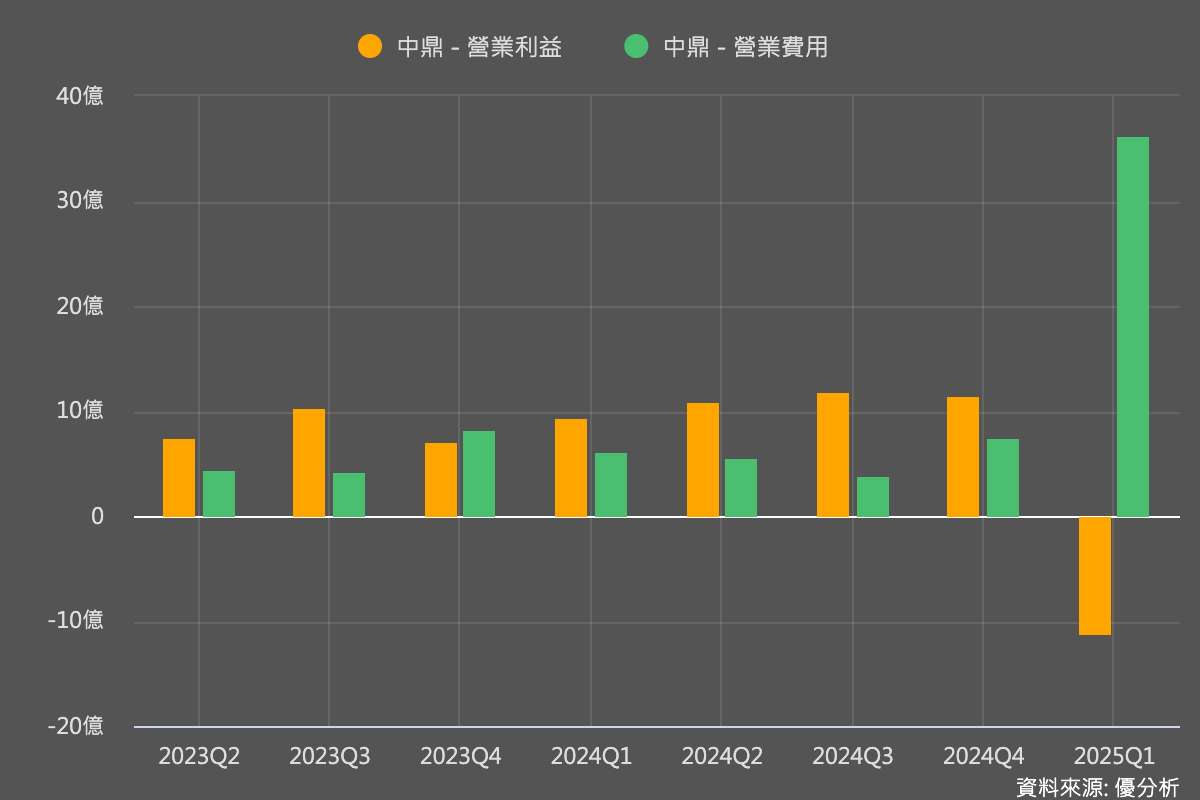

中鼎減損壓力仍存,BKRF產能進展成關鍵觀察指標

中鼎在2025年第一季已因GCEH違約事件認列約31.57億元信用減損,導致單季本業虧損達11.3億元,雖對現金流尚未造成明顯衝擊,但後續是否進一步提列損失,仍將取決於Bakersfield工廠的實際營運進展。

根據中鼎最新說明,BKRF工廠自2024年12月起已進入量產階段,目前每日產能約8,500至9,000桶,接近設計產能九成以上,且產品已開始銷售。中鼎亦委託專業機構評估應收帳款的可回收金額,未來將依評估結果、依會計原則決定是否再增列減損。最終債權回收結果,將高度取決於BKRF能否持續擴大產能、穩定出貨與實現現金流。