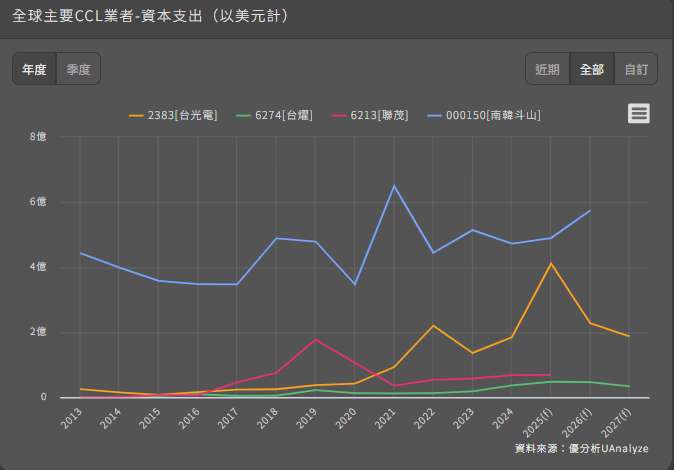

根據公開資訊觀測站公告,台光電(2383-TW)董事會決議通過兩項子公司擴廠資本支出預算案,包括台光電子材料(昆山)股份有限公司約人民幣19.35億元、中山台光電子材料有限公司約人民幣16.82億元,合計約36.17億元。該擴廠計畫預計自2025年第三季起陸續進行投資,資金來源將包含自有資金、銀行融資或其他資本籌資方式,具體目的為因應產能擴張需求。

為何該訊息能推升股價漲停?

這項擴廠消息之所以引發股價漲停,主要因為它被市場解讀為強烈的成長訊號。延伸閱讀:台光電(2383)股價破千還能抱?台股「PCB女王」教戰!